机器学习基础:用 Lasso 做特征选择

大家入门机器学习第一个接触的模型应该是简单线性回归,但是在学Lasso时往往一带而过。其实 Lasso 回归也是机器学习模型中的常青树,在工业界应用十分广泛。在很多项目,尤其是特征选择中都会见到他的影子。

Lasso 给简单线性回归加了 L1 正则化,可以将不重要变量的系数收缩到 0 ,从而实现了特征选择。本文重点也是在讲解其原理后演示如何用其进行特征选择,希望大家能收获一点新知识。

lasso 原理

Lasso就是在简单线性回归的目标函数后面加了一个1-范数

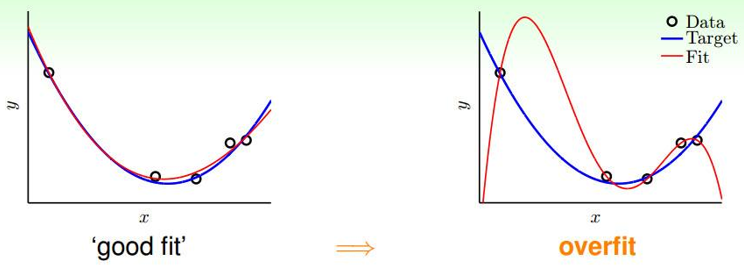

回忆一下:在线性回归中如果参数θ过大、特征过多就会很容易造成过拟合,如下如所示:

李宏毅老师的这张图更有视觉冲击力

为了防止过拟合(θ过大),在目标函数$J(\theta)$后添加复杂度惩罚因子,即正则项来防止过拟合,增强模型泛化能力。正则项可以使用L1-norm(Lasso)、L2-norm(Ridge),或结合L1-norm、L2-norm(Elastic Net)。

lasso回归的代价函数

$$

J(\theta)=\frac{1}{2}\sum_{i}{m}(y{(i)}-\theta Tx{(i)})^2+\lambda \sum_{j}^{n}|\theta_j|

$$

矩阵形式:

$$

J(\mathbf\theta) = \frac{1}{2n}(\mathbf{X\theta} - \mathbf{Y})^T(\mathbf{X\theta} - \mathbf{Y}) + \alpha||\theta||_1

$$

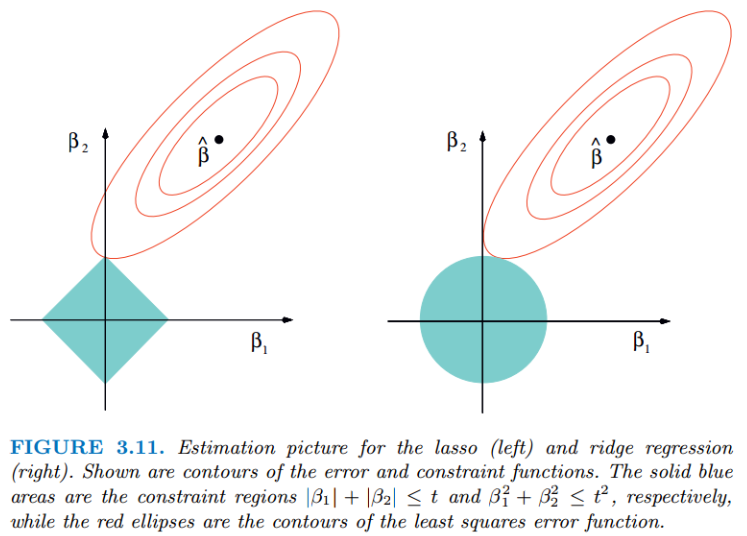

无论岭回归还是lasso回归,本质都是通过调节$λ$来实现模型误差和方差的平衡调整。红色的椭圆和蓝色的区域的切点就是目标函数的最优解,可以看出Lasso的最优解更容易切到坐标轴上,形成稀疏结果(某些系数为零)。

Ridge回归在不抛弃任何一个特征的情况下,缩小了回归系数,使得模型相对而言比较的稳定,但和Lasso回归比,这会使得模型的特征留的特别多,模型解释性差。

今天我们的重点是Lasso,优化目标是:

$(1 / (2 * n_samples)) * ||y - Xw||^2_2 + alpha * ||w||_1$

上式不是连续可导的,因此常规的解法如梯度下降法、牛顿法、就没法用了。常用的方法:坐标轴下降法与最小角回归法(Least-angle regression (LARS))。

这部分就不展开了,感兴趣的同学可以看下刘建平老师的文章《Lasso回归算法: 坐标轴下降法与最小角回归法小结 》,这里不过多赘述。

https://www.cnblogs.com/pinard/p/6018889.html

想深入研究,可以看下Coordinate Descent和LARS的论文

https://www.stat.cmu.edu/~ryantibs/convexopt-S15/lectures/22-coord-desc.pdf

https://arxiv.org/pdf/math/0406456.pdf

scikit-learn 提供了这两种优化算法的Lasso实现,分别是

sklearn.linear_model.Lasso(alpha=1.0, *, fit_intercept=True,

normalize='deprecated', precompute=False, copy_X=True,

max_iter=1000, tol=0.0001, warm_start=False,

positive=False, random_state=None, selection='cyclic')

sklearn.linear_model.lars_path(X, y, Xy=None, *, Gram=None,

max_iter=500, alpha_min=0, method='lar', copy_X=True,

eps=2.220446049250313e-16, copy_Gram=True, verbose=0,

return_path=True, return_n_iter=False, positive=False)

用 Lasso 找到特征重要性

在机器学习中,面对海量的数据,首先想到的就是降维,争取用尽可能少的数据解决问题,Lasso方法可以将特征的系数进行压缩并使某些回归系数变为0,进而达到特征选择的目的,可以广泛地应用于模型改进与选择。

scikit-learn 的Lasso实现中,更常用的其实是LassoCV(沿着正则化路径具有迭代拟合的套索(Lasso)线性模型),它对超参数$\alpha$使用了交叉验证,来帮忙我们选择一个合适的$\alpha$。不过GridSearchCV+Lasso也能实现调参,这里就列一下LassoCV的参数、属性和方法。

### 参数

eps:路径的长度。eps=1e-3意味着alpha_min / alpha_max = 1e-3。

n_alphas:沿正则化路径的Alpha个数,默认100。

alphas:用于计算模型的alpha列表。如果为None,自动设置Alpha。

fit_intercept:是否估计截距,默认True。如果为False,则假定数据已经中心化。

tol:优化的容忍度,默认1e-4:如果更新小于tol,优化代码将检查对偶间隙的最优性,并一直持续到它小于tol为止

cv:定交叉验证拆分策略

### 属性

alpha_:交叉验证选择的惩罚量

coef_:参数向量(目标函数公式中的w)。

intercept_:目标函数中的截距。

mse_path_:每次折叠不同alpha下测试集的均方误差。

alphas_:对于每个l1_ratio,用于拟合的alpha网格。

dual_gap_:最佳alpha(alpha_)优化结束时的双重间隔。

n_iter_ int:坐标下降求解器运行的迭代次数,以达到指定容忍度的最优alpha。

### 方法

fit(X, y[, sample_weight, check_input]) 用坐标下降法拟合模型。

get_params([deep]) 获取此估计器的参数。

path(X, y, *[, l1_ratio, eps, n_alphas, …]) 计算具有坐标下降的弹性网路径。

predict(X) 使用线性模型进行预测。

score(X, y[, sample_weight]) 返回预测的确定系数R ^ 2。

set_params(**params) 设置此估算器的参数。

Python实战

波士顿房价数据为例

## 导入库

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import Lasso

import warnings

warnings.filterwarnings('ignore')

## 读取数据

url = r'F:\100-Days-Of-ML-Code\datasets\Regularization_Boston.csv'

df = pd.read_csv(url)

scaler=StandardScaler()

df_sc= scaler.fit_transform(df)

df_sc = pd.DataFrame(df_sc, columns=df.columns)

y = df_sc['price']

X = df_sc.drop('price', axis=1) # becareful inplace= False

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2)

Lasso调参数,主要就是选择合适的alpha,上面提到LassoCV,GridSearchCV都可以实现,这里为了绘图我们手动实现。

alpha_lasso = 10**np.linspace(-3,1,100)

lasso = Lasso()

coefs_lasso = []

for i in alpha_lasso:

lasso.set_params(alpha = i)

lasso.fit(X_train, y_train)

coefs_lasso.append(lasso.coef_)

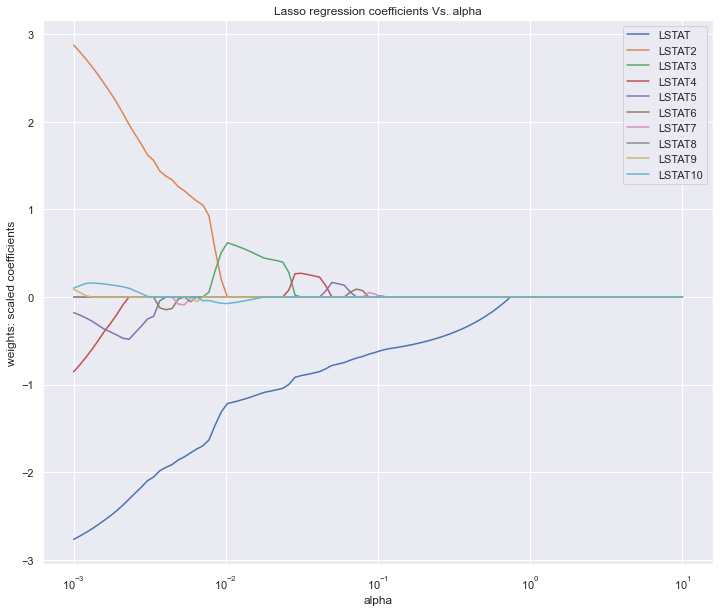

plt.figure(figsize=(12,10))

ax = plt.gca()

ax.plot(alpha_lasso, coefs_lasso)

ax.set_xscale('log')

plt.axis('tight')

plt.xlabel('alpha')

plt.ylabel('weights: scaled coefficients')

plt.title('Lasso regression coefficients Vs. alpha')

plt.legend(df.drop('price',axis=1, inplace=False).columns)

plt.show()

图中展示的是不同的变量随着alpha惩罚后,其系数的变化,我们要保留的就是系数不为0的变量。alpha值不断增大时系数才变为0的变量在模型中越重要。

我们也可以按系数绝对值大小倒序看下特征重要性,可以设置更大的alpha值,就会看到更多的系数被压缩为0了。

lasso = Lasso(alpha=10**(-3))

model_lasso = lasso.fit(X_train, y_train)

coef = pd.Series(model_lasso.coef_,index=X_train.columns)

print(coef[coef != 0].abs().sort_values(ascending = False))

LSTAT2 2.876424

LSTAT 2.766566

LSTAT4 0.853773

LSTAT5 0.178117

LSTAT10 0.102558

LSTAT9 0.088525

LSTAT8 0.001112

dtype: float64

lasso = Lasso(alpha=10**(-2))

model_lasso = lasso.fit(X_train, y_train)

coef = pd.Series(model_lasso.coef_,index=X_train.columns)

print(coef[coef != 0].abs().sort_values(ascending = False))

LSTAT 1.220552

LSTAT3 0.625608

LSTAT10 0.077125

dtype: float64

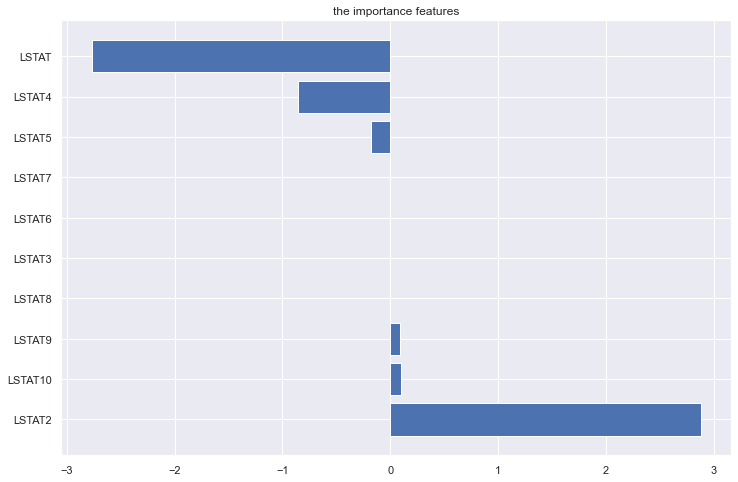

或者直接画个柱状图

fea = X_train.columns

a = pd.DataFrame()

a['feature'] = fea

a['importance'] = coef.values

a = a.sort_values('importance',ascending = False)

plt.figure(figsize=(12,8))

plt.barh(a['feature'],a['importance'])

plt.title('the importance features')

plt.show()

总结

Lasso回归方法的优点是可以弥补最小二乘估计法和逐步回归局部最优估计的不足,可以很好地进行特征的选择,有效地解决各特征之间存在多重共线性的问题。

缺点是当存在一组高度相关的特征时,Lasso回归方法倾向于选择其中的一个特征,而忽视其他所有的特征,这种情况会导致结果的不稳定性。

虽然Lasso回归方法存在弊端,但是在合适的场景中还是可以发挥不错的效果的。

reference

https://www.biaodianfu.com/ridge-lasso-elasticnet.html

https://machinelearningcompass.com/machine_learning_models/lasso_regression/

https://www.cnblogs.com/pinard/p/6004041.html

https://www.biaodianfu.com/ridge-lasso-elasticnet.html

机器学习基础:用 Lasso 做特征选择的更多相关文章

- Python机器学习基础教程-第2章-监督学习之线性模型

前言 本系列教程基本就是摘抄<Python机器学习基础教程>中的例子内容. 为了便于跟踪和学习,本系列教程在Github上提供了jupyter notebook 版本: Github仓库: ...

- TensorFlow系列专题(二):机器学习基础

欢迎大家关注我们的网站和系列教程:http://www.tensorflownews.com/ ,学习更多的机器学习.深度学习的知识! 目录: 数据预处理 归一化 标准化 离散化 二值化 哑编码 特征 ...

- Coursera台大机器学习基础课程1

Coursera台大机器学习基础课程学习笔记 -- 1 最近在跟台大的这个课程,觉得不错,想把学习笔记发出来跟大家分享下,有错误希望大家指正. 一 机器学习是什么? 感觉和 Tom M. Mitche ...

- 机器学习 —— 基础整理(六)线性判别函数:感知器、松弛算法、Ho-Kashyap算法

这篇总结继续复习分类问题.本文简单整理了以下内容: (一)线性判别函数与广义线性判别函数 (二)感知器 (三)松弛算法 (四)Ho-Kashyap算法 闲话:本篇是本系列[机器学习基础整理]在time ...

- 数据分析之Matplotlib和机器学习基础

一.Matplotlib基础知识 Matplotlib 是一个 Python 的 2D绘图库,它以各种硬拷贝格式和跨平台的交互式环境生成出版质量级别的图形. 通过 Matplotlib,开发者可以仅需 ...

- Python机器学习基础教程-第2章-监督学习之决策树集成

前言 本系列教程基本就是摘抄<Python机器学习基础教程>中的例子内容. 为了便于跟踪和学习,本系列教程在Github上提供了jupyter notebook 版本: Github仓库: ...

- Python机器学习基础教程-第2章-监督学习之决策树

前言 本系列教程基本就是摘抄<Python机器学习基础教程>中的例子内容. 为了便于跟踪和学习,本系列教程在Github上提供了jupyter notebook 版本: Github仓库: ...

- Python机器学习基础教程-第1章-鸢尾花的例子KNN

前言 本系列教程基本就是摘抄<Python机器学习基础教程>中的例子内容. 为了便于跟踪和学习,本系列教程在Github上提供了jupyter notebook 版本: Github仓库: ...

- 机器学习基础系列--先验概率 后验概率 似然函数 最大似然估计(MLE) 最大后验概率(MAE) 以及贝叶斯公式的理解

目录 机器学习基础 1. 概率和统计 2. 先验概率(由历史求因) 3. 后验概率(知果求因) 4. 似然函数(由因求果) 5. 有趣的野史--贝叶斯和似然之争-最大似然概率(MLE)-最大后验概率( ...

随机推荐

- 超酷!!HTML5 Canvas 水流样式 Loading 动画

今天我们要分享另外一款基于HTML5 Canvas的液体流动样式Loading加载动画,这款Loading动画在加载时会呈现液体流动的动画效果,并且由于和背景颜色的对比,也略微呈现发光的动画效果. 效 ...

- AQS源码阅读

简介 AQS 全程为 AbstractQueuedSynchronizer , 在 java.util.concurrent.locks包下的一个抽象类. 类的具体作用以及设计在开始类描述信息里面就有 ...

- 倒数第N个字符

一. 题目描述 给定一个完全由小写英文字母组成的字符串等差递增序列,该序列中的每个字符串的长度固定为 L,从 L 个 a 开始,以 1 为步长递增.例如当 L 为 3 时,序列为 { aaa, aab ...

- Redis 缓存穿透、缓存击穿、缓存雪崩的解决方案

一.缓存雪崩 缓存雪崩表示:指缓存同一时间大面积失效或缓存重启又或者第一次启用缓存的情况下,导致请求跳过缓存直接请求数据库,造成数据库短时间内承受大量请求而崩掉. 解决方案: 方案一 缓存数据的过期时 ...

- stm32F103C8T6通过写寄存器点亮LED灯

因为我写寄存器的操作不太熟练,所以最近腾出时间学习了一下怎么写寄存器,现在把我的经验贴出来,如有不足请指正 我使用的板子是stm32F103C8T6(也就是最常用的板子),现在要通过写GPIO的寄存器 ...

- 用python实现matlib的 生成高斯模糊核

最近在做一个关于模糊图片恢复的数学建模,遇到了一个大问题,特记录一下. 在matlib中有 PSF = fspecial('motion', LEN, THETA); 来生成模糊核函数,但在pyt ...

- 【microPython与esp8266】之一——呼吸灯与PWM

呼吸灯与pwm pwm是什么? PWM的全称是脉冲宽度调制(Pulse-width modulation),是通过将有效的电信号分散成离散形式从而来降低电信号所传递的平均功率的一种方式: 简而言之,使 ...

- Linux 实现静态路由实验

环境: 四台主机: A主机:eth0 NAT模式 R1主机:eth0 NAT模式,eth1 仅主机模式 R2主机:eth0 桥接模式,eth1仅主机模式 B主机:eth0 桥接模式 手动修改IP地址 ...

- 团队Beta5

队名:观光队 链接 组长博客 作业博客 组员实践情况 王耀鑫 **过去两天完成了哪些任务 ** 文字/口头描述 学习 展示GitHub当日代码/文档签入记录 无 接下来的计划 无 **还剩下哪些任务 ...

- Spring 源码(9)Spring Bean的创建过程的前期准备

回顾总结 到目前为止,Spring源码中AbstractApplicationContext#refresh方法的已经解读到第11个方法finishBeanFactoryInitialization, ...