R与金钱游戏:均线黄金交叉2

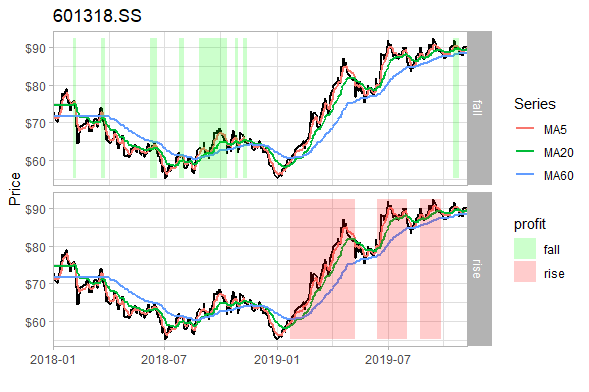

从上一篇分析已经得知均线黄金交叉原则并不适用于震荡期,那有什么办法可以规避震荡期呢或者说有什么办法可以减少无脑跟的损失?我们继续玩一下。

Required Packages

```r

library(quantmod)

library(ggplot2)

library(scales)

```

Postpone Trading

第一个尝试的方法是推迟买入时间。

若股价处于震荡期,那么有可能就是今天涨了明天跌。我们可以在买入信号出现的时候暂时抑制内心买买买的冲动,推迟个3-5天观察一下股价是否还处于上升期。若是,我们再大胆出手。

######

buy <- which(signals$Signal == 1)

sell <- which(signals$Signal == -1)

for(ii in 1:length(buy)){

tmp <- 0

index <- buy[ii]

signals$Signal[index] <- 0

for(jj in 1:delay_days)

tmp <- tmp + signals$Trade[index + jj]

if(tmp == delay_days)

signals$Signal[index + delay_days] <- 1

else

signals$Signal[sell[ii]] <- 0

}

######

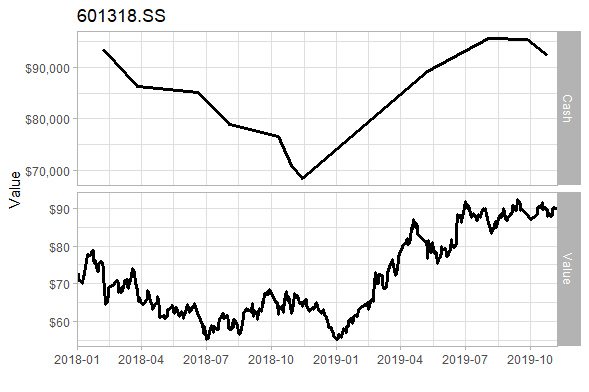

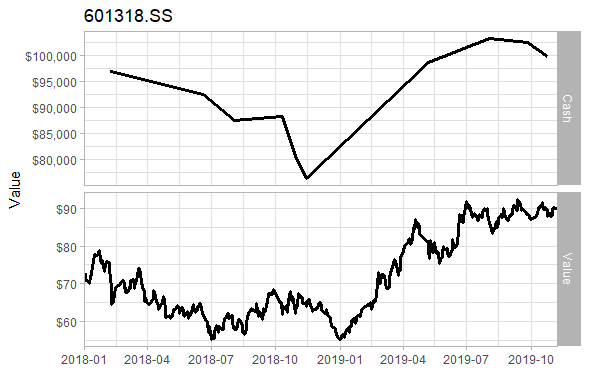

假设我们在买入信号出现的时候推迟 3 天且这 3 天内短期均线依然高于长期均线,则出手买入。那么从 2018-01-01 开始至 2019-11-07(上次分析的截止时间) 至今一共有 22 次交易 (买卖合计),相较于上一篇的分析中少了 8 次交易。本金最后为 92,293.10,亏损 7,706.90。亏损率由 19% 降为 7%。另外从图中我们也可以看见推迟买入也减少了在 2018 年的频繁交易

Early Termination

第二个尝试的方法是提前终止交易,俗称止损。

我们可以设置止损线,即股价跌破某一个位置的时候无论是否为死亡黄金交叉都选择卖出,即时止损。

#####

buy <- which(signals$Signal == 1)

sell <- which(signals$Signal == -1)

iteration <- min(length(buy), length(sell))

if(sell_ratio > 0) {

for(ii in 1:iteration){

buy_index <- buy[ii]

sell_index <- sell[ii]

for(jj in buy_index:sell_index){

if(signals$Value[jj]/signals$Value[buy_index] < 1- (sell_ratio - 0.02)) {

signals$Signal[sell_index] <- 0

signals$Signal[jj] <- -1

signals$Trade[jj] <- 0

break

}

}

}

}

#####

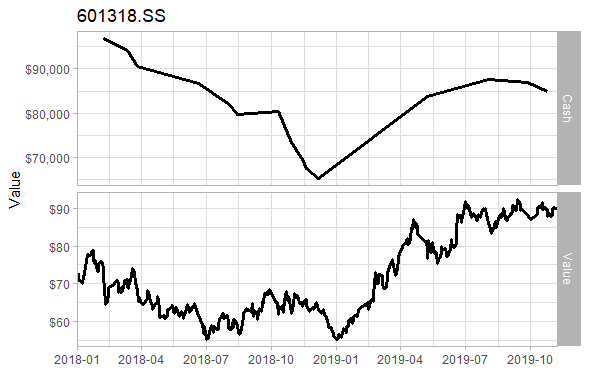

假设我们将止损额设为 7%, 即现在比买入价低于 7% 则卖出。那么从 2018-01-01 开始至 2019-11-07(上次分析的截止时间) 至今一共有 30 次交易 (买卖合计),盈利交易一共有 6 次。本金最后为 84,796.95,亏损 15,203.05。亏损率由 19% 降为 15%。

Differentiate

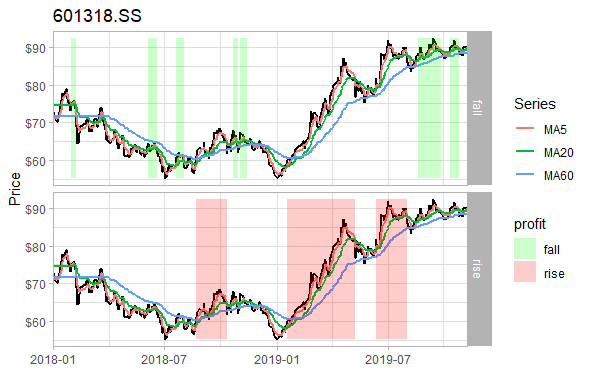

我们都知道均线是延后表达的, 我们没有办法 100% 预判此时此刻是不是在震荡期内。但是通常震荡期内的均线大部分是趋于平缓的(即斜率接近于零),而趋势期内的均线是倾斜的,而且越倾斜(斜率越大)上涨的空间也越大。该表现用长期均线判定更为准确。

我们利用均线的斜率过滤一些表现为平缓趋势的买入点,即只有当买入信号出现且此时的均线斜率大于某值时才买入,否则不做交易。

#####

switch(filter_type,

"NO_FILTER" = print("No Filter!"),

"DIFF_SHORTTERM_GREATER_THAN_POINT_5" = signals <- signals[-c(which(signals$Signal == 1 & signals$Diff_1 < 0.5),

which(signals$Signal == 1 & signals$Diff_1 < 0.5) + 1),]

)

#####

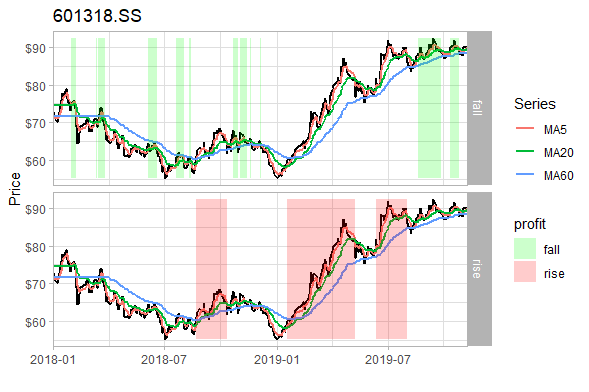

假设我们将买入过滤器设为5日均线的斜率大于 0.5 (倾斜角约为 26.5°), 即买入信号的5日均线的斜率大于 0.5 才真正地买入。那么从 2018-01-01 开始至 2019-11-07(上次分析的截止时间) 至今一共有 20 次交易 (买卖合计),盈利交易一共有 6 次。本金最后为 99,788.09,亏损 211.91。亏损率由 19% 降为 0.02%。从图中我们也可以看见过滤器过滤了一些震荡期中的交易。

Questions

这些方法都能在一定程度上让我们避开在震荡期交易,但是如果要确切的使用上这些方法,那么具体的数字应该设置为多少才是合适的呢,即针对某一只股票应该推迟多少天买入避开震荡期呢?或者设置多少的止损线呢?又或者均线的斜率设置为多少作为过滤呢?以后有机会再用一些更先进的方法玩一下。

相关文章:R与金钱游戏:均线黄金交叉1

Code

```r

get_signals signals[,c(ma_name_2)], 1, 0)

signals

add code block here

signals <- signals[which(signals$Signal != 0),]

if(length(signals$Index) < 1) {

print("No trading signal!")

return (signals)

}

if(nrow(signals)%%2 == 1) {

if(signals$Trade[1] == 1)

signals <- signals[-c(nrow(signals)),]

else

signals <- signals[-c(1),]

}

if(signals$Trade[1] == 0) {

signals <- signals[-c(nrow(signals)),]

signals <- signals[-c(1),]

}

signals <- signals[,-which(names(signals)%in% c(ma_name_1, ma_name_2, "Diff_1", "Diff_2"))]

return (signals)

}

R与金钱游戏:均线黄金交叉2的更多相关文章

- R与金钱游戏:均线黄金交叉1

双11临近的我发现自己真的很穷很穷很穷(重要的问题说三遍)-- 贫穷催人上进.于是我就寻思着在空闲时间自己捣鼓一下钱生钱的游戏是怎么玩的,毕竟就算注定做韭菜也要做一根有知识有理想的韭菜. 第一个要玩的 ...

- R与金钱游戏:美股与ARIMA模型预测

似乎突如其来,似乎合情合理,我们和巴菲特老先生一起亲见了一次,又一次,双一次,叒一次的美股熔断.身处历史的洪流,渺小的我们会不禁发问:那以后呢?还会有叕一次吗?于是就有了这篇记录:利用ARIMA模型来 ...

- [libgdx游戏开发教程]使用Libgdx进行游戏开发(3)-给游戏添加一些控制功能

每个游戏中都有一些只有程序员自己才知道的控制功能,比如增加金钱,满血复活,无视防御,不死等等. 都是为了方便自己调试而在测试阶段使用的功能. 正如上一章提到的:我们也需要加些只有程序员才知道的控制功能 ...

- FC红白机游戏列表(维基百科)

1055个fc游戏列表 日文名 中文译名 英文版名 发行日期 发行商 ドンキーコング 大金刚 Donkey Kong 1983年7月15日 任天堂 ドンキーコングJR. 大金刚Jr. Donkey K ...

- WeQuant交易策略—简单均线

简单双均线策略(Simple Moving Average) 策略介绍简单双均线策略,通过一短一长(一快一慢)两个回看时间窗口收盘价的简单移动平均绘制两条均线,利用均线的交叉来跟踪价格的趋势.这里说的 ...

- Unity游戏开发图片纹理压缩方案

Unity3D引擎对纹理的处理是智能的:不论你放入的是PNG,PSD还是TGA,它们都会被自动转换成Unity自己的Texture2D格式. 在Texture2D的设置选项中,你可以针对不同的平台,设 ...

- [libgdx游戏开发教程]使用Libgdx进行游戏开发(2)-游戏框架搭建

让我们抛开理论开始code吧. 入口类CanyonBunnyMain的代码: package com.packtpub.libgdx.canyonbunny; import com.badlogic. ...

- 如何看K线图基础知识

在日K线图中一般白线.黄线.紫线.绿线依次分别表示:5.10.20.60日移动平均线,但这并不是固定的,会根据设置的不同而不同,比如你也可以在系统里把它们设为5.15.30.60均线. 你看K线图的上 ...

- 趋势型指标——MACD

1.简要介绍▪ 计算方法▪ DIFF▪ DEA▪ MACD▪ 构造原理▪ 缺点2.实战技巧3.运用技巧▪ 应用原理▪ 经典用法▪ 实战战法▪ 捕捉卖点▪ 买卖策略▪ 短线实战4.组合指标运用5.一般研 ...

随机推荐

- redis笔记3

redis持久化机制 redis提供了两种持久化策略 RDB RDB的持久化策略: 按照规则定时将内存的数据同步到磁盘 snapshot redis在指定的情况下会触发快照 自己配置的快照规则 sav ...

- 在 Docker 中已运行的 container 如何修改 run 时的 env

https://www.cnblogs.com/xiaouisme/p/9837221.html 首先不推荐这样做,如需修改配置,应删掉重新部署. 其次,可以进行如下操作(未测试,不知道仅重启 con ...

- 用SignApk.jar对APK进行签名

对apk签名需要使用SignApk.jar和签名文件.可以使用Android源码获取,若没有源码,可以在这下载:SignApk.jar.(包含了SignApk.jar和签名文件和批处理文件) 1 Si ...

- sparkSQL中的example学习(3)

UserDefinedTypedAggregation.scala(用户可自定义类型) import org.apache.spark.sql.expressions.Aggregator impor ...

- 白话SCRUM 之三:sprint backlog

Sprint Backlog就是任务列表,如果映射到传统的项目管理理论中就是WBS(work breakdown structure),而且是典型的采用面向交付物的任务分解方法得到的WBS. 比如有一 ...

- Centos7部署分布式文件存储(Fastdfs)

目录 FastDFS介绍 楼主目标:前可H5撩妹,后可Linux搞运维 环境:Centos7 软件: 软件链接: 安装前所有准备,上传软件到Centos7上的/opt的目录下 安装依赖软件和类库(安装 ...

- 3-14 Pandas绘图

1.魔法指令:%matplotlib inline :数据画图 In [1]: %matplotlib inline import pandas as pd In [2]: import nump ...

- [基础]斯坦福cs231n课程视频笔记(三) 训练神经网络

目录 training Neural Network Activation function sigmoid ReLU Preprocessing Batch Normalization 权重初始化 ...

- pytest中怎么实现参数化?

我们在组自动化项目中,肯定会遇到需要数据驱动的地方,在unittest中我们直接采用ddt的方式,但是在pytest中我们不能用ddt来实现,所以我们采用了参数化的方式来实现 那么具体怎么完成这个参数 ...

- 防止ARP欺骗

前言: 曾经因为宿舍里面的同学经常熬夜打游戏,好言相劝不管用,无奈之下使用arp欺骗他们的主机,使之晚上11点之后游戏延迟,掉线,最后,一到11点同学们就都上床睡觉了. 防止arp欺骗的三种思路: 在 ...