LTV预估的一些思考

什么是LTV

用户生命周期价值(Lifetime Value, LTV)是一个非常重要的指标,定义为单个用户在某种生命周期内(i.e. 从开始使用产品到停止使用期间) 为产品创造的总价值。

比如GMV、XX日内产生的GMV。每个人或者公司对价值的定义不一样,传统市场下,LTV的定义为

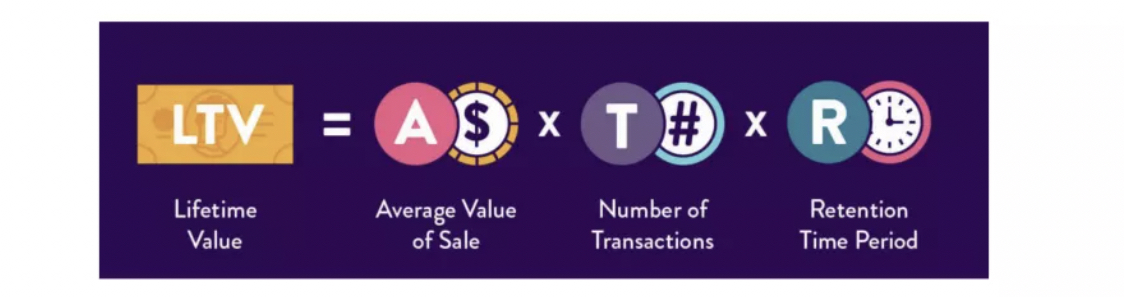

在传统的经济学、市场学当中,LTV经常会被应用的场景是:在一个超市中去分析来这个超市的人的整体的LTV,即LTV=Average Value of Sale *Number of Transactions * Retention Time Period,然后再做一个宏观的数据统计和预测。(ref: datafun&快手LTV )

LTV预估的价值和难点

LTV的价值之一是在做一些营销活动如拉新、召回或者广告投放中,如果提前知晓用户所能产生的潜在价值,那么将有限的资源倾斜到何处便有了一个指导。对应到本问题,就等于预测某个人在未来一段时间内的GMV、购买量或者其他你所定义的价值标准,一般来说,这是个回归问题。

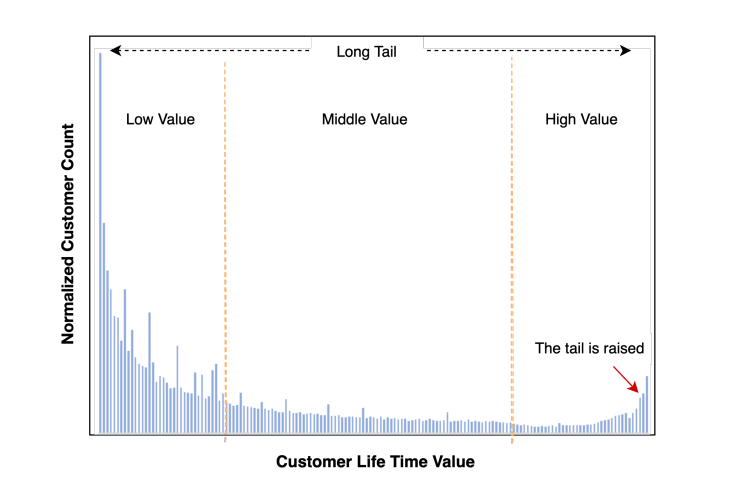

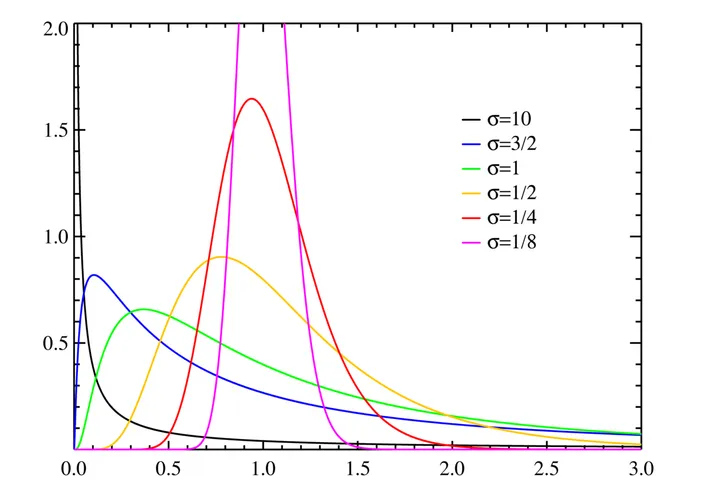

那么预估LTV的核心难点在于:整个群体的数据分布中,混合了如:泊松、指数等多种分布,一般来说以以下形态展现

公司的实际数据不方便放,就放一张公开论文的图。大体意思都差不多。一般来说,尾部的峰值还会更高一些。

那么,出现这些分布可能得原因是:

- 有部分人就是来玩的:一段时间内没有产生价值; 表现上就是0值部分很多。(这种0值比较多的回归问题也被称作0膨胀泊松分布问题)。

- 有部分人来了就给你搞个大的:周期内贡献了很大价值,这部分人很少,但贡献了大部分收益。比如沉默了很久的淘宝用户突然上来买了个4090,或者打车来了个跨城。

- 剩下就是大部分人,他们的价值和行为服从指数分布。

通常,LTV使用回归类建模,loss使用mse,而mse的特点恰好无法准确的处理好0膨胀问题,且对极值比较敏感。这些造成了LTV预估的困难。

有困难就要上,没有困难制造困难也要上,来总结一下实际生产中遇到的问题和解法。

LTV预估的方法

LTV的预估并非无迹可寻,一般来说,可以先使用比较强的Tree-based 模型做回归试试水,但不出意外的话,模型会被两端的分布带偏。

也可以尝试把目标进行拆解:0值部分使用一个交易达成率模型,其余部分正常使用回归模型,两个模型预测值相乘,表征了 交易达成率*达成价值。一般来说能缓解这个问题。

也可以针对性的使用一些深度的方法去拟合这类分布。下面做具体介绍。

模型如何评估

算法建模过程中,一个比较核心的问题是:找到一个合适的指标来表征你模型的效果,这个不仅关系到离线迭代的效率,更关系到离在线指标一致性的问题。

有可能离线指标很好,但是线上业务指标很拉胯。

那么,对于LTV回归类问题,我个人认为其实LTV是不可能做准的。连我自己都不知道我下一秒到底会不会消费,这时候用一些回归性的指标,比如r2之类的,可能就不太好,你会发现迭代了半天其实效果并不好。但是换个角度想,我更有可能知道A这个潜在的消费价值在B这个人之上,那么我的模型只要能够把A的LTV排在B的LTV之前就很可以了。

得益于AUC的灵感,我们可以把这个问题转化为一个 回归下的排序问题。

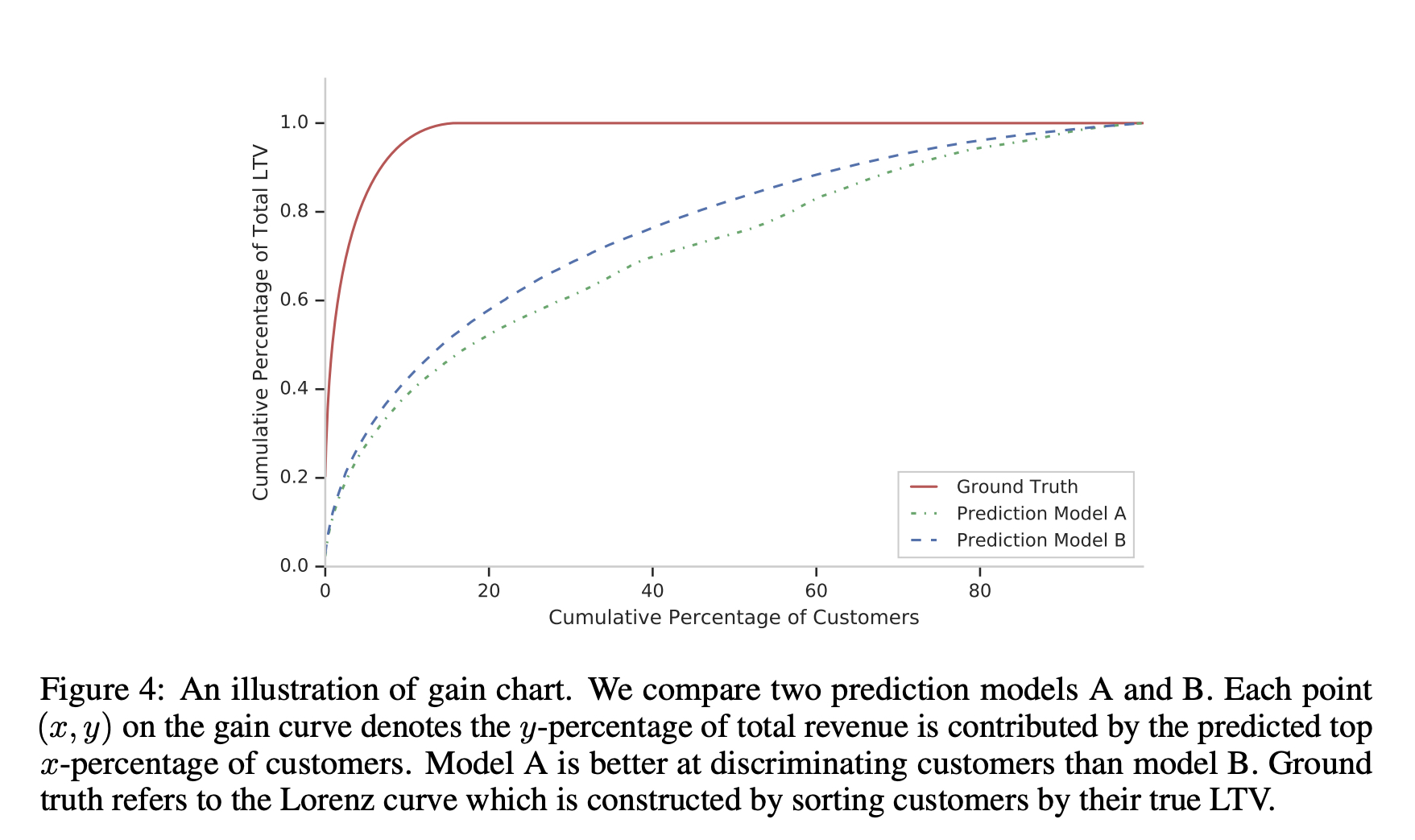

有没有类似AUC一样正对回归问题的排序指标呢?有,那就是累计增益分布曲线,也叫做GINI曲线, 曲线下的面积就是GINI指数, 面积大小关系的含义其实和AUC一样。

那么这样的曲线的画法如下:

假设存在一个3列的dataframe:[user_id, label, predictions]

先根据label和prediction列,各自降序排序并等频分桶。

统计 随机分桶(anchor,通常就是那根对角线)、labe分桶和prediction分桶内的价值和(就是列元素取值)。那么模型足够强的话,prediction列的桶会是单调的。随机桶通常每桶价值和事一样的。

最开始的地方补一个0桶,取值为0,主要是为了画图好看

分桶内gmv值累加:后一个桶累加前一个桶的值,即为累计值。

对label和prediction,计算每桶的累计增益,以prediction列为例:

- [桶内累计的价值 / 桶内人数] * 对应随机桶的人数,然后归一化(一般除以所有桶的最大值就行)。这一步的目的是计算相对于随机,模型能在人均粒度上带来多大的效果提升。

- 桶内的人群价值增益 - 随机的人均价值增益 得到每桶的增益。这个值用来描曲线。

根据每桶增益,画出累计增益曲线,得到的值就是曲线下方一下,anchor以上部分的面积。+0.5就是曲线下方的面积。

使用传统机器学习建模

这里以xgb为例,一般不拘泥于模型。

XGB or else

直接用xgb做回归的话,在这个问题上,不出意外的话,预估值会呈正态分布。简单来说就是头部和尾部都拟合不好,整体方差会比较低。

Two-Stage XGB

单纯的使用xgb会存在一个问题:分布拥挤,头尾的两个极值没有学到,进而导致整体预估的均值很高,方差很低(vs真实值)。因此,简单来说有2个思路可以实做一下:

- LTV可以被认为有2部分组成:是否成交 * 成交价。在分布中,ltv=0的部分可以被认为没有成交成功,剩余部分为成交成功后的价值。因此训练一个成交率分类模型和一个价值模型:

\]

- 第二种是把分布拆解为2部分:2个峰值=0和>100(假设尾峰以100为界)为第一部分做一个二分类。剩余部分继续做回归。

但第二种相比于第一种,2个极值都需要预测很准才行。离线的gini系数来看,第1种效果是最好的,线上roi相对有大约4%的提升。

Weighted Two-Stage XGB

前文two-stage的模型在实际使用中,发现线上表现不是很稳定。表现之一是我们的LTV,这里是gmv,gmv掉了,但是roi是上涨的, roi=gmv/cost => gmv降低的幅度<cost降低的幅度。这时候我们分析了一下数据发现高价值部分成交量会不稳定。

于是,对于高价值部分我们选择加权,其次,xgb的loss选择了更合适的指数分布的 tweedie loss

事实证明该方案还是有效的,在线的roi相对涨了9%

对数正态参数估计

two-stage模型依然还是有他的弊端:

- 两个stage的模型是相互独立的,会存在误差累计。

- 数据分布包含了一个指数分布和一个极值,不符合树模型loss的假设。

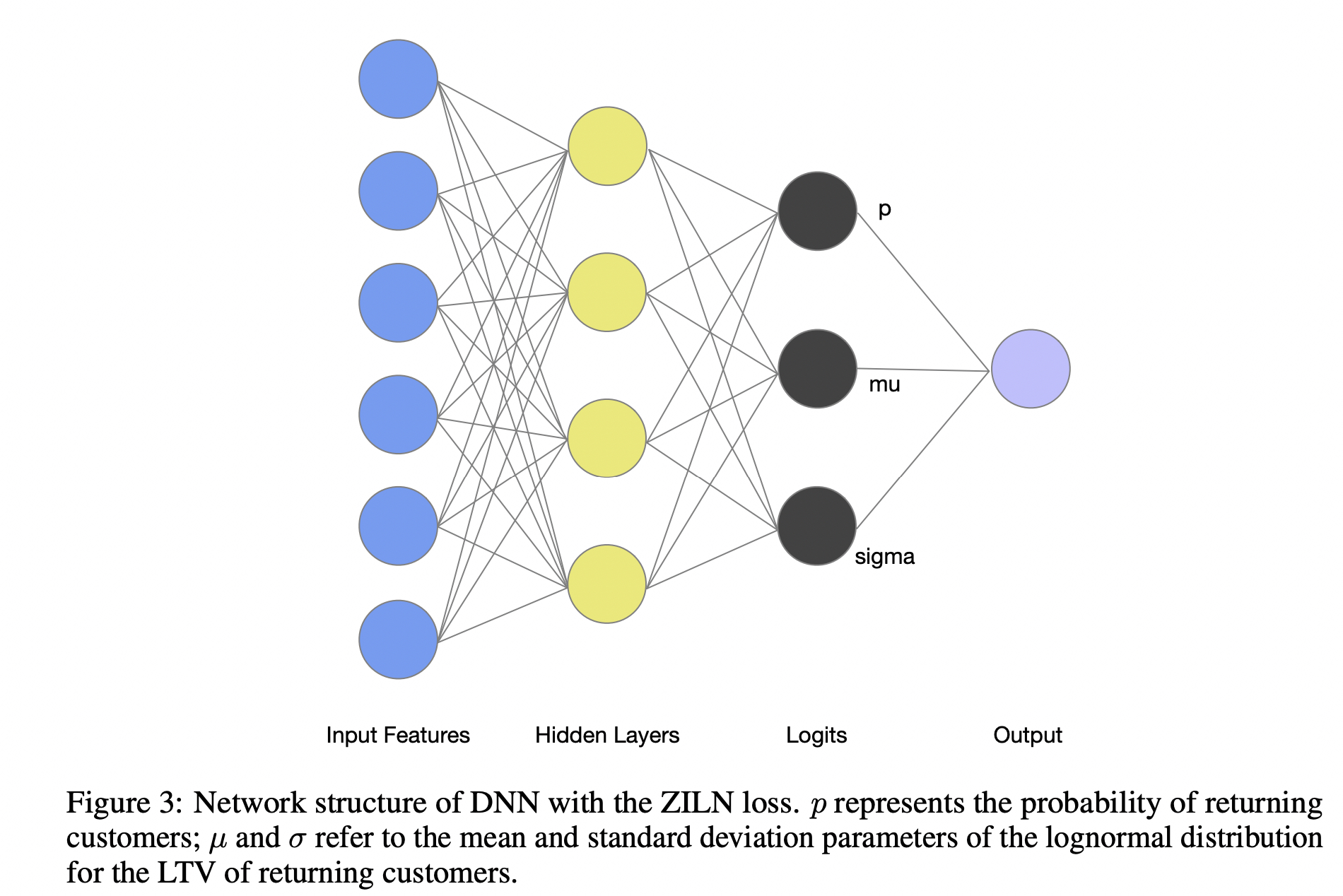

因此我们需要找到一种方法,将two-stage变成end2end的one-stage模型,这方面,深度是最好的选择。这里分享一篇Google在做用户LTV预估方面的文章,来处理这种混合分布的概率估计算法:zero-inflated lognormal (0膨胀对数正态分布, ZILN)。

从实操上看,离线效果明显,分布也比较符合预期。

对数正态分布 (lognormal dist)

我们先了解一下对数正态分布, 简单的理解就是任意随机变量取对数后服从正态分布,则认为这个随机变量服从对数正态分布:

对数正态分布的概率密度函数为:

\]

其中,\(\mu\)和\(\sigma\) 分别是均值和标准差。该pdf的期望为:

\]

\]

ZILN Loss

上面说的mse面临的一些问题,诸如无法准确的拟合0值,对高价值用户敏感,然而0膨胀的方式又比较麻烦,需要维护2个模型,容易造成误差累计,由此提出了对数正态参数估计模型

首先对概率密度取负对数简化计算:

\]

这部分的参数会用于拟合指数分布部分,实操中,需要对label取个对数以满足正态分布的hyposis,对于0的部分,则用2分类交叉熵就ok了,那么我们就得到end2end的loss:

\]

\]

其中,交叉熵部分表示是否为0。

如何估计pdf中的三个参数:\(p,\mu 和 \sigma\)

谷歌这里使用nn来预估三个值,其loss定义已推出,loss实现:

def zero_inflated_lognormal_loss(labels: tf.Tensor,

logits: tf.Tensor) -> tf.Tensor:

"""Computes the zero inflated lognormal loss.

Usage with tf.keras API:

model = tf.keras.Model(inputs, outputs)

model.compile('sgd', loss=zero_inflated_lognormal)

Arguments:

labels: True targets, tensor of shape [batch_size, 1].

logits: Logits of output layer, tensor of shape [batch_size, 3].

Returns:

Zero inflated lognormal loss value.

"""

labels = tf.convert_to_tensor(labels, dtype=tf.float32)

positive = tf.cast(labels > 0, tf.float32)

logits = tf.convert_to_tensor(logits, dtype=tf.float32)

logits.shape.assert_is_compatible_with(

tf.TensorShape(labels.shape[:-1].as_list() + [3]))

positive_logits = logits[..., :1]

classification_loss = tf.keras.losses.binary_crossentropy(

y_true=positive, y_pred=positive_logits, from_logits=True)

loc = logits[..., 1:2]

scale = tf.math.maximum(

tf.keras.backend.softplus(logits[..., 2:]),

tf.math.sqrt(tf.keras.backend.epsilon()))

safe_labels = positive * labels + (

1 - positive) * tf.keras.backend.ones_like(labels)

regression_loss = -tf.keras.backend.mean(

positive * tfd.LogNormal(loc=loc, scale=scale).log_prob(safe_labels),

axis=-1)

return classification_loss + regression_loss

如何预测?

从loss可知模型在学3个参数:\(\mu, \sigma\) 和一个是否是0的概率\(p\)。 因此模型的预测结果会返回一个 batch_size * 3大小的mat。里面存储3个值。

那么当学习到\(\mu, \sigma\) 之后,可以利用上文概率密度函数带入参数得到结果:

\]

def zero_inflated_lognormal_pred(logits: tf.Tensor) -> tf.Tensor:

"""Calculates predicted mean of zero inflated lognormal logits.

Arguments:

logits: [batch_size, 3] tensor of logits.

Returns:

preds: [batch_size, 1] tensor of predicted mean.

"""

logits = tf.convert_to_tensor(logits, dtype=tf.float32)

positive_probs = tf.keras.backend.sigmoid(logits[..., :1])

loc = logits[..., 1:2]

scale = tf.keras.backend.softplus(logits[..., 2:])

preds = (

positive_probs *

tf.keras.backend.exp(loc + 0.5 * tf.keras.backend.square(scale)))

return preds

实际效果

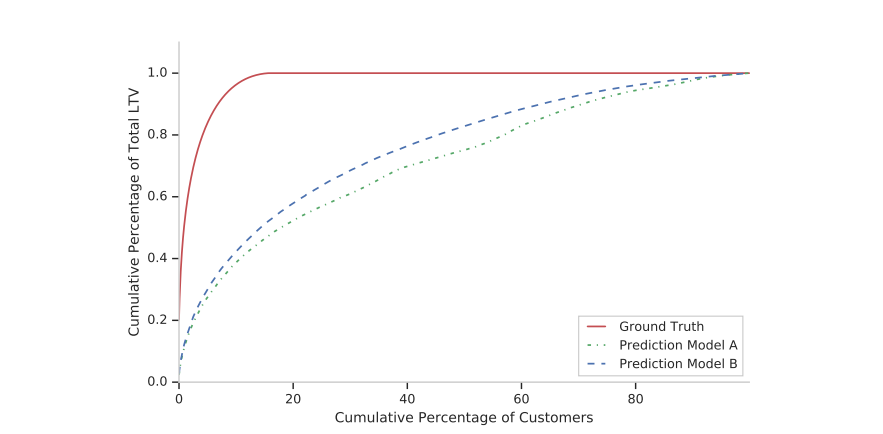

从累计增益曲线可以看到,ZILN的效果会优一些,该曲线可以理解为用于评价连续值上的排序能力,因为本身LTV的预估不可能精准

从中也可以观察到,大约20%的用户贡献了超80%的LTV,所以label曲线最上面是平的。

refs

[1] Billion-user Customer Lifetime Value Prediction: An Industrial-scale Solution from Kuaishou

[2] A DEEP PROBABILISTIC MODEL FOR CUSTOMER LIFETIME VALUE PREDICTION

LTV预估的一些思考的更多相关文章

- 异构混排在vivo互联网的技术实践

作者:vivo 互联网算法团队- Shen Jiyi 本文根据沈技毅老师在"2022 vivo开发者大会"现场演讲内容整理而成. 混排层负责将多个异构队列的结果如广告.游戏.自然量 ...

- SELECT TOP 1 比不加TOP 1 慢的原因分析以及SELECT TOP 1语句执行计划预估原理

本文出处:http://www.cnblogs.com/wy123/p/6082338.html 现实中遇到过到这么一种情况: 在某些特殊场景下:进行查询的时候,加了TOP 1比不加TOP 1要慢(而 ...

- [No000025]停止自嘲—IT 技术人必须思考的 15 个问题

行内的人自嘲是程序猿.屌丝和码农,行外的人也经常拿IT人调侃,那么究竟是IT人没有价值,还是没有仔细思考过自身的价值? 1.搞 IT 的是屌丝.码农.程序猿? 人们提到IT人的时候,总会想到他们呆板. ...

- js文件被浏览器缓存的思考

我们的用户量大,修改js文件后,用户反馈登录出现问题.实际上刷新一下就没事了.就是因为用户的浏览器使用的还是本地缓存的js代码. 强制刷新一般就会重新去服务器获取新的js代码.但不能让用户 ...

- 15个IT技术人员必须思考的问题

行内的人自嘲是程序猿.屌丝和码农,行外的人也经常拿IT人调侃,那么究竟是IT人没有价值,还是没有仔细思考过自身的价值? 1.搞IT的是屌丝.码农.程序猿? 人们提到IT人的时候,总会想到他们呆板.不解 ...

- 关于图计算和graphx的一些思考[转]

原文链接:http://www.tuicool.com/articles/3MjURj “全世界的网络连接起来,英特纳雄耐尔就一定要实现.”受益于这个时代,互联网从小众的角落走到了历史的中心舞台.如果 ...

- 程序员/PM怎么让项目预估的时间更加准确

项目时间的估算对项目的成败至关重要.项目时间管理包括了项目按时完成所需的各个过程.但是,在实际项目中,经常出现项目延期,估算严重不准确的现象. 一个我曾经共事过的很有经验的项目经理曾宣称说,他会拿程序 ...

- 分布式系统消息中间件——RabbitMQ的使用思考篇

分布式系统消息中间件--RabbitMQ的使用思考篇 前言 前面的两篇文章分布式系统消息中间件--RabbitMQ的使用基础篇与分布式系统消息中间件--RabbitMQ的使用进阶篇,我们简单介 ...

- mysql explain预估剖析

http://www.cnblogs.com/LBSer/p/3333881.html 引子: 使用MySQL建立了一张表country,总共有才3121行记录. 但是使用explain select ...

- 美团外卖iOS多端复用的推动、支撑与思考

背景 美团外卖2013年11月开始起步,随后高速发展,不断刷新多项行业记录.截止至2018年5月19日,日订单量峰值已超过2000万,是全球规模最大的外卖平台.业务的快速发展对技术支撑提出了更高的要求 ...

随机推荐

- 在 Spring Boot 3.x 中使用 SpringDoc 2 / Swagger V3

SpringDoc V1 只支持到 Spring Boot 2.x springdoc-openapi v1.7.0 is the latest Open Source release support ...

- C++ 模板的笔记1

C++模板的笔记1 C++ 函数模板 函数模板的定义 函数模板是一种可以生成不同类型函数的函数声明.函数模板的参数类型不是固定的,而是在调用时由实参类型推导出来. 语法: template <t ...

- 【规范】Apifox就应该这么玩

前言 缘由 好的工具就要配好的玩法 起因是最近在回顾项目时,看到了年事已高并且长时间不用的Postman,发现之前自己整理的接口文档十分混乱且没有规律.遂打开现在使用的Apifox,将本狗目前项目中使 ...

- Codeforces Round 928 (Div. 4)(A、B、C、D、E、G)

目录 A B C D E G A 统计A.B输出 #include <bits/stdc++.h> #define int long long #define rep(i,a,b) for ...

- notion database 必知必会

notion database 必知必会 用过 mysql 的同学一定很容易上手 notion .在 notion 中,掌握好 database,基本上就掌握了 notion 最核心的概念. noti ...

- python 创建文件夹并写入文件源码

废话就不多少说了,直接上源码吧. import time import os folder = os.getcwd() folder = folder + '/test/' print(folder) ...

- HDU 2056:Rectangles(两个矩形交点的性质)

一.原题链接 Problem - 2056 (hdu.edu.cn) 二.题面 Given two rectangles and the coordinates of two points on th ...

- Codeforces Round #844:C. Equal Frequencies

一.来源:Problem - C - Codeforces 二.题面 三.思路 先考虑一个子问题模型:我们现在有用\(m_1\)种随机字母组成的n个数,各字母个数未定,现在需要使这n个数变为\(m_2 ...

- 可视化学习:WebGL实现缩放平移

前言 在上篇文章中,我们使用WebGL实现了网格背景,当时有提到说使用WebGL来实现的好处之一,是网格背景可以与画布上的其他元素更好地融合,比如一起缩放平移,那么在WebGL中怎么实现缩放和平移呢? ...

- 记录--极致舒适的Vue页面保活方案

这里给大家分享我在网上总结出来的一些知识,希望对大家有所帮助 为了让页面保活更加稳定,你们是怎么做的? 我用一行配置实现了 Vue页面保活是指在用户离开当前页面后,可以在返回时恢复上一次浏览页面的状态 ...