支持向量机原理(四)SMO算法原理

在SVM的前三篇里,我们优化的目标函数最终都是一个关于$\alpha$向量的函数。而怎么极小化这个函数,求出对应的$\alpha$向量,进而求出分离超平面我们没有讲。本篇就对优化这个关于$\alpha$向量的函数的SMO算法做一个总结。

1. 回顾SVM优化目标函数

我们首先回顾下我们的优化目标函数:$$ \underbrace{ min }_{\alpha} \frac{1}{2}\sum\limits_{i=1,j=1}^{m}\alpha_i\alpha_jy_iy_jK(x_i,x_j) - \sum\limits_{i=1}^{m}\alpha_i $$ $$ s.t. \; \sum\limits_{i=1}^{m}\alpha_iy_i = 0 $$ $$0 \leq \alpha_i \leq C$$

我们的解要满足的KKT条件的对偶互补条件为:$$\alpha_{i}^{*}(y_i(w^{*} \bullet \phi(x_i) + b^{*}) - 1) = 0$$

根据这个KKT条件的对偶互补条件,我们有:$$\alpha_{i}^{*} = 0 \Rightarrow y_i(w^{*} \bullet \phi(x_i) + b) \geq 1 $$ $$ 0 \leq \alpha_{i}^{*} \leq C \Rightarrow y_i(w^{*} \bullet \phi(x_i) + b) = 1 $$ $$\alpha_{i}^{*}= C \Rightarrow y_i(w^{*} \bullet \phi(x_i) + b) \leq 1$$

由于$w^{*} = \sum\limits_{j=1}^{m}\alpha_j^{*}y_j\phi(x_j)$,我们令$g(x) = w^{*} \bullet \phi(x) + b =\sum\limits_{j=1}^{m}\alpha_j^{*}y_jK(x, x_j)+ b^{*}$,则有: $$\alpha_{i}^{*} = 0 \Rightarrow y_ig(x_i) \geq 1 $$ $$ 0 \leq \alpha_{i}^{*} \leq C \Rightarrow y_ig(x_i) = 1 $$ $$\alpha_{i}^{*}= C \Rightarrow y_ig(x_i) \leq 1$$

2. SMO算法的基本思想

上面这个优化式子比较复杂,里面有m个变量组成的向量$\alpha$需要在目标函数极小化的时候求出。直接优化时很难的。SMO算法则采用了一种启发式的方法。它每次只优化两个变量,将其他的变量都视为常数。由于$\sum\limits_{i=1}^{m}\alpha_iy_i = 0$.假如将$\alpha_3, \alpha_4, ..., \alpha_m$ 固定,那么$\alpha_1, \alpha_2$之间的关系也确定了。这样SMO算法将一个复杂的优化算法转化为一个比较简单的两变量优化问题。

为了后面表示方便,我们定义$K_{ij} = \phi(x_i) \bullet \phi(x_j)$

由于$\alpha_3, \alpha_4, ..., \alpha_m$都成了常量,所有的常量我们都从目标函数去除,这样我们上一节的目标优化函数变成下式:$$\;\underbrace{ min }_{\alpha_1, \alpha_1} \frac{1}{2}K_{11}\alpha_1^2 + \frac{1}{2}K_{22}\alpha_2^2 +y_1y_2K_{12}\alpha_1 \alpha_2 -(\alpha_1 + \alpha_2) +y_1\alpha_1\sum\limits_{i=3}^{m}y_i\alpha_iK_{i1} + y_2\alpha_2\sum\limits_{i=3}^{m}y_i\alpha_iK_{i2}$$ $$s.t. \;\;\alpha_1y_1 + \alpha_2y_2 = -\sum\limits_{i=3}^{m}y_i\alpha_i = \varsigma $$ $$0 \leq \alpha_i \leq C \;\; i =1,2$$

3. SMO算法目标函数的优化

为了求解上面含有这两个变量的目标优化问题,我们首先分析约束条件,所有的$\alpha_1, \alpha_2$都要满足约束条件,然后在约束条件下求最小。

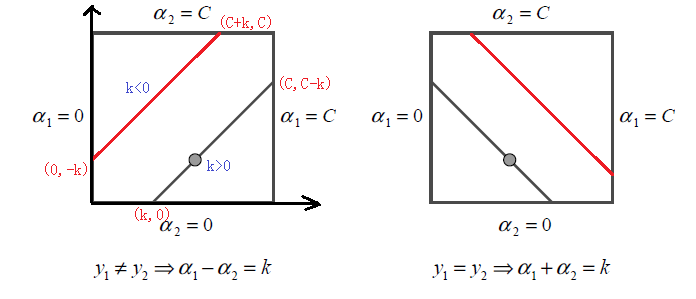

根据上面的约束条件$\alpha_1y_1 + \alpha_2y_2 = \varsigma\;\;0 \leq \alpha_i \leq C \;\; i =1,2$,又由于$y_1,y_2$均只能取值1或者-1, 这样$\alpha_1, \alpha_2$在[0,C]和[0,C]形成的盒子里面,并且两者的关系直线的斜率只能为1或者-1,也就是说$\alpha_1, \alpha_2$的关系直线平行于[0,C]和[0,C]形成的盒子的对角线,如下图所示:

由于$\alpha_1, \alpha_2$的关系被限制在盒子里的一条线段上,所以两变量的优化问题实际上仅仅是一个变量的优化问题。不妨我们假设最终是$\alpha_2$的优化问题。由于我们采用的是启发式的迭代法,假设我们上一轮迭代得到的解是$\alpha_1^{old}, \alpha_2^{old}$,假设沿着约束方向$\alpha_2$未经剪辑的解是$\alpha_2^{new,unc}$.本轮迭代完成后的解为$\alpha_1^{new}, \alpha_2^{new}$

由于$\alpha_2^{new}$必须满足上图中的线段约束。假设L和H分别是上图中$\alpha_2^{new}$所在的线段的边界。那么很显然我们有:$$L \leq \alpha_2^{new} \leq H $$

而对于L和H,我们也有限制条件如果是上面左图中的情况,则$$L = max(0, \alpha_2^{old}-\alpha_1^{old}) \;\;\;H = min(C, C+\alpha_2^{old}-\alpha_1^{old})$$

如果是上面右图中的情况,我们有:$$L = max(0, \alpha_2^{old}+\alpha_1^{old}-C) \;\;\; H = min(C, \alpha_2^{old}+\alpha_1^{old})$$

也就是说,假如我们通过求导得到的$\alpha_2^{new,unc}$,则最终的$\alpha_2^{new}$应该为:

$$\alpha_2^{new}=

\begin{cases}

H& {L \leq \alpha_2^{new,unc} > H}\\

\alpha_2^{new,unc}& {L \leq \alpha_2^{new,unc} \leq H}\\

L& {\alpha_2^{new,unc} < L}

\end{cases}$$

那么如何求出$\alpha_2^{new,unc}$呢?很简单,我们只需要将目标函数对$\alpha_2$求偏导数即可。

首先我们整理下我们的目标函数。

为了简化叙述,我们令$$E_i = g(x_i)-y_i = \sum\limits_{j=1}^{m}\alpha_j^{*}y_jK(x_i, x_j)+ b - y_i$$,

其中$g(x)$就是我们在第一节里面的提到的$$g(x) = w^{*} \bullet \phi(x) + b =\sum\limits_{j=1}^{m}\alpha_j^{*}y_jK(x, x_j)+ b^{*}$$

我们令$$v_i = \sum\limits_{i=3}^{m}y_j\alpha_jK(x_i,x_j) = g(x_i) - \sum\limits_{i=1}^{2}y_j\alpha_jK(x_i,x_j) -b $$

这样我们的优化目标函数进一步简化为:$$W(\alpha_1,\alpha_2) = \frac{1}{2}K_{11}\alpha_1^2 + \frac{1}{2}K_{22}\alpha_2^2 +y_1y_2K_{12}\alpha_1 \alpha_2 -(\alpha_1 + \alpha_2) +y_1\alpha_1v_1 + y_2\alpha_2v_2$$

由于$\alpha_1y_1 + \alpha_2y_2 = \varsigma $,并且$y_i^2 = 1$,可以得到$\alpha_1用 \alpha_2$表达的式子为:$$\alpha_1 = y_1(\varsigma - \alpha_2y_2)$$

将上式带入我们的目标优化函数,就可以消除$\alpha_1$,得到仅仅包含$\alpha_2$的式子。$$W(\alpha_2) = \frac{1}{2}K_{11}(\varsigma - \alpha_2y_2)^2 + \frac{1}{2}K_{22}\alpha_2^2 +y_2K_{12}(\varsigma - \alpha_2y_2) \alpha_2 -(\alpha_1 + \alpha_2) +(\varsigma - \alpha_2y_2)v_1 + y_2\alpha_2v_2$$

忙了半天,我们终于可以开始求$\alpha_2^{new,unc}$了,现在我们开始通过求偏导数来得到$\alpha_2^{new,unc}$。

$$\frac{\partial W}{\partial \alpha_2} = K_{11}\alpha_2 + K_{22}\alpha_2 -2K_{12}\alpha_2 - K_{11}\varsigma y_2 + K_{12}\varsigma y_2 +y_1y_2 -1 -v_1y_2 +y_2v_2 = 0$$

整理上式有:$$(K_{11} +K_{22}-2K_{12})\alpha_2 = y_2(y_2-y_1 + \varsigma K_{11} - \varsigma K_{12} + v_1 - v_2)$$

$$ = y_2(y_2-y_1 + \varsigma K_{11} - \varsigma K_{12} + (g(x_1) - \sum\limits_{j=1}^{2}y_j\alpha_jK_{1j} -b ) -(g(x_2) - \sum\limits_{j=1}^{2}y_j\alpha_jK_{2j} -b))$$

将$ \varsigma = \alpha_1y_1 + \alpha_2y_2 $带入上式,我们有:

$$(K_{11} +K_{22}-2K_{12})\alpha_2^{new,unc} = y_2((K_{11} +K_{22}-2K_{12})\alpha_2^{old}y_2 +y_2-y_1 +g(x_1) - g(x_2))$$

$$\;\;\;\; = (K_{11} +K_{22}-2K_{12}) \alpha_2^{old} + y2(E_1-E_2)$$

我们终于得到了$\alpha_2^{new,unc}$的表达式:$$\alpha_2^{new,unc} = \alpha_2^{old} + \frac{y2(E_1-E_2)}{K_{11} +K_{22}-2K_{12})}$$

利用上面讲到的$\alpha_2^{new,unc}$和$\alpha_2^{new}$的关系式,我们就可以得到我们新的$\alpha_2^{new}$了。利用$\alpha_2^{new}$和$\alpha_1^{new}$的线性关系,我们也可以得到新的$\alpha_1^{new}$。

4. SMO算法两个变量的选择

SMO算法需要选择合适的两个变量做迭代,其余的变量做常量来进行优化,那么怎么选择这两个变量呢?

4.1 第一个变量的选择

SMO算法称选择第一个变量为外层循环,这个变量需要选择在训练集中违反KKT条件最严重的样本点。对于每个样本点,要满足的KKT条件我们在第一节已经讲到了: $$\alpha_{i}^{*} = 0 \Rightarrow y_ig(x_i) \geq 1 $$ $$ 0 \leq \alpha_{i}^{*} \leq C \Rightarrow y_ig(x_i) =1 $$ $$\alpha_{i}^{*}= C \Rightarrow y_ig(x_i) \leq 1$$

一般来说,我们首先选择违反$0 \leq \alpha_{i}^{*} \leq C \Rightarrow y_ig(x_i) =1 $这个条件的点。如果这些支持向量都满足KKT条件,再选择违反$\alpha_{i}^{*} = 0 \Rightarrow y_ig(x_i) \geq 1 $ 和 $\alpha_{i}^{*}= C \Rightarrow y_ig(x_i) \leq 1$的点。

4.2 第二个变量的选择

SMO算法称选择第二一个变量为内层循环,假设我们在外层循环已经找到了$\alpha_1$, 第二个变量$\alpha_2$的选择标准是让$|E1-E2|$有足够大的变化。由于$\alpha_1$定了的时候,$E_1$也确定了,所以要想$|E1-E2|$最大,只需要在$E_1$为正时,选择最小的$E_i$作为$E_2$, 在$E_1$为负时,选择最大的$E_i$作为$E_2$,可以将所有的$E_i$保存下来加快迭代。

如果内存循环找到的点不能让目标函数有足够的下降, 可以采用遍历支持向量点来做$\alpha_2$,直到目标函数有足够的下降, 如果所有的支持向量做$\alpha_2$都不能让目标函数有足够的下降,可以跳出循环,重新选择$\alpha_1$

4.3 计算阈值b和差值$E_i$

在每次完成两个变量的优化之后,需要重新计算阈值b。当$0 \leq \alpha_{1}^{new} \leq C$时,我们有 $$y_1 - \sum\limits_{i=1}^{m}\alpha_iy_iK_{i1} -b_1 = 0 $$

于是新的$b_1^{new}$为:$$b_1^{new} = y_1 - \sum\limits_{i=3}^{m}\alpha_iy_iK_{i1} - \alpha_{1}^{new}y_1K_{11} - \alpha_{2}^{new}y_2K_{21} $$

计算出$E_1$为:$$E_1 = g(x_1) - y_1 = \sum\limits_{i=3}^{m}\alpha_iy_iK_{i1} + \alpha_{1}^{old}y_1K_{11} + \alpha_{2}^{old}y_2K_{21} + b^{old} -y_1$$

可以看到上两式都有$y_1 - \sum\limits_{i=3}^{m}\alpha_iy_iK_{i1}$,因此可以将$b_1^{new}$用$E_1$表示为:$$b_1^{new} = -E_1 -y_1K_{11}(\alpha_{1}^{new} - \alpha_{1}^{old}) -y_2K_{21}(\alpha_{2}^{new} - \alpha_{2}^{old}) + b^{old}$$

同样的,如果$0 \leq \alpha_{2}^{new} \leq C$, 那么有:$$b_2^{new} = -E_2 -y_1K_{12}(\alpha_{1}^{new} - \alpha_{1}^{old}) -y_2K_{22}(\alpha_{2}^{new} - \alpha_{2}^{old}) + b^{old}$$

最终的$b^{new}$为:$$b^{new} = \frac{b_1^{new} + b_2^{new}}{2}$$

得到了$b^{new}$我们需要更新$E_i$:$$E_i = \sum\limits_{S}y_j\alpha_jK(x_i,x_j) + b^{new} -y_i $$

其中,S是所有支持向量$x_j$的集合。

好了,SMO算法基本讲完了,我们来归纳下SMO算法。

5. SMO算法总结

输入是m个样本${(x_1,y_1), (x_2,y_2), ..., (x_m,y_m),}$,其中x为n维特征向量。y为二元输出,值为1,或者-1.精度e。

输出是近似解$\alpha$

1)取初值$\alpha^{0} = 0, k =0$

2)按照4.1节的方法选择$\alpha_1^k$,接着按照4.2节的方法选择$\alpha_2^k$,求出新的$\alpha_2^{new,unc}$。$$\alpha_2^{new,unc} = \alpha_2^{k} + \frac{y_2(E_1-E_2)}{K_{11} +K_{22}-2K_{12})}$$

3)按照下式求出$\alpha_2^{k+1}$

$$\alpha_2^{k+1}=

\begin{cases}

H& {L \leq \alpha_2^{new,unc} > H}\\

\alpha_2^{new,unc}& {L \leq \alpha_2^{new,unc} \leq H}\\

L& {\alpha_2^{new,unc} < L}

\end{cases}$$

4)利用$\alpha_2^{k+1}$和$\alpha_1^{k+1}$的关系求出$\alpha_1^{k+1}$

5)按照4.3节的方法计算$b^{k+1}$和$E_i$

6)在精度e范围内检查是否满足如下的终止条件:$$\sum\limits_{i=1}^{m}\alpha_iy_i = 0 $$ $$0 \leq \alpha_i \leq C, i =1,2...m$$ $$\alpha_{i}^{k+1} = 0 \Rightarrow y_ig(x_i) \geq 1 $$ $$ 0 \leq \alpha_{i}^{k+1} \leq C \Rightarrow y_ig(x_i) = 1 $$ $$\alpha_{i}^{k+1}= C \Rightarrow y_ig(x_i) \leq 1$$

7)如果满足则结束,返回$\alpha^{k+1}$,否则转到步骤2)。

SMO算法终于写完了,这块在以前学的时候是非常痛苦的,不过弄明白就豁然开朗了。希望大家也是一样。写完这一篇, SVM系列就只剩下支持向量回归了,胜利在望!

(欢迎转载,转载请注明出处。欢迎沟通交流: pinard.liu@ericsson.com)

支持向量机原理(四)SMO算法原理的更多相关文章

- EM算法原理总结

EM算法也称期望最大化(Expectation-Maximum,简称EM)算法,它是一个基础算法,是很多机器学习领域算法的基础,比如隐式马尔科夫算法(HMM), LDA主题模型的变分推断等等.本文就对 ...

- 支持向量机SMO算法实现(注释详细)

一:SVM算法 (一)见西瓜书及笔记 (二)统计学习方法及笔记 (三)推文https://zhuanlan.zhihu.com/p/34924821 (四)推文 支持向量机原理(一) 线性支持向量机 ...

- 机器学习之支持向量机(二):SMO算法

注:关于支持向量机系列文章是借鉴大神的神作,加以自己的理解写成的:若对原作者有损请告知,我会及时处理.转载请标明来源. 序: 我在支持向量机系列中主要讲支持向量机的公式推导,第一部分讲到推出拉格朗日对 ...

- Svm算法原理及实现

Svm(support Vector Mac)又称为支持向量机,是一种二分类的模型.当然如果进行修改之后也是可以用于多类别问题的分类.支持向量机可以分为线性核非线性两大类.其主要思想为找到空间中的一个 ...

- SVM 支持向量机算法-原理篇

公号:码农充电站pro 主页:https://codeshellme.github.io 本篇来介绍SVM 算法,它的英文全称是 Support Vector Machine,中文翻译为支持向量机. ...

- 机器学习--支持向量机 (SVM)算法的原理及优缺点

一.支持向量机 (SVM)算法的原理 支持向量机(Support Vector Machine,常简称为SVM)是一种监督式学习的方法,可广泛地应用于统计分类以及回归分析.它是将向量映射到一个更高维的 ...

- 分布式缓存技术memcached学习(四)—— 一致性hash算法原理

分布式一致性hash算法简介 当你看到“分布式一致性hash算法”这个词时,第一时间可能会问,什么是分布式,什么是一致性,hash又是什么.在分析分布式一致性hash算法原理之前,我们先来了解一下这几 ...

- 分布式缓存技术memcached学习系列(四)—— 一致性hash算法原理

分布式一致性hash算法简介 当你看到"分布式一致性hash算法"这个词时,第一时间可能会问,什么是分布式,什么是一致性,hash又是什么.在分析分布式一致性hash算法原理之前, ...

- 支持向量机(四)----序列最小最优化算法SMO

在支持向量机(二)和(三)中,我们均遗留了一个问题未解决,即如何求解原问题的对偶问题: 在支持向量机(二)中对偶问题为: 在支持向量机(三)中的对偶问题为: 对于上述两个对偶问题,我们在支持向量机(三 ...

随机推荐

- View的弹性滑动

View的弹性滑动 实现弹性滑动的思想:将一次大的滑动分成若干次小的滑动并在一个时间段内完成,具体的实现方式有很多,如通过Scroller.Handler#postDelayed以及Thread#sl ...

- dd——留言板再加验证码功能

1.找到后台-核心-频道模型-自定义表单 2.然后点击增加新的自定义表单 diyid 这个,不管他,默认就好 自定义表单名称 这个的话,比如你要加个留言板还是投诉建议?写上去呗 数据表 这个不要碰, ...

- Nginx反向代理和负载均衡

一.Nginx反向代理设置 从80端口转向其他端口反向代理(Reverse Proxy)方式是指以代理服务器来接受internet上的连接请求,然后将请求转发给内部网络上的服务器,并将从服务器上得到的 ...

- .net 文件上传大小的设置

直接在配置文件web.config 中进行如下配置,主要需要明白的就是 配置的 单位是 Byte, 所以一定计算清楚,不然会在这里纠结很久!!! <configuration> < ...

- SQL 表的完整性

建立:主外键,约束.(删除主表的时候,同时删除子表:更新主表的时候更新子表) 1.建表时定义主键 Create table 表名 ( Sno int identity(1,1), Sname nvar ...

- CSS基础篇之背景、过渡动画

background-origin(背景原点) 设置元素背景图片的原始起始位置.必须保证背景是background-repeat为no-repeat属性才能生效. background-origin: ...

- 文件过滤驱动框架Minispy解析一

因工作需要,研究minispy文件过滤框架,上图为我整理出的其内核部分代码的逻辑.

- apk反编译

在学习Android开发的过程你,你往往会去借鉴别人的应用是怎么开发的,那些漂亮的动画和精致的布局可能会让你爱不释手,作为一个开发者,你可能会很想知道这些效果界面是怎么去实现的,这时,你便可以对改应用 ...

- 你的应用是如何被替换的,App劫持病毒剖析

一.App劫持病毒介绍 App劫持是指执行流程被重定向,又可分为Activity劫持.安装劫持.流量劫持.函数执行劫持等.本文将对近期利用Acticity劫持和安装劫持的病毒进行分析. 二.Activ ...

- 避免Castle Windsor引起的内存泄露

原文地址: http://nexussharp.wordpress.com/2012/04/21/castle-windsor-avoid-memory-leaks-by-learning-the-u ...