回归分析-2.X 简单线性回归

2.1

简单线性回归模型

y与x之间的关系假设

\(y=\beta_0+\beta_1x+\varepsilon\)

\(E(\varepsilon|x)=0\)

\(Var(\varepsilon|x)=\sigma^2~则~Var(y|x)=\sigma^2\) 同方差假定

2.2

回归参数的最小二乘估计

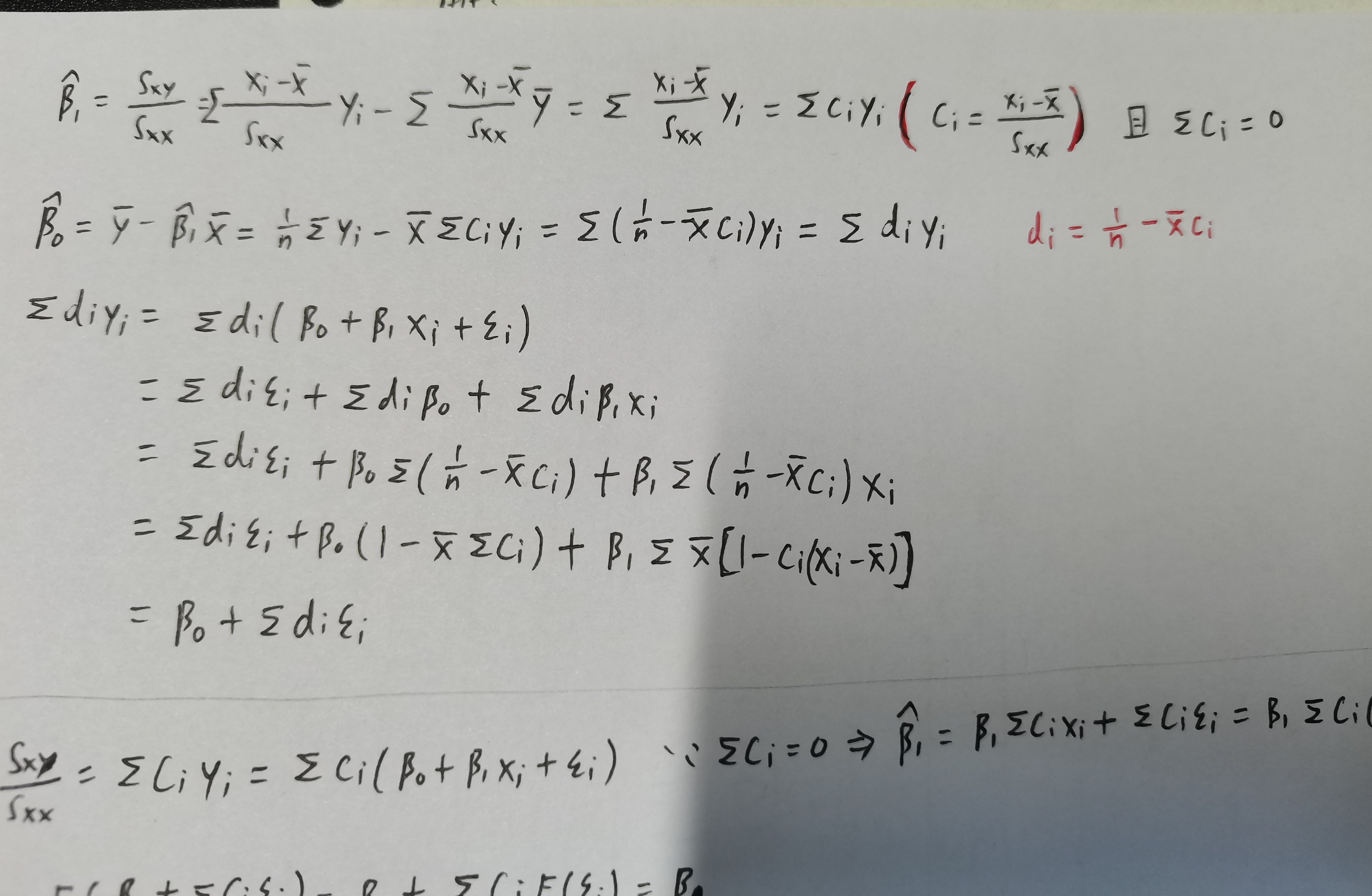

回归系数 \(\beta_0,~\beta_1\) 的估计

残差平方和

\[S(\hat{\beta}_0,\hat{\beta}_1)=\sum^n_{i=1}(y_i-\hat{\beta}_0-\hat{\beta}_1x_i)^2

\]

分别求偏导得到

\[\hat{\beta}_{0}=\bar{y}-\hat{\beta}_{1} \bar{x}

\]\[\hat{\beta}_{1}=\frac{\sum_{i=1}^{n} x_{i} y_{i}-n \cdot \bar{x} \cdot \bar{y}}{\sum_{i=1}^{n} x_{i}^{2}-n \cdot \bar{x}^{2}}=\frac{\sum\left(x_{i}-\bar{x}\right)\left(y_{i}-\bar{y}\right)}{\sum\left(x_{i}-\bar{x}\right)^{2}}=\frac{S_{x y}}{S_{x x}}

\]

性质

\[\frac{\partial S}{\partial\beta_0}=\sum(y_i-\hat{\beta}_0-\hat{\beta}_1x_i)=0~\Rightarrow~\sum e_i=0

\]

\[\frac{\partial S}{\partial\beta_1}=\sum(y_i-\hat{\beta}_0-\hat{\beta}_1x_i)x_i=0~\Rightarrow

\]\[\sum e_ix_i=\sum (e_i-\bar{e})x_i=\sum(e_i-\bar{e})(x_i-\bar{x})=0

\]进而知道\(\{e_i\}与\{x_i\}\) 互不相关

\(\sum(e_i-\bar{e})(y_i-\bar{y})=\sum e_iy_i=\sum e_i(\hat{\beta}_0+\hat{\beta}_1x_i)=\hat{\beta}_0\sum e_i+\hat{\beta}_1\sum(e_ix_i)=0\)

因此得出\(\{e_i\}与\{y_i\}\) 互不相关

\(\{e_i\}与\{\hat{y}_i\}\) 互不相关

\(Cov(\bar{y},\hat{\beta}_1)=0\)

\[\begin{aligned}

Cov(\bar{y},\hat{\beta}_1)&=\frac{1}{n}\sum Cov(y_i,\hat{\beta}_1)\\

&=\frac{1}{n}Cov(\sum y_i,\sum c_iy_i)\\

&=\frac{1}{n}\sum (c_i\sigma^2)\\

&=0

\end{aligned}\]

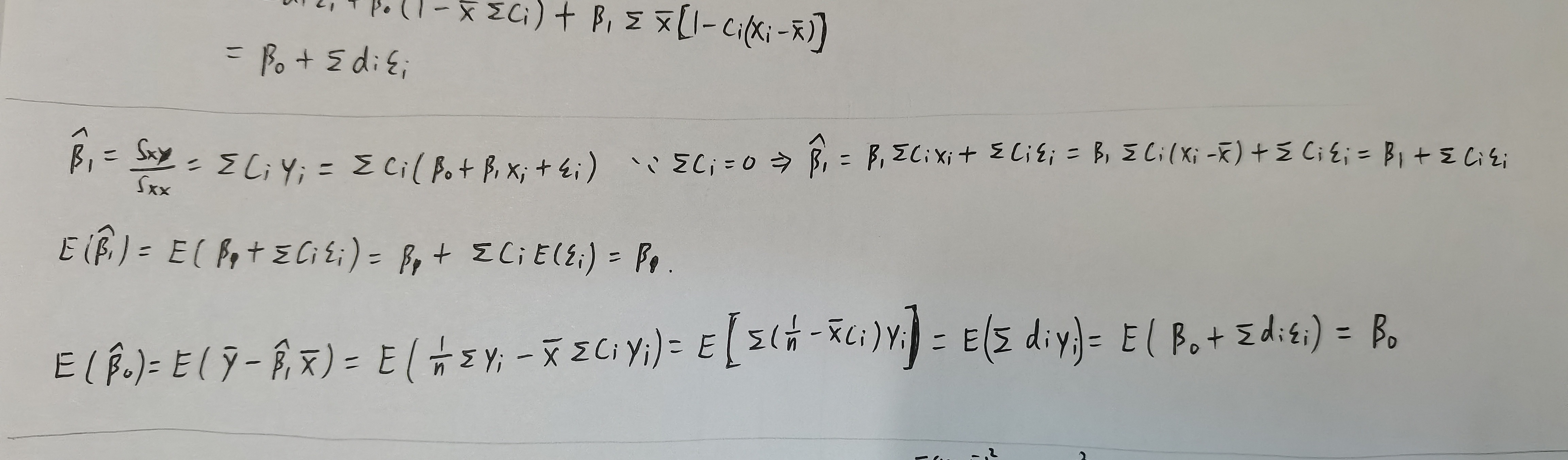

- OLS是线性估计

- OLS是无偏估计

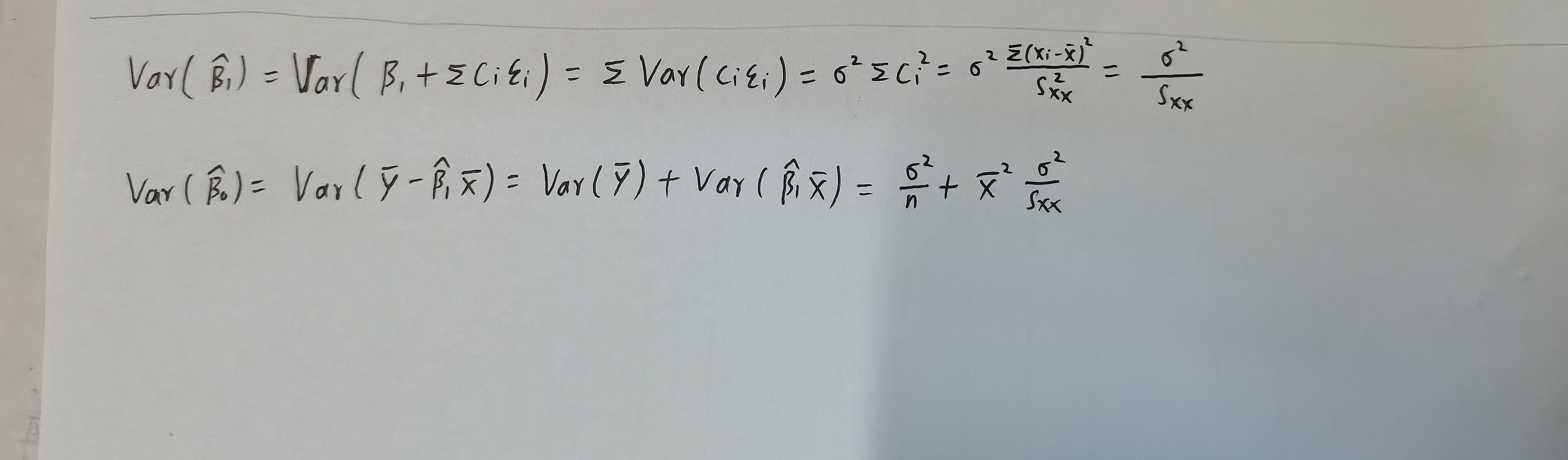

- LS估计的方差可计算为

随机误差方差的 \(\sigma^2\) 估计

均方误差

\[\begin{array} aMSE(\theta)=E(\hat{\theta}-\theta)^2=E(\hat{\theta}-E(\hat{\theta})+E(\hat{\theta})-\theta)^2=Var(\hat{\theta})+(bias(\hat{\theta}))^2\\

bias(\hat{\theta})=E(\hat{\theta})-\theta\end{array}\]

定义

\[S S_{\text {Res }}=\sum_{i=1}^{n} e_{i}^{2}=\sum_{i=1}^{n}\left(y_{i}-\hat{y}_{i}\right)^{2}=\sum_{i=1}^{n}\left(y_{i}-\hat{\beta}_{0}-\hat{\beta}_{1} x_{i}\right)^{2}

\]\[\hat{\sigma}^{2}=\frac{S S_{\text {Res }}}{n-2}=M S_{\text {Res }}

\]

在第三章我们将证明 \(E\left(\hat{\sigma}^{2}\right)=\sigma^{2}\)

参数估计的标准误

\[s.e.(\hat{\beta}_1)=\sqrt{\frac{\frac{S S_{\text {res }}}{n-2}}{S_{xx}}}

\]\[s.e.(\hat{\beta}_0)=\sqrt{\frac{\frac{S S_{\text {res }}}{n-2}}{n}+\bar{x}^2\frac{\frac{S S_{\text {res }}}{n-2}}{S_{xx}}}

\]

2.3

斜率与截距的假设检验

OLS 估计的抽样分布

\[\hat{\beta}_{1}=\sum_{i=1}^{n} c_{i} y_{i}=\beta_{1}+\sum_{i=1}^{n} c_{i} \epsilon_{i}, \quad \hat{\beta}_{0}=\sum_{i=1}^{n} d_{i} y_{i}=\beta_{0}+\sum_{i=1}^{n} d_{i} \epsilon_{i}

\]\[\hat{\beta}_{1}\sim N(\beta_1,\frac{\sigma^2}{S_{xx}})~,~ ~ \hat{\beta}_{0}\sim N(\beta_0,\bar{x}^2\frac{\sigma^2}{S_{xx}})

\]

t 检验

由于

\[t_{0}=\frac{\hat{\beta}_{1}-\beta_{10}}{\hat{\sigma} / \sqrt{S_{x x}}}=\frac{\hat{\beta}_{1}-\beta_{10}}{\hat{\sigma} / \sqrt{S_{x x}}} \frac{\sigma}{\hat{\sigma}}=\frac{Z_{0}}{\sqrt{\frac{SS_{\text {res }}}{(n-2) \sigma^{2}}}}=Z_{0} / \sqrt{\frac{M S_{\text {res }}}{\sigma^{2}}} \sim t(n-2)

\]因此,为了检验两变量间是否有线性关系,将假设斜率 \(\beta_{10}=0\)

t检验统计量为

\[t=\frac{\hat{\beta}_1}{\hat{\sigma}/\sqrt{S_{xx}}}=\frac{\hat{\beta}_1}{s.e.(\hat{\beta}_1)}={\hat{\beta}_1}/{\sqrt{\frac{\frac{S S_{\text {res }}}{n-2}}{S_{xx}}}}

\]

p 值

\[pvalue=P(|t_{n-2}|>|\frac{\hat{\beta}_1}{s.e.(\hat{\beta}_1)}|)

\]

区间估计

参数的置信区间

\(\beta_0~\beta_1\)的置信区间

\[\frac{\hat{\beta}_{1}-\beta_{1}}{s . e .\left(\hat{\beta}_{1}\right)} \sim t({n-2}), \quad \frac{\hat{\beta}_{0}-\beta_{0}}{s . e .\left(\hat{\beta}_{0}\right)} \sim t({n-2})

\]可得 \(\beta_{i}\) 的 \(1-\alpha\) 置信区间为

\[\hat{\beta}_{i} \pm t_{n-2}(1-\alpha / 2) * \text { s.e. }\left(\hat{\beta}_{i}\right)

\]

响应变量均值 \(E(y|x_0)\) 的估计和置信区间

\(\because\)

\(E\left(y \mid x_{0}\right)=\beta_{0}+\beta_{1} x_{0}\)

\(\therefore\)

\(\hat{\mu}_{y \mid x_{0}}=\hat{\beta}_{0}+\hat{\beta}_{1} x_{0}=\bar{y}+\hat{\beta}_{1}\left(x_{0}-\bar{x}\right)\)

而且

\[Var\left(y \mid x_{0}\right)=\sigma^2({\frac{1}{n}+\frac{\left(x_{0}-\bar{x}\right)^{2}}{S_{x x}}})

\]

可知

\[\frac{\hat{\mu}_{y \mid x_{0}}-\mu_{y \mid x_{0}}}{\hat{\sigma} \sqrt{\frac{1}{n}+\frac{\left(x_{0}-\bar{x}\right)^{2}}{S_{x x}}}} \sim t({n-2})

\]

所以\(E(y|x_0)\) 的置信区间

\[\hat{\mu}_{y \mid x_{0}}\pm t_{n-2}(1-\alpha/2)\hat{\sigma} \sqrt{\frac{1}{n}+\frac{\left(x_{0}-\bar{x}\right)^{2}}{S_{x x}}}

\]

新观测的预测

预测误差为

\[\begin{aligned}\psi&=y_{0}-\hat{y}_{0}\\

&=\beta_{0}+\beta_{1} x_{0}+\epsilon_{0}-(\hat{\beta}_{0}+\hat{\beta}_{1} x_{0})\\

&=(\beta_{0}-\hat{\beta}_{0})+(\beta_{1}-\hat{\beta}_{1}) x_{0}+\epsilon_{0}

\end{aligned}\]

预测方差为

\[\begin{aligned}\operatorname{Var}(\psi)&=\operatorname{Var}(y_{0}-\hat{y}_{0})\\

&=\operatorname{Var}(\hat{\beta}_{0}+\hat{\beta}_{1} x_{0}+\epsilon_{0})\\

&=\sigma^2(1+\frac{1}{n}+\frac{\left(x_{0}-\bar{x}\right)^{2}}{S_{x x}})

\end{aligned}\]

因此有

\[\frac{\psi-E(\psi)}{\sqrt{\operatorname{Var}(\psi)}}=\frac{y_{0}-\hat{y}_{0}}{\sigma \sqrt{1+\frac{1}{n}+\frac{\left(x_{0}-\bar{x}\right)^{2}}{S_{x x}}}} \sim N(0,1)

\]

所以

\[\frac{y_{0}-\hat{y}_{0}}{\hat{\sigma} \sqrt{1+\frac{1}{n}+\frac{\left(x_{0}-\bar{x}\right)^{2}}{S_{x x}}}} \sim t_{n-2}

\]

于是可得 \(1-\alpha\) 预测区间为

\[\hat{y}_{0} \pm t_{n-2}(1-\alpha / 2) \hat{\sigma} \sqrt{1+\frac{1}{n}+\frac{\left(x_{0}-\bar{x}\right)^{2}}{S_{x x}}}

\]

决定系数 \(R^2\)

可以定义

\[\begin{aligned}

S S_{\text {total }}&=\sum_{i=1}^{n}\left(y_{i}-\bar{y}\right)^{2}\\

&=\sum_{i=1}^{n}\left(y_{i}-\hat{y}_{i}+\hat{y}_{i}-\bar{y}\right)^{2}\\

&=\sum_{i=1}^{n}\left(y_{i}-\hat{y}_{i}\right)^{2}+\sum_{i=1}^{n}\left(\hat{y}_{i}-\bar{y}\right)^{2}+2 \sum_{i=1}^{n} e_{i}\left(\hat{y}_{i}-\bar{y}\right) \triangleq \text { SSres }+\text { SSreg }

\end{aligned}\]

\[R^{2}=\frac{SS_{reg}}{SS_T}=\frac{S S_{t o t a l}-S S_{r e s}}{S S_{t o t a l}}

\]表明了 y 的样本变异中被 x 解释了的部分

可以推导出下列结论

\[R^{2}=\frac{\hat{\beta}_{1}^{2}}{\hat{\beta}_{1}^{2}+\frac{n-2}{n-1} \cdot \frac{\hat{\sigma}^{2}}{\hat{\sigma}_{x}^{2}}}

\]因此 \(R^{2}\) 较大, 并不意味着斜率 \(\hat{\beta}_{1}\) 就较大;

- 应该谨慎地解释和使用 \(R^{2}\) 。在实际问题里, \(R^{2}\) 作为模型拟合优 度的度量是有缺陷的, 一个典型的问题是, 在多元线性回归模型 里, 加人一个变量总会使得 \(R^{2}\) 升高, 因此用它做标准选择模型 的话, 总是会选取一个最复杂的模型。

- 若 \(R^{2}=1\) ,则完美拟合

- 若 \(R^{2}=0\) ,则两变量无关系

回归分析-2.X 简单线性回归的更多相关文章

- Python回归分析五部曲(一)—简单线性回归

回归最初是遗传学中的一个名词,是由英国生物学家兼统计学家高尔顿首先提出来的,他在研究人类身高的时候发现:高个子回归人类的平均身高,而矮个子则从另一方向回归人类的平均身高: 回归分析整体逻辑 回归分析( ...

- SPSS数据分析—简单线性回归

和相关分析一样,回归分析也可以描述两个变量间的关系,但二者也有所区别,相关分析可以通过相关系数大小描述变量间的紧密程度,而回归分析更进一步,不仅可以描述变量间的紧密程度,还可以定量的描述当一个变量变化 ...

- day-12 python实现简单线性回归和多元线性回归算法

1.问题引入 在统计学中,线性回归是利用称为线性回归方程的最小二乘函数对一个或多个自变量和因变量之间关系进行建模的一种回归分析.这种函数是一个或多个称为回归系数的模型参数的线性组合.一个带有一个自变 ...

- sklearn学习笔记之简单线性回归

简单线性回归 线性回归是数据挖掘中的基础算法之一,从某种意义上来说,在学习函数的时候已经开始接触线性回归了,只不过那时候并没有涉及到误差项.线性回归的思想其实就是解一组方程,得到回归函数,不过在出现误 ...

- 机器学习与Tensorflow(1)——机器学习基本概念、tensorflow实现简单线性回归

一.机器学习基本概念 1.训练集和测试集 训练集(training set/data)/训练样例(training examples): 用来进行训练,也就是产生模型或者算法的数据集 测试集(test ...

- 机器学习(2):简单线性回归 | 一元回归 | 损失计算 | MSE

前文再续书接上一回,机器学习的主要目的,是根据特征进行预测.预测到的信息,叫标签. 从特征映射出标签的诸多算法中,有一个简单的算法,叫简单线性回归.本文介绍简单线性回归的概念. (1)什么是简单线性回 ...

- 机器学习——Day 2 简单线性回归

写在开头 由于某些原因开始了机器学习,为了更好的理解和深入的思考(记录)所以开始写博客. 学习教程来源于github的Avik-Jain的100-Days-Of-MLCode 英文版:https:// ...

- R 语言中的简单线性回归

... sessionInfo() # 查询版本及系统和库等信息 getwd() path <- "E:/RSpace/R_in_Action" setwd(path) rm ...

- 简单线性回归(梯度下降法) python实现

grad_desc .caret, .dropup > .btn > .caret { border-top-color: #000 !important; } .label { bord ...

- 简单线性回归(最小二乘法)python实现

简单线性回归(最小二乘法)¶ 0.引入依赖¶ In [7]: import numpy as np import matplotlib.pyplot as plt 1.导入数据¶ In [ ...

随机推荐

- Vue插槽最全最通俗的总结

1.匿名插槽----就是定义的时候不带name的插槽,使用的时候也不用带name 总结: (1)一定要分清定义插槽和使用插槽格式.如上图A是在使用一个插槽的基础上再继续定义一个匿名插槽. (2)匿名插 ...

- 面试官:JVM是如何判定对象已死的?

本文已收录至Github,推荐阅读 Java随想录 微信公众号:Java随想录 CSDN: 码农BookSea 知道的越多,才知知道的越少.--苏格拉底 目录 引用计数算法 可达性分析算法 引用类型 ...

- 12月7日内容总结——jQuery查找标签、操作标签、事件和动画效果,Bootstrap页面框架的介绍和使用讲解

目录 一.jQuery查找标签 基本选择器 层级选择器 基本筛选器 属性选择器 表单筛选器 筛选器方法 二.操作标签 样式操作(class操作) 位置操作 尺寸 文本操作 创建标签 属性操作 文档处理 ...

- python学习day04

1.基本数据类型之布尔值bool 1.用来判断事物的对错,是否可行,用于流程控制中 2.只有两种状态: True:对的.真的.可行的 False:错的.假的.不可行的 3.python中所有的数据都自 ...

- 重学SpringBoot. step5 再学SpringMVC

SpringMVC 参考:<深入浅出 SpringBoot 2.X> 虽然说的是SpringBoot,但把SpringMVC将的很好,正是SpringMVC应用到SpringBoot中非常 ...

- 线程基础知识12-AQS

转:https://tech.meituan.com/2019/12/05/aqs-theory-and-apply.html 1 简介 AQS,全称AbstractQueuedSynchronize ...

- Spring03-IOC-循环依赖的实现(Debug查看spring解决循环依赖的过程)

1 什么是循环依赖 如下,有类A和B,A中有一个类型为B的属性b,B中有一个类型为A的属性a,A和B相互依赖 public class A { private B b; public B getB() ...

- 为什么称不坑盒子是wps和word使用者的救世主呢?

不坑盒子 很多朋友在工作过程中需要对Word文档进行编辑处理,如果想让Word排版更有效率可以试试小编带来的这款不坑盒子软件,这是一个非常好用的插件工具,专门应用在Word文档中,支持Office 2 ...

- Winform程序制作安装包

记录一下Winform程序打包过程 参考文章:VS2017 WinFrom打包设置与教程 下载 Visual Studio Installer 拓展插件 从VS2017开始VS已默认不再集成Insta ...

- JZOJ 4279. 【NOIP2015模拟10.29B组】树上路径

题目 现在有一棵n个点的无向树,每个点的编号在1-n之间,求出每个点所在的最长路. 思路 换根 \(dp\),这里只是记下怎么打 \(Code\) #include<cstdio> #in ...