R数据分析:跟随top期刊手把手教你做一个临床预测模型

临床预测模型也是大家比较感兴趣的,今天就带着大家看一篇临床预测模型的文章,并且用一个例子给大家过一遍做法。

这篇文章来自护理领域顶级期刊的文章,文章名在下面

Ballesta-Castillejos A, Gómez-Salgado J, Rodríguez-Almagro J, Hernández-Martínez A. Development and validation of a predictive model of exclusive breastfeeding at hospital discharge: Retrospective cohort study. Int J Nurs Stud. 2021 May;117:103898. doi: 10.1016/j.ijnurstu.2021.103898. Epub 2021 Feb 7. PMID: 33636452.

文章作者做了个出院时单纯母乳喂养的预测模型,数据来自两个队列,一个队列做模型,另外一个用来验证。样本量的计算用的是“10个样本一个变量”的标准,预测结局变量是个二分类,变量筛选的方法依然是单因素有意义的都纳入预测模型中,具体的建模方法是logistic回归模型。然后用AUC进行模型的评估。

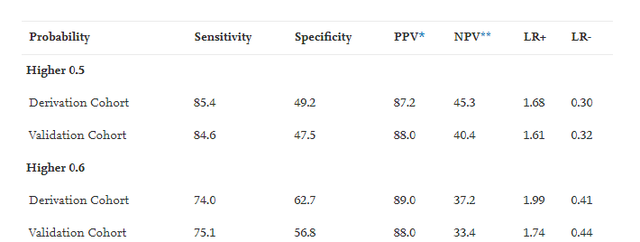

在结果报告上,作者报告了所有的有意义的预测因素,每个因素会展示OR和OR的置信区间,还有整体模型的评价指标,包括展示了模型的ROC曲线,和AUC,作者还展示了不同概率阶截断值下的模型的Sensitivity, Specificity, PPV, NPV, LR+, LR-。如图:

作者整个文章是用SPSS做出来的,今天给大家写写论文中的各种指标都是什么意义以及如何用R语言做出来论文中需要报告的各种指标。

理论铺垫

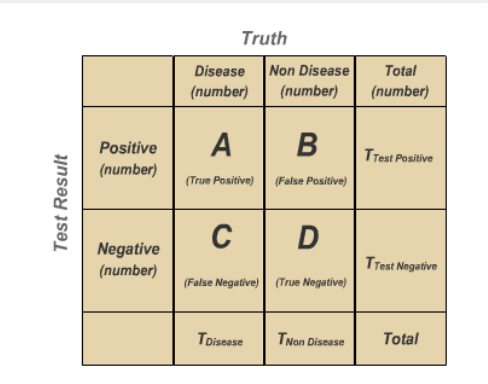

首先给大家写灵敏度(Sensitivity)与特异度(Specificity),这两个东西都是针对二分类结局来讲的,大家先瞅瞅下面的图:

我们真实的结果有两种可能,模型的预测也有两种可能,上图的AD表示模型预测对的个案数量,那么灵敏度就是:在真的有病了,你的模型有多大可能检验出来,表示为

Sensitivity: A/(A+C) × 100

在论文中就是这个母亲真的是单纯母乳喂养的,模型有多大可能识别为真的单纯母乳喂养。

特异度就是:我是真的真的没病,你的模型有多大可能说我真的没病,表示为:

Specificity: D/(D+B) × 100

在论文中就是这个母亲真的不会去单纯母乳喂养的,模型有多大可能识别为真的不单纯母乳喂养。

有些同学说,我知道个模型预测准确率不就好了吗,用(A+D)/(A+B+C+D)来评估模型不就好了吗?搞这么麻烦。。

不能这么想的,比如你现在有一个傻瓜模型,这个模型傻到它只会将所有的人都预测为没病,刚好这个模型被用在了一个正常人群中,然后我们发现这个傻瓜模型的正确率也是100%,这个就很离谱,所以并模型预测准确性是不能全面评估模型表现的,需要借助Sensitivity, Specificity。

我们再看 PPV, NPV这两个指标:

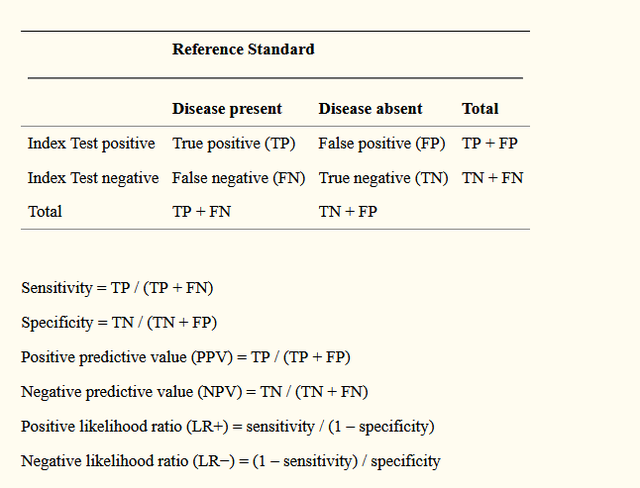

Positive Predictive Value: A/(A+B) × 100

Negative Predictive Value: D/(D+C) × 100

看上面的公式,相信大家都看得出这两个其实就是模型的阳性预测准确性和阴性预测准确性,也可以从特定角度说明模型的表现。

再看LR+和 LR-,这两个就是阳性似然比 (positive likelihood ratio, LR+)和 阴性似然比

(positive likelihood ratio, LR+),似然比的概念请参考下一段英文描述:

Likelihood ratio (LR) is the ratio of two probabilities: (i) probability that a given test result may be expected in a diseased individual and (ii) probability that the same result will occur in a healthy subject.

那么:(LR+) = sensitivity / (1 - specificity),意思就是真阳性率与假阳性率之比。说明模型正确判断阳性的可能性是错误判断阳性可能性的倍数。比值越大,试验结果阳性时为真阳性的概率越大。

(LR-) = (1 - sensitivity) / specificity,意思就是假阴性率与真阴性率之比。表示错误判断阴性的可能性是正确判断阴性可能性的倍数。其比值越小,试验结果阴性时为真阴性的可能性越大。

所以大家记住:阳性似然比越大越好,阴性似然比越小越好。

最后再把上面的所有的内容总结一个表献给可爱的粉丝们,嘿嘿。下面就是一个分类结局预测变量需要报告的一些模型评估指标:

再回过头想想我们所谓的阳性或者阴性,如果用logistics回归做的话本身这个阳性阴性的判别都是可以设定的,因为我们的模型拟合出来的是响应概率,就是Logit公式里面的那个p值,你可以以p=0.5为我们判别阴阳性的cutoff,当然你还可以以0.9或者0.1为cutoff,cutoff不同自然我们模型灵敏度和特异度就不同了,就是说灵敏度和特异度是随着cutoff不同而变化着的,所以要稳定地评估模型表现还需要另外的指标,这个时候我们就引出了一个很重要的概念:ROC曲线和曲线下面积AUC。

在实战中理解ROC曲线

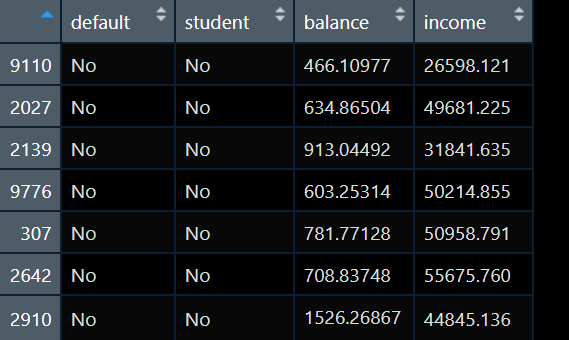

我现在手上有数据如下:

我要做一个default的预测模型,default是个二分类变量,取值为“No” 和“Yes”,为了简单我预测因素只考虑一个balance。于是我建立一个logistics模型:

model_glm = glm(default ~ balance, data = default_trn, family = "binomial")我们将预测为Yes的概率为0.1的时候作为cutoff值,划分预测结局(p<0.1的时候为No,p>0.1的时候为Yes),同样地我们还可以将cutoff设置为0.5,0.9。然后我们分别看一看模型的灵敏度和特异度:

test_pred_10 = get_logistic_pred(model_glm, data = default_tst, res = "default",

pos = "Yes", neg = "No", cut = 0.1)

test_pred_50 = get_logistic_pred(model_glm, data = default_tst, res = "default",

pos = "Yes", neg = "No", cut = 0.5)

test_pred_90 = get_logistic_pred(model_glm, data = default_tst, res = "default",

pos = "Yes", neg = "No", cut = 0.9)

test_tab_10 = table(predicted = test_pred_10, actual = default_tst$default)

test_tab_50 = table(predicted = test_pred_50, actual = default_tst$default)

test_tab_90 = table(predicted = test_pred_90, actual = default_tst$default)

test_con_mat_10 = confusionMatrix(test_tab_10, positive = "Yes")

test_con_mat_50 = confusionMatrix(test_tab_50, positive = "Yes")

test_con_mat_90 = confusionMatrix(test_tab_90, positive = "Yes")

metrics = rbind(

c(test_con_mat_10$overall["Accuracy"],

test_con_mat_10$byClass["Sensitivity"],

test_con_mat_10$byClass["Specificity"]),

c(test_con_mat_50$overall["Accuracy"],

test_con_mat_50$byClass["Sensitivity"],

test_con_mat_50$byClass["Specificity"]),

c(test_con_mat_90$overall["Accuracy"],

test_con_mat_90$byClass["Sensitivity"],

test_con_mat_90$byClass["Specificity"])

)

rownames(metrics) = c("c = 0.10", "c = 0.50", "c = 0.90")

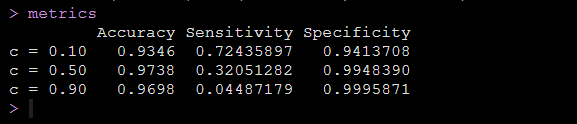

metrics运行代码后得到响应概率不同cutoff值的情况下模型的灵敏度和特异度,如下图:

可以看到我们设定的响应概率的cutoff值不同,就是判断阴阳的标准不同,我们得到的模型的灵敏度和特异度就是不同的。

以上只是为了再次给大家直观地说明我们的模型的灵敏度和特异度是取决于我们的响应概率界值的,你判断阴阳的标准会直接影响模型的灵敏度和特异度,于是,我们换个想法,对于一个模型,我们将灵敏度作为横坐标,特异度作为纵坐标,然后cutoff随便取,我们形成一条曲线,这就考虑了所有的cutoff情况了,就可以稳定地评估模型的表现了,这条曲线就是ROC曲线。

那么我们期望的是一个模型它的灵敏度高的时候,特异度也能高,体现到曲线上就是曲线下的面积能够越大越好。

预测模型R语言实操

此部分给大家写如何做出论文中的各种指标,以及如何绘出ROC曲线。

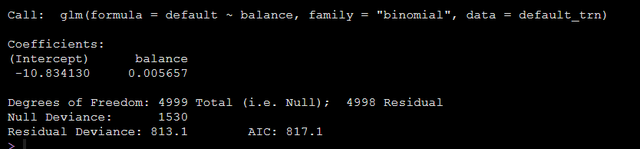

依然是用上一部分的数据,依然是做balance预测default的模型:

model_glm = glm(default ~ balance, data = default_trn, family = "binomial")模型输出结果如下:

结果中有输出模型的截距和balance的β值,我们可以用如下代码得到balance的OR值以及置信区间:

exp(cbind(OR = coef(model_glm), confint(model_glm)))运行上面的代码就可以得到balance的OR值和OR的置信区间:

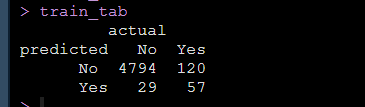

同时我们有原始的真实值,我们模型拟合好了之后可以用该模型进行预测,得到预测值,形成混淆矩阵:

model_glm_pred = ifelse(predict(model_glm, type = "response") > 0.5, "Yes", "No")在矩阵中就可以得到哪些是原始数据真实的No和Yes,哪些是模型预测出来的No和Yes:

上面就是我们自己数据做出来的混淆矩阵,然后大家就可以直接带公式计算出需要报告的模型的Sensitivity, Specificity, PPV, NPV, LR+, LR-了。

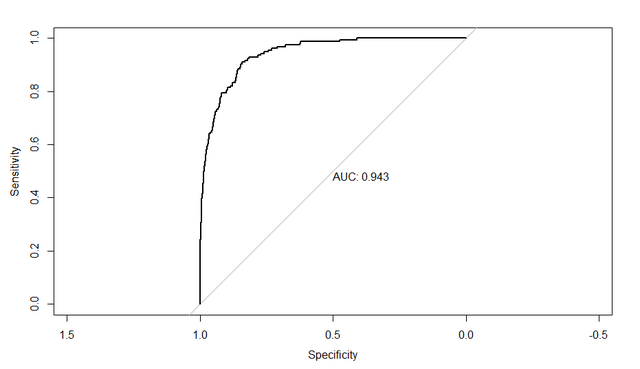

同时大家可以用pROC包中的roc函数一行代码绘制出ROC曲线并得到曲线下面积,比如我做的模型,写出代码如下:

test_roc = roc(default_tst$default ~ test_prob, plot = TRUE, print.auc = TRUE)就可以得到ROC曲线和曲线下面积了:

上面的所有操作都是可以在SPSS中完成的,论文作者也是用SPSS做的。大家感兴趣去阅读原论文哈。

小结

今天结合发表文章给大家写了分类结局的预测模型需要报告哪些指标,指标的意义以及如何用R做一个分类结局的预测模型,感谢大家耐心看完,自己的文章都写的很细,重要代码都在原文中,希望大家都可以自己做一做,请转发本文到朋友圈后私信回复“数据链接”获取所有数据和本人收集的学习资料。如果对您有用请先记得收藏,再点赞分享。

也欢迎大家的意见和建议,大家想了解什么统计方法都可以在文章下留言,说不定我看见了就会给你写教程哦,有疑问欢迎私信。R数据分析:跟随top期刊手把手教你做一个临床预测模型

R数据分析:跟随top期刊手把手教你做一个临床预测模型的更多相关文章

- Android应用系列:手把手教你做一个小米通讯录(附图附源码)

前言 最近心血来潮,突然想搞点仿制品玩玩,很不幸小米成为我苦逼的第一个试验品.既然雷布斯的MIUI挺受欢迎的(本人就是其的屌丝用户),所以就拿其中的一些小功能做一些小demo来玩玩.小米的通讯录大家估 ...

- 手把手教你做一个python+matplotlib的炫酷的数据可视化动图

1.效果图 2.注意: 上述资料是虚拟的,为了学习制作动图,构建的. 仅供学习, 不是真实数据,请别误传. 当自己需要对真实数据进行可视化时,可进行适当修改. 3.代码: #第1步:导出模块,固定 i ...

- 手把手教你做一个原生js拖动滑块【兼容PC和移动端】

废话少说: 在PC端可以用mousedown来触发一个滑块滑动的效果,但在手机上,貌似无法识别这个事件,但手机上有touchstart事件,可以通过一系列"touch"事件来替代P ...

- 手把手教你做一个Shell命令窗口

这是一个类似于win下面的cmd打开后的窗口,可以跨平台使用,可以在win和linux下面同时使用,主要功能如下: 首先我们需要把这些功能的目录写出来,通过写一个死循环,让其每次回车之后都可以保持同样 ...

- Vue+ElementUI: 手把手教你做一个audio组件

目的 本项目的目的是教你如何实现一个简单的音乐播放器(这并不难) 本项目并不是一个可以用于生产环境的element播放器,所以并没有考虑太多的兼容性问题 本项目不是ElementUI的一个音频插件,只 ...

- netty系列之:小白福利!手把手教你做一个简单的代理服务器

目录 简介 代理和反向代理 netty实现代理的原理 实战 总结 简介 爱因斯坦说过:所有的伟大,都产生于简单的细节中.netty为我们提供了如此强大的eventloop.channel通过对这些简单 ...

- 只有20行Javascript代码!手把手教你写一个页面模板引擎

http://www.toobug.net/article/how_to_design_front_end_template_engine.html http://barretlee.com/webs ...

- iOS回顾笔记(05) -- 手把手教你封装一个广告轮播图框架

html,body,div,span,applet,object,iframe,h1,h2,h3,h4,h5,h6,p,blockquote,pre,a,abbr,acronym,address,bi ...

- UWP Jenkins + NuGet + MSBuild 手把手教你做自动UWP Build 和 App store包

背景 项目上需要做UWP的自动安装包,在以前的公司接触的是TFS来做自动build. 公司要求用Jenkins来做,别笑话我,之前还真不晓得这个东西. 会的同学请看一下指出错误,不会的同学请先自行脑补 ...

随机推荐

- 给力!斩获 GitHub 14000 Star,两周创办开源公司获数百万美元融资

文章来源|AI科技大本营 作者|伍杏玲 上世纪 90 年代初,21 岁大学生 Linus Torvalds 开源 Linux 操作系统,自此掀起全球开源浪潮.随后"中国 Linux 第一人& ...

- SphereEx 获数百万美元天使融资,接力 ShardingSphere 开启 Database Plus 新篇章

5月14日,数据前沿技术领域初创公司 SphereEx 获得来自红杉中国种子基金.初心资本的数百万美元天使轮融资. SphereEx是一家致力于构建新型分布式数据基础设施的公司,秉承开源.共享.生态. ...

- js 改变this指向的三种方法 bind call apply

先了解下bind call apply 的注意点 bind 需要手动调用 第一个参数 this 要指向的对象,后面是 散列的参数 call 不需要手动调用 第一个参数 this 要指向的对象,后面是 ...

- Vulnstack内网靶场2

环境配置 内网2靶场由三台机器构成:WIN7.2008 server.2012 server 其中2008做为对外的web机,win7作为个人主机可上网,2012作为域控 网络适配器已经设置好了不用自 ...

- Java(9)数组详解

作者:季沐测试笔记 原文地址:https://www.cnblogs.com/testero/p/15201564.html 博客主页:https://www.cnblogs.com/testero ...

- Redis 深入

1.缓存更新 一般来说缓存的更新有两种情况: 先删除缓存,再更新数据库. 先更新数据库,再删除缓存. 这两种情况在业界,大家对其都有自己的看法.具体怎么使用还得看各自的取舍.当然肯定会有人问为什么要删 ...

- 来说说JPA、Hibernate、Spring Data JPA之间的什么关系?

目录 JPA Hibernate Spring Data JPA 实践 来说说JPA.Hibernate.Spring Data JPA之间的什么关系 Java 持久层框架访问数据库的方式大致分为两种 ...

- JuiceFS 如何帮助趣头条超大规模 HDFS 降负载

作者简介 王振华,趣头条大数据总监,趣头条大数据负责人. 王海胜,趣头条大数据工程师,10 年互联网工作经验,曾在 eBay.唯品会等公司从事大数据开发相关工作,有丰富的大数据落地经验. 高昌健,Ju ...

- 【二食堂】Alpha - 事后分析

事后分析 设想和目标 我们的软件要解决什么问题?是否定义得很清楚?是否对典型用户和典型场景有清晰的描述? Alpha阶段要解决的问题是:根据用户标注的信息完成知识图谱的生成渲染.要解决的问题定义得比较 ...

- Noip模拟53 2021.9.14

T1 ZYB和售货机 首先这道题有两种做法. 一种是发现每个点都可以先被取到只剩一个,只要收益大于$0$ 然后发现建一个$i->f[i]$的图时出现环,要把它去掉, 那么跑一个$tarjan$枚 ...