R语言-逻辑回归建模

案例1:使用逻辑回归模型,预测客户的信用评级

数据集中采用defect为因变量,其余变量为自变量

1.加载包和数据集

library(pROC)

library(DMwR)

model.df <- read.csv('E:\\Udacity\\Data Analysis High\\R\\R_Study\\高级课程代码\\数据集\\第一天\\4信用评级\\customer defection data.csv',sep=',',header=T

2.查看数据集,

dim(model.df)

head(model.df)

str(model.df)

summary(model.df)

结论:一共有10000行数据,56个变量,其数据集中没有空值,但是有极大值存在

3,数据清洗

# 将Na的值补0

z <- model.df[,sapply(model.df, is.numeric)]

z[is.na(z)] = 0

summary(z) # 去掉客户id和defect列

exl <- names(z) %in% c('cust_id','defect')

z <- z[!exl]

head(z)

# 将极大值点和取99%分位,极小值取1%分位

qs <- sapply(z, function(z) quantile(z,c(0.01,0.99)))

system.time(for (i in 1:ncol(z)){

for( j in 1:nrow(z)){

if(z[j,i] < qs[1,i]) z[j,i] = qs[1,i]

if(z[j,i] > qs[2,i]) z[j,i] = qs[2,i]

}

})

# 重新构建数据集

model_ad.df <- data.frame(cust_id=model.df$cust_id,defect=model.df$defect,z)

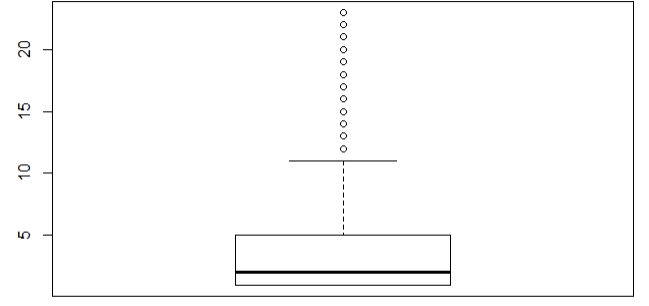

boxplot(model_ad.df$visit_cnt)

修改前 修改后

结论:visit_cnt不再有不符合业务的极大值出现

4.建模

set.seed(123)

# 将数据集分成训练集和测试集,一般是(70%是训练集,30%是测试集)

s <- sample(nrow(model_ad.df),floor(nrow(model_ad.df)*0.7),replace = F)

train_df <- model_ad.df[s,]

test_df <- model_ad.df[-s,] # 去除掉cust_id

n <- names(train_df[-c(1,34)])

# 生成逻辑回归的公式

f <- as.formula(paste('defect ~',paste(n[!n %in% 'defect'],collapse = ' + ')))

# 建模

model_full <- glm(f,data=train_df[-c(1,34)],family = binomial)

summary(model_full)

# 模型检验direction 有三类参数both,backword,forward

# backword每次检验都减少一个因子,forword每次增加一个因子

# 同时AIC的值越小说明模型越好

step <- step(model_full,direction = 'both')

summary(step)

5.检验模型

# 使用测试集去预测模型

pred <- predict(step,test_df,type='response')

head(pred)

fitted.r <- ifelse(pred>0.5,1,0)

# 模型的精度

accuracy <- table(fitted.r,test_df$defect)

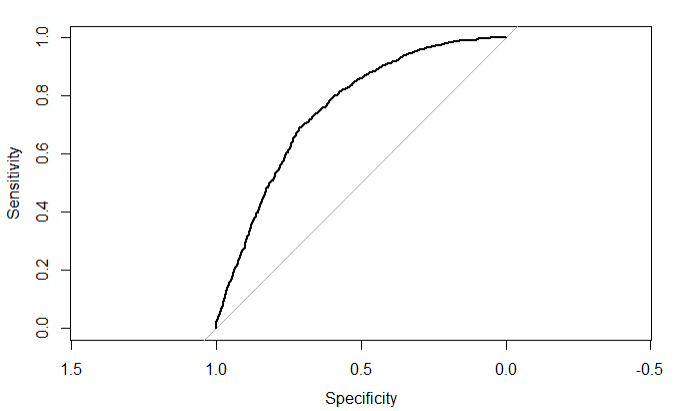

#做出roc的图像

roc <- roc(test_df$defect,pred)

roc

plot(roc)

结论:roc的值是0.75说明模型有较好的的预测功能,一般模型的准确率要达到75%左右,否则需要进行调整

案例2:研究哪类用户是不良用户

1.数据集字段说明

# SeriousDlqin2yrs 超过90天的逾期欠款

# RevolvingUtilizationOfUnsecuredLines 无担保贷款的循环利用,除了车,房除以信用额度的综合的无分期债务的信用卡贷款

# age 贷款人年龄

# NumberOfTime30-59DaysPastDueNotWorse 30~59天逾期次数

# DebtRatio 负债比例

# MonthlyIncome 月收入

# NumberOfOpenCreditLinesAndLoans 开放式和信贷的数量

# NumberOfTimes90DaysLate 大于等于90天逾期的次数

# NumberRealEstateLoansOrLines 不动产的数量

# NumberOfTime60-89DaysPastDueNotWorse 60~90天逾期次数

# NumberOfDependents 不包括本人的家属数量

2.导入数据集和包

library(pROC)

library(DMwR)

cs.df <- read.csv('E:\\Udacity\\Data Analysis High\\R\\R_Study\\第二天数据\\cs-data.csv',header=T,sep=',')

summary(cs.df)

结论:月收入这一栏出现的Na值较多

有一些值有异常值的存在,比如负债比,不动产数量,和家属成员数量,这些值会给模型带来不好的影响,所以要去除

3.数据清洗

# 使用knn邻近算法,补充缺失的月收入

cs.df_imp <- knnImputation(cs.df,k=3,meth = 'weighAvg')

#去除掉 30~60天逾期超过80的极大值

cs.df_imp <- cs.df_imp[-which(cs.df_imp$NumberOfTime30.59DaysPastDueNotWorse>80)]

# 去除掉负债比大于10000的极值

cs.df_imp <- cs.df_imp[-which(cs.df_imp$DebtRatio > 100000)]\

# 去除掉月收入大于50万的极值

cs.df_imp <- cs.df_imp[-which(cs.df_imp$MonthlyIncome > 500000)]

4.建模

set.seed(123)

# 将数据集分成训练集和测试集,防止过拟合

s <- sample(nrow(cs.df_imp),floor(nrow(cs.df_imp)*0.7),replace = F)

cs.train <- cs.df_imp[s,]

cs.test <- cs.df_imp[-s,]

# 使用逻辑线性回归生成全量模型

# family=binomia表示使用二项分布

# maxit=1000 表示需要拟合1000次

model_full <- glm(SeriousDlqin2yrs~.,data=cs.train,family=binomial,maxit=1000)

# 使用回归的方式找出最小的AIC的值

step <- step(model_full,direction='both')

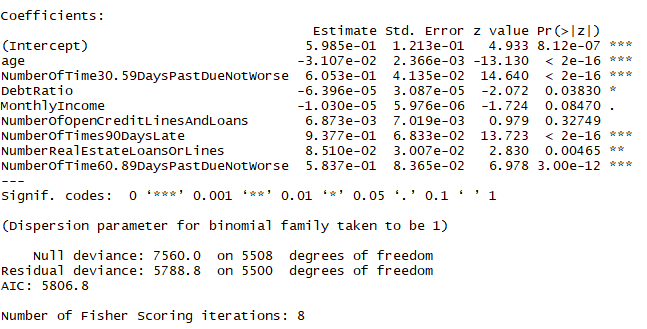

summary(step)

结论:pr的值小于0.05的因子才是有效因子,*越多越重要

5.查看模型

pred <- predict(step,cs.test,type = 'response')

fitted.r <- ifelse(pred>0.5,1,0)

accuracy <- table(fitted.r,cs.test$SeriousDlqin2yrs)

misClasificError <- mean(fitted.r!=cs.test$SeriousDlqin2yrs)

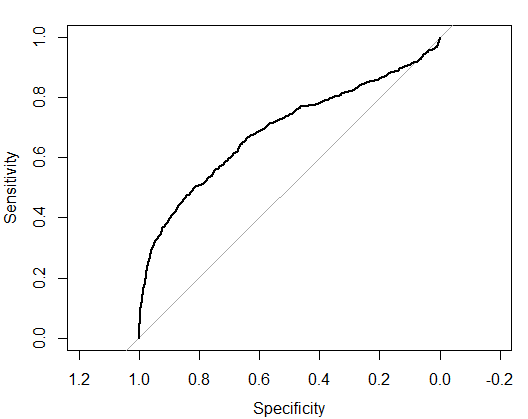

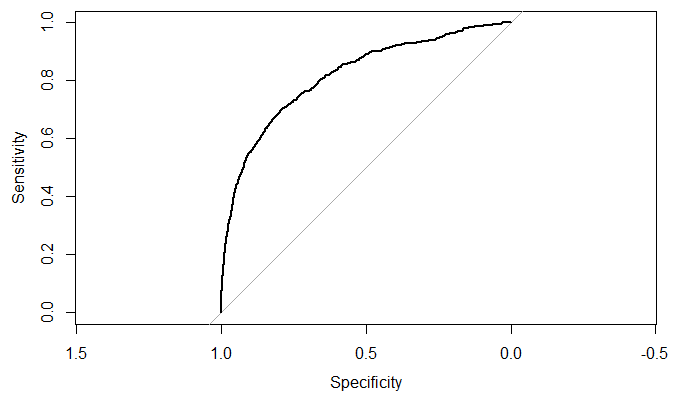

roc <- roc(cs.test$SeriousDlqin2yrs,pred)

plot(roc)

roc

结论:预测的成功率只有69%

6.修改模型

6.1 查看数据集

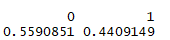

table(cs.train$SeriousDlqin2yrs)

prop.table(table(cs.train$SeriousDlqin2yrs))

结论:只有6%左右的用户违约,说明数据集并不平衡

6.2 平衡结果

cs.train$SeriousDlqin2yrs <- as.factor(cs.train$SeriousDlqin2yrs)

# 采用bootstrasp自助抽样法,目的:减小0的个数,增加1的个数,再平衡模型

trainSplit <- SMOTE(SeriousDlqin2yrs~.,cs.train,perc.over = 30,perc.under = 550)

cs.train$SeriousDlqin2yrs <- as.numeric(cs.train$SeriousDlqin2yrs)

prop.table(table(trainSplit$SeriousDlqin2yrs))

结论:数据集的分布达到了基本平衡

6.3 重新建模

model_full = glm(SeriousDlqin2yrs~.,data=trainSplit,family=binomial,maxit=1000) step = step(model_full,direction = "both")

summary(step)

结论:找到了8个对结果有影响的变量,不同于开始建模的变量选择

6.4 预测模型

pred = predict(step,cs.test,type="response") fitted.r=ifelse(pred>0.5,1,0)

accuracy = table(fitted.r,cs.test$SeriousDlqin2yrs) misClasificError = mean(fitted.r!=cs.test$SeriousDlqin2yrs) roc = roc(cs.test$SeriousDlqin2yrs,pred)

plot(roc)

roc

结论:模型预测的精度从69%提升到了81.6%

数据集:https://github.com/Mounment/R-Project

R语言-逻辑回归建模的更多相关文章

- 用R做逻辑回归之汽车贷款违约模型

数据说明 本数据是一份汽车贷款违约数据 application_id 申请者ID account_number 账户号 bad_ind 是否违约 vehicle_year ...

- 含有分类变量(categorical variable)的逻辑回归(logistic regression)中虚拟变量(哑变量,dummy variable)的理解

版权声明:本文为博主原创文章,博客地址:,欢迎大家相互转载交流. 使用R语言做逻辑回归的时候,当自变量中有分类变量(大于两个)的时候,对于回归模型的结果有一点困惑,搜索相关知识发现不少人也有相同的疑问 ...

- 如何在R语言中使用Logistic回归模型

在日常学习或工作中经常会使用线性回归模型对某一事物进行预测,例如预测房价.身高.GDP.学生成绩等,发现这些被预测的变量都属于连续型变量.然而有些情况下,被预测变量可能是二元变量,即成功或失败.流失或 ...

- Spark LogisticRegression 逻辑回归之建模

导入包 import org.apache.spark.sql.SparkSession import org.apache.spark.sql.Dataset import org.apache.s ...

- 逻辑回归应用之Kaggle泰坦尼克之灾(转)

正文:14pt 代码:15px 1 初探数据 先看看我们的数据,长什么样吧.在Data下我们train.csv和test.csv两个文件,分别存着官方给的训练和测试数据. import pandas ...

- 机器学习系列(3)_逻辑回归应用之Kaggle泰坦尼克之灾

作者:寒小阳 && 龙心尘 时间:2015年11月. 出处: http://blog.csdn.net/han_xiaoyang/article/details/49797143 ht ...

- 逻辑回归应用之Kaggle泰坦尼克之灾

机器学习系列(3)_逻辑回归应用之Kaggle泰坦尼克之灾 标签: 机器学习应用 2015-11-12 13:52 3688人阅读 评论(15) 收藏 举报 本文章已收录于: 机器学习知识库 分类 ...

- python__画图表可参考(转自:寒小阳 逻辑回归应用之Kaggle泰坦尼克之灾)

出处:http://blog.csdn.net/han_xiaoyang/article/details/49797143 2.背景 2.1 关于Kaggle 我是Kaggle地址,翻我牌子 亲,逼格 ...

- 机器学习入门11 - 逻辑回归 (Logistic Regression)

原文链接:https://developers.google.com/machine-learning/crash-course/logistic-regression/ 逻辑回归会生成一个介于 0 ...

随机推荐

- hi3531 SDK 编译 uboot, 修改PHY地址, 修改 uboot 参数 .

一,编译uboot SDK文档写得比较清楚了,写一下需要注意的地方吧. 1. 之前用SDK里和别人给的已经编译好的uboot,使用fastboot工具都刷不到板子上.最后自己用SDK里uboot源码编 ...

- 【HNOI2004】敲砖块(动态规划)

越来越懒了,不想粘题目 题解 样例的输入是个很好的提醒, 把他往左边对齐之后 如果要打掉某个位置,那么必须要打掉右上方的所有砖 然后就很明显的一个DP了.... #include<iostrea ...

- which命令实战及原理详解-PATH实战配置

Which查找命令所在的路径,搜索范围来自全局环境PATH变量对应的路径. 其他方法: find / -type f -name “useradd” whereis -b useradd PATH的路 ...

- ssr 服务端安装教程

1 ShadowsocksR 多用户版服务端安装教程(SS-Panel后端) 2 ShadowsocksR 单用户版服务端安装教程

- 【BZOJ3529】【SDOI2014】数表

Time Limit: 1000 ms Memory Limit: 512 MB Description 有一张n×m的数表,其第i行第j列 (1≤i≤n,1≤j≤m)的数值为能同时整除i和j的所有自 ...

- hive java编写udf函数

(一)创建JAVA 代码--例子 package hiveOpt; import org.apache.hadoop.hive.ql.exec.UDF;import org.apache.hadoop ...

- git本地项目关联远程仓库

应用场景: 当你在开发一个项目的时候,不想只在本地存储,想用git来管理代码时候的. 1.在你的项目根目录打开git命令窗口,通过 git init 命令把这个目录变成Git可以管理的仓库: git ...

- angular路由详解一(基础知识)

本人原来是iOS开发,没想到工作后,离iOS开发原来越远,走上了前端的坑.一路走来,也没有向别人一样遇到一个技术上的师傅,无奈只能一个人苦苦摸索.如今又开始填angular的坑了.闲话不扯了.(本人学 ...

- Unreachable statement

public boolean onQueryTextSubmit(String s) { if (sv != null) { // 得到输入管理对象 InputMethodManager imm = ...

- 画一个DIV并给它的四个角变成圆形,且加上阴影

<!doctype html><html><head><meta charset="utf-8"><title>无标题文 ...