机器学习实战笔记(Python实现)-08-线性回归

---------------------------------------------------------------------------------------

本系列文章为《机器学习实战》学习笔记,内容整理自书本,网络以及自己的理解,如有错误欢迎指正。

源码在Python3.5上测试均通过,代码及数据 --> https://github.com/Wellat/MLaction

---------------------------------------------------------------------------------------

1、线性回归

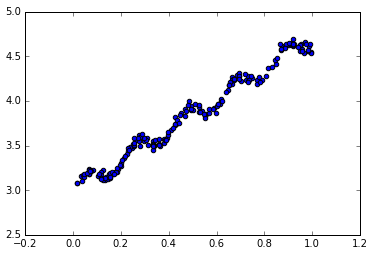

现有一数据集,其分布如下图所示,

通过观察发现可以通过一个线性方程去拟合这些数据点。可设直线方程为 y=wx. 其中w称为回归系数。那么现在的问题是,如何从一堆x和对应的y中确定w?一个常用的方法就是找出使误差最小的w。这里的误差是指预测y值和真实y值之间的差值,我们采用平方误差,写作:

用矩阵还可以写作: ,如果对w求导,得到

,如果对w求导,得到 ,令其等于零,解出w为:

,令其等于零,解出w为:

注意此处公式包含对矩阵求逆,所以求解时需要先对矩阵是否可逆做出判断。以上求解w的过程也称为“普通最小二乘法”。

Python实现代码如下:

from numpy import * def loadDataSet(fileName):

'''导入数据'''

numFeat = len(open(fileName).readline().split('\t')) - 1

dataMat = []; labelMat = []

fr = open(fileName)

for line in fr.readlines():

lineArr =[]

curLine = line.strip().split('\t')

for i in range(numFeat):

lineArr.append(float(curLine[i]))

dataMat.append(lineArr)

labelMat.append(float(curLine[-1]))

return dataMat,labelMat def standRegres(xArr,yArr):

'''求回归系数'''

xMat = mat(xArr); yMat = mat(yArr).T

xTx = xMat.T*xMat

if linalg.det(xTx) == 0.0:#判断行列式是否为0

print("This matrix is singular, cannot do inverse")

return

ws = xTx.I * (xMat.T*yMat)#也可以用NumPy库的函数求解:ws=linalg.solve(xTx,xMat.T*yMatT)

return ws if __name__ == "__main__":

'''线性回归'''

xArr,yArr=loadDataSet('ex0.txt')

ws=standRegres(xArr,yArr)

xMat=mat(xArr)

yMat=mat(yArr)

#预测值

yHat=xMat*ws #计算预测值和真实值得相关性

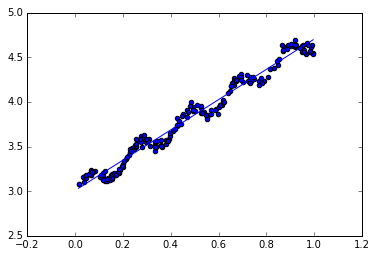

corrcoef(yHat.T,yMat)#0.986 #绘制数据集散点图和最佳拟合直线图

#创建图像并绘出原始的数据

import matplotlib.pyplot as plt

fig=plt.figure()

ax=fig.add_subplot(111)

ax.scatter(xMat[:,1].flatten().A[0],yMat.T[:,0].flatten().A[0])

#绘最佳拟合直线,需先要将点按照升序排列

xCopy=xMat.copy()

xCopy.sort(0)

yHat = xCopy*ws

ax.plot(xCopy[:,1],yHat)

plt.show()

几乎任一数据集都可以用上述方法建立模型,只是需要判断模型的好坏,计算预测值yHat和实际值yMat这两个序列的相关系数,可以查看它们的匹配程度。

2、局部加权线性回归

局部加权线性回归给待预测点附近的每个点赋予一定的权重,用于解决线性回归可能出现的欠拟合现象。与kNN法类似,这种算法每次预测均需要事先选取出对应的数据子集,然后在这个子集上基于最小均分差来进行普通的回归。该算法解出回归系数的形式如下:

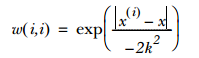

其中w是一个权重矩阵,通常采用核函数来对附近的点赋予权重,最常用的核函数是高斯核,如下:

这样就构建了一个只含对角元素的权重矩阵W并且点x与x(i)越近,w(i,i)将会越大,k值控制衰减速度,且k值越小被选用于训练回归模型的数据集越小。

Python实现代码:

def lwlr(testPoint,xArr,yArr,k=1.0):

'''局部加权线性回归函数'''

xMat = mat(xArr); yMat = mat(yArr).T

m = shape(xMat)[0]

weights = mat(eye((m)))#创建对角矩阵

for j in range(m):

diffMat = testPoint - xMat[j,:]

#高斯核计算权重

weights[j,j] = exp(diffMat*diffMat.T/(-2.0*k**2))

xTx = xMat.T * (weights * xMat)

if linalg.det(xTx) == 0.0:

print("This matrix is singular, cannot do inverse")

return

ws = xTx.I * (xMat.T * (weights * yMat))

return testPoint * ws def lwlrTest(testArr,xArr,yArr,k=1.0):

'''为数据集中每个点调用lwlr()'''

m = shape(testArr)[0]

yHat = zeros(m)

for i in range(m):

yHat[i] = lwlr(testArr[i],xArr,yArr,k)

return yHat if __name__ == "__main__":

'''局部加权线性回归'''

xArr,yArr=loadDataSet('ex0.txt')

#拟合

yHat=lwlrTest(xArr,xArr,yArr,0.01)

#绘图

xMat=mat(xArr)

yMat=mat(yArr)

srtInd = xMat[:,1].argsort(0)

xSort=xMat[srtInd][:,0,:]

import matplotlib.pyplot as plt

fig=plt.figure()

ax=fig.add_subplot(111)

ax.plot(xSort[:,1],yHat[srtInd])

ax.scatter(xMat[:,1].flatten().A[0],yMat.T[:,0].flatten().A[0],s=2,c='red')

plt.show()

k取0.01的结果

实际上,对k取不同值时有如下结果:

3、岭回归

如果数据的特征比样本点多(n>m),也就是说输入数据的矩阵x不是满秩矩阵。而非满秩矩阵在求逆时会出错,所以此时不能使用之前的线性回归方法。为解决这个问题,统计学家引入了岭回归的概念。

简单来说,岭回归就是在矩阵xTx上加一个λI从而使得矩阵非奇异,进而能对 xTx+λI 求逆,其中I是一个mxm的单位矩阵。在这种情况下,回归系数的计算公式将变成:

这里通过引入λ来限制了所有w之和,通过引入该惩罚项,能减少不重要的参数,这个技术在统计学中也叫缩减。

Python实现代码:

def ridgeRegres(xMat,yMat,lam=0.2):

'''计算岭回归系数'''

xTx = xMat.T*xMat

denom = xTx + eye(shape(xMat)[1])*lam

if linalg.det(denom) == 0.0:

print("This matrix is singular, cannot do inverse")

return

ws = denom.I * (xMat.T*yMat)

return ws def ridgeTest(xArr,yArr):

'''用于在一组lambda上测试结果'''

xMat = mat(xArr); yMat=mat(yArr).T

yMean = mean(yMat,0)

yMat = yMat - yMean #数据标准化

xMeans = mean(xMat,0)

xVar = var(xMat,0)

xMat = (xMat - xMeans)/xVar #所有特征减去各自的均值并除以方差

numTestPts = 30 #取30个不同的lambda调用函数

wMat = zeros((numTestPts,shape(xMat)[1]))

for i in range(numTestPts):

ws = ridgeRegres(xMat,yMat,exp(i-10))

wMat[i,:]=ws.T

return wMat if __name__ == "__main__":

'''岭回归'''

abX,abY=loadDataSet('abalone.txt')

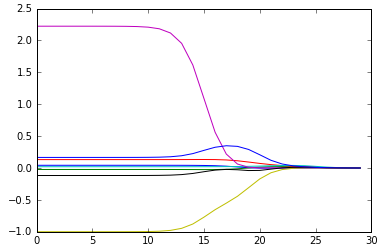

ridgeWeights = ridgeTest(abX,abY)#得到30组回归系数

#缩减效果图

import matplotlib.pyplot as plt

fig=plt.figure()

ax=fig.add_subplot(111)

ax.plot(ridgeWeights)

plt.show()

运行之后得到下图,横轴表示第i组数据,纵轴表示该组数据对应的回归系数值。从程序中可以看出lambda的取值为 exp(i-10) 其中i=0~29。所以结果图的最左边,即λ最小时,可以得到所有系数的原始值(与线性回归一致);而在右边,系数全部缩减为0;在中间部分的某些值可以取得最好的预测效果。

4、前向逐步回归

前向逐步回归算法属于一种贪心算法,即每一步尽可能减少误差。一开始,所有的权重都设为1,然后每一步所做的决策是对某个权重增加或减少一个很小的值。

该算法伪代码如下所示:

Python实现代码:

def regularize(xMat):

'''数据标准化函数'''

inMat = xMat.copy()

inMeans = mean(inMat,0)

inVar = var(inMat,0)

inMat = (inMat - inMeans)/inVar

return inMat def rssError(yArr,yHatArr):

'''计算均方误差大小'''

return ((yArr-yHatArr)**2).sum() def stageWise(xArr,yArr,eps=0.01,numIt=100):

'''

逐步线性回归算法

eps:表示每次迭代需要调整的步长

'''

xMat = mat(xArr); yMat=mat(yArr).T

yMean = mean(yMat,0)

yMat = yMat - yMean

xMat = regularize(xMat)

m,n=shape(xMat)

returnMat = zeros((numIt,n)) #testing code remove

#为了实现贪心算法建立ws的两份副本

ws = zeros((n,1)); wsTest = ws.copy(); wsMax = ws.copy()

for i in range(numIt):

print(ws.T)

lowestError = inf;

for j in range(n):#对每个特征

for sign in [-1,1]:#分别计算增加或减少该特征对误差的影响

wsTest = ws.copy()

wsTest[j] += eps*sign

yTest = xMat*wsTest

rssE = rssError(yMat.A,yTest.A)

#取最小误差

if rssE < lowestError:

lowestError = rssE

wsMax = wsTest

ws = wsMax.copy()

returnMat[i,:]=ws.T

return returnMat if __name__ == "__main__":

'''前向逐步线性回归'''

abX,abY=loadDataSet('abalone.txt')

stageWise(abX,abY,0.01,200)

运行结果如下:

上述结果中值得注意的是w1和w6都是0,这表明它们不对目标值造成任何影响,也就是说这些特征很可能是不需要的。另外,第一个权重在0.04和0.05之间来回震荡,这是因为步长eps太大的缘故,一段时间后系数就已经饱和并在特定值之间来回震荡。

5、实例:预测乐高玩具套装的价格

5.1 收集数据

原书介绍了从Google上在线获取数据的方式,但是经测试该网址已经不可用,此处采用从离线网页中爬取的方式收集数据。实现代码如下:

def setDataCollect(retX, retY):

'''数据获取方式一(不可用)'''

# searchForSet(retX, retY, 8288, 2006, 800, 49.99)

# searchForSet(retX, retY, 10030, 2002, 3096, 269.99)

# searchForSet(retX, retY, 10179, 2007, 5195, 499.99)

# searchForSet(retX, retY, 10181, 2007, 3428, 199.99)

# searchForSet(retX, retY, 10189, 2008, 5922, 299.99)

# searchForSet(retX, retY, 10196, 2009, 3263, 249.99)

'''数据获取方式二'''

scrapePage("setHtml/lego8288.html","data/lego8288.txt",2006, 800, 49.99)

scrapePage("setHtml/lego10030.html","data/lego10030.txt", 2002, 3096, 269.99)

scrapePage("setHtml/lego10179.html","data/lego10179.txt", 2007, 5195, 499.99)

scrapePage("setHtml/lego10181.html","data/lego10181.txt", 2007, 3428, 199.99)

scrapePage("setHtml/lego10189.html","data/lego10189.txt", 2008, 5922, 299.99)

scrapePage("setHtml/lego10196.html","data/lego10196.txt", 2009, 3263, 249.99) def scrapePage(inFile,outFile,yr,numPce,origPrc):

from bs4 import BeautifulSoup

fr = open(inFile,'r',encoding= 'utf8'); fw=open(outFile,'a') #a is append mode writing

soup = BeautifulSoup(fr.read())

i=1

currentRow = soup.findAll('table', r="%d" % i)

while(len(currentRow)!=0):

title = currentRow[0].findAll('a')[1].text

lwrTitle = title.lower()

if (lwrTitle.find('new') > -1) or (lwrTitle.find('nisb') > -1):

newFlag = 1.0

else:

newFlag = 0.0

soldUnicde = currentRow[0].findAll('td')[3].findAll('span')

if len(soldUnicde)==0:

print("item #%d did not sell" % i)

else:

soldPrice = currentRow[0].findAll('td')[4]

priceStr = soldPrice.text

priceStr = priceStr.replace('$','') #strips out $

priceStr = priceStr.replace(',','') #strips out ,

if len(soldPrice)>1:

priceStr = priceStr.replace('Free shipping', '') #strips out Free Shipping

print("%s\t%d\t%s" % (priceStr,newFlag,title))

fw.write("%d\t%d\t%d\t%f\t%s\n" % (yr,numPce,newFlag,origPrc,priceStr))

i += 1

currentRow = soup.findAll('table', r="%d" % i)

fw.close() if __name__ == "__main__":

'''乐高玩具价格预测'''

48 #爬取数据

49 setDataCollect()

50 #读取数据,这里已将以上方式获取到的数据文本整合成为一个文件即legoAllData.txt

51 xmat,ymat = loadDataSet("data/legoAllData.txt")

5.2 训练算法

首先我们用普通的线性回归模型拟合数据看效果,拟合之前需要先添加对应常数项的特征X0

if __name__ == "__main__":

'''乐高玩具价格预测'''

#爬取数据

# setDataCollect()

#读取数据,这里已将以上方式获取到的数据文本整合成为一个文件即legoAllData.txt

# xMat,yMat = loadDataSet("data/legoAllData.txt")

#添加对应常数项的特征X0(X0=1)

lgX=mat(ones((76,5)))

lgX[:,1:5]=mat(xmat)

lgY=mat(ymat).T #用标准回归方程拟合

ws1=standRegres(lgX,mat(ymat)) #求标准回归系数

yHat = lgX*ws1 #预测值

err1 = rssError(lgY.A,yHat.A) #计算平方误差

cor1 = corrcoef(yHat.T,lgY.T) #计算预测值和真实值得相关性

测试结果为相关性cor1:0.7922,平方误差和err1:3552526,显然拟合效果还可以进一步提升。

接下来我们用交叉验证测试岭回归:

def crossValidation(xArr,yArr,numVal=10):

'''

交叉验证测试岭回归

numVal:交叉验证次数

'''

m = len(yArr)

indexList = list(range(m))

errorMat = zeros((numVal,30))

for i in range(numVal):

trainX=[]; trainY=[]

testX = []; testY = []

random.shuffle(indexList)#打乱顺序

for j in range(m):#构建训练和测试数据,10%用于测试

if j < m*0.9:

trainX.append(xArr[indexList[j]])

trainY.append(yArr[indexList[j]])

else:

testX.append(xArr[indexList[j]])

testY.append(yArr[indexList[j]])

wMat = ridgeTest(trainX,trainY) #30组不同参数下的回归系数集

for k in range(30):#遍历30个回归系数集

matTestX = mat(testX); matTrainX=mat(trainX)

meanTrain = mean(matTrainX,0)

varTrain = var(matTrainX,0)

matTestX = (matTestX-meanTrain)/varTrain #用训练参数标准化测试数据

yEst = matTestX * mat(wMat[k,:]).T + mean(trainY)#预测值

errorMat[i,k]=rssError(yEst.T.A,array(testY))#计算预测平方误差

# print(errorMat[i,k])

#在完成所有交叉验证后,errorMat保存了ridgeTest()每个lambda对应的多个误差值

meanErrors = mean(errorMat,0)#计算每组平均误差

minMean = float(min(meanErrors))

bestWeights = wMat[nonzero(meanErrors==minMean)]#平均误差最小的组的回归系数即为所求最佳

#岭回归使用了数据标准化,而strandRegres()则没有,因此为了将上述比较可视化还需将数据还原

xMat = mat(xArr); yMat=mat(yArr).T

meanX = mean(xMat,0); varX = var(xMat,0)

unReg = bestWeights/varX #还原后的回归系数

constant = -1*sum(multiply(meanX,unReg)) + mean(yMat) #常数项

print("the best model from Ridge Regression is:\n",unReg)

print("with constant term: ",constant)

return unReg,constant if __name__ == "__main__":

'''乐高玩具价格预测'''

#用交叉验证测试岭回归

ws2,constant = crossValidation(xmat,ymat,10)

yHat2 = mat(xmat)*ws2.T + constant

err2 = rssError(lgY.A,yHat2.A)

cor2 = corrcoef(yHat2.T,lgY.T)

测试结果为相关性cor2:0.7874,平方误差和err2:3827083,与最小二乘法比较好并没有太大差异。其实这种分析方法使得我们可以挖掘大量数据的内在规律。在仅有4个特征时,该方法的效果也许并不明显;但如果有100个以上的特征,该方法就会变得十分有效:它可以指出哪些特征是关键的,而哪些特征是不重要的。

THE END.

机器学习实战笔记(Python实现)-08-线性回归的更多相关文章

- 机器学习实战笔记(Python实现)-09-树回归

---------------------------------------------------------------------------------------- 本系列文章为<机 ...

- 机器学习实战笔记(Python实现)-05-支持向量机(SVM)

--------------------------------------------------------------------------------------- 本系列文章为<机器 ...

- 机器学习实战笔记(Python实现)-04-Logistic回归

--------------------------------------------------------------------------------------- 本系列文章为<机器 ...

- 机器学习实战笔记(Python实现)-03-朴素贝叶斯

--------------------------------------------------------------------------------------- 本系列文章为<机器 ...

- 机器学习实战笔记(Python实现)-01-K近邻算法(KNN)

--------------------------------------------------------------------------------------- 本系列文章为<机器 ...

- 机器学习实战笔记(Python实现)-02-决策树

--------------------------------------------------------------------------------------- 本系列文章为<机器 ...

- 机器学习实战笔记(Python实现)-06-AdaBoost

--------------------------------------------------------------------------------------- 本系列文章为<机器 ...

- 机器学习实战笔记(Python实现)-00-readme

近期学习机器学习,找到一本不错的教材<机器学习实战>.特此做这份学习笔记,以供日后翻阅. 机器学习算法分为有监督学习和无监督学习.这本书前两部分介绍的是有监督学习,第三部分介绍的是无监督学 ...

- 机器学习实战笔记(Python实现)-07-模型评估与分类性能度量

1.经验误差与过拟合 通常我们把分类错误的样本数占样本总数的比例称为“错误率”(error rate),即如果在m个样本中有a个样本分类错误,则错误率E=a/m:相应的,1-a/m称为“精度”(acc ...

随机推荐

- Module Zero学习目录

Module-Zero是实现了ASP.NET Boilerplate框架抽象概念的模块,对于企业web应用也添加了一些有用的东西: 实现了ASP.NET Identity框架的用户和角色管理. 提供了 ...

- Bucket不为空,请检查该Bucket是否包含未删除的Object或者未成功的Multipart碎片

异常处理汇总 ~ 修正果带着你的Net飞奔吧!http://www.cnblogs.com/dunitian/p/4599258.html 图示解决==>详细如下:

- 【翻译】MongoDB指南/引言

[原文地址]https://docs.mongodb.com/manual/ 引言 MongoDB是一种开源文档型数据库,它具有高性能,高可用性,自动扩展性 1.文档数据库 MongoDB用一个文档来 ...

- 【Win10 应用开发】使用“实时可视化树”工具查看应用界面元素

记得有朋友问老周,系统中的“计算器”应用的界面菜单是怎么做的.其实,你可以用VS 2015的新工具来查看它的界面结构. 实时可视化树工具只能查看XAML定义的界面,如WPF和Win App.现在,Wi ...

- 高性能JavaScript--加载和执行(简要学习笔记一)

1.多数浏览器使用单一进程来处理用户界面刷新和JavaScript脚本的执行.所以同一时刻只能做同一件事.JavaScript执行过程耗时越久,浏览器等待相应的时间就越长. 2.<scrip ...

- 前端学HTTP之网关、隧道和中继

前面的话 Web是一种强大的内容发布工具.人们已经从只在网上发送静态的在线文档,发展到共享更复杂的资源,比如数据库内容或动态生成的HTML页面.Web浏览器为用户提供了一种统一的方式来访问因特网上的内 ...

- ASP.NET MVC5+EF6+EasyUI 后台管理系统(27)-权限管理系统-分配用户给角色

系列目录 分配用户给角色,跟分配角色给用户操作是基本一致的. 打开模块维护,展开SysRole模块添加一个操作码,并赋予权限 设置好之后将权限授权给管理员,在SysRole的index添加操作码与js ...

- ASP.NET Core管道深度剖析(2):创建一个“迷你版”的管道来模拟真实管道请求处理流程

从<ASP.NET Core管道深度剖析(1):采用管道处理HTTP请求>我们知道ASP.NET Core请求处理管道由一个服务器和一组有序的中间件组成,所以从总体设计来讲是非常简单的,但 ...

- clipChildren和clipToPadding

clipChildren 和 clipToPadding clipChild 用于定义子控件是否在父控件边界内进行绘制.clipChild 默认为 true.也就是不允许进行扩展绘制. clipToP ...

- Java程序猿 :2016 年终小结

01 2016年即将进入尾声,不禁感叹,在学校的时候过日子是以天来算,而现在是以星期来算,甚至是月份. 这才发现,时间过得真快.这一年,遇到了很多人,很多事. 机缘巧合,年中去了趟帝都,爬了长城,游了 ...