量化交易回测系统---RQalpha、qstrade学习笔记

一、RQalpha

github 地址 https://github.com/ricequant/rqalpha

1、运行test.py文件,显示 No module named 'logbook.base'。

解决先卸载再安装: pip uninstall logbook pip install logbook

2、出现:RuntimeError: 请设置账户及初始资金。

解决:

二、Zipline

github地址 https://github.com/quantopian/zipline Zipline学习资料 http://www.zipline.io/

zipline代码比较多,不好复制

三、qstrade

github地址 https://github.com/mhallsmoore/qstrader

听从朋友建议,暂时学习qstrade。代码少,上手快。

测试:

Could not subscribe ticker SPY as no data CSV found for pricing.

Could not subscribe ticker AGG as no data CSV found for pricing.

Traceback (most recent call last):

File "E:/qstrader-master/examples/monthly_liquidate_rebalance_backtest.py", line 108, in <module>

run(config, testing, tickers, filename)

File "E:/qstrader-master/examples/monthly_liquidate_rebalance_backtest.py", line 94, in run

在策略代码后面添加如下即可:

import os

from munch import munchify

os.chdir('E:\\qstrader-master')

config = munchify({"CSV_DATA_DIR": "data", "OUTPUT_DIR": "out", 'testing': True})

保存图片需要修改:

将trading_session.py文件最后部分,倒数第二行self.statistics.plot_results()-------->self.statistics.save()

将tearsheet.py文件最后部分,self.plot_results()---------->self.plot_results(filename)

学习问题汇总:

1、运行buy_and_hold_backtest.py文件时出错。

File "E:\qstrader-master\qstrader\price_handler\yahoo_daily_csv_bar.py", line 68, in _merge_sort_ticker_data

df = pd.concat(self.tickers_data.values()).sort_index()

File "D:\Anaconda3\lib\site-packages\pandas\core\reshape\concat.py", line 206, in concat

copy=copy)

File "D:\Anaconda3\lib\site-packages\pandas\core\reshape\concat.py", line 239, in __init__

raise ValueError('No objects to concatenate')

ValueError: No objects to concatenate

1、self.tickers_data 是什么内容?-->self.csv_dir=csv_dir,csv_dir在哪里?-->

2、出错位置在:backtest=TradingSession(config,strategy,tickers,initial_equity,start_date,end_date,events_queue,title=title) 为实例化,

参数如下:

config --> TEST==munchify({"CSV_DATA_DIR":"data","OUTPUT_DIR":"out"})

strategy -->实例化,BuyAndHoldStrategy(tickers[0],events_queue)

tickers -->['SPY']

initial_equity -->10000

start_date -->datetime.datetime(2000,1,1)

end_date -->datetime.datetime(2014,1,1)

events_queue -->queue.Queue()

title -->['Buy and Hold Example on SPY']

进一步查看,错误地点在 qstrader\trading_session.py ,交易阶段。为什么/如何 进入这一阶段?

还是要细心看代码,在__init__下面有self._config_session(),启动了该方法。功能是初始化回测期间必须类。

--> def _config_session(self): -->self.price_handler=YahooDailyCsvBarPriceHandler(self.config.CSV_DATA_DIR,self.events_queue,self.tickers,

start_date=self.start_date,end_date=self.end_date)

“”“设计去读取csv文件、开-高-低-收-交易量(OHLCV),for each requested financial instrument and stream those to the provided events queue as BarEvents"""

-->self.subscribe_ticker(ticker) 订阅ticker -->订阅之前 self._open_ticker_price_csv(ticker)

-->self._merge_sort_ticker_data() 合并ticker

debug后,发现代码错误位于读取SPY.csv文件部分。代码如下:

ticker_path=os.path.join(self.csv_dir,'%s.csv"%ticker)

self.tickers_data[ticker]=pd.io.parser.read_csv(ticker_path,....) ,好奇怪,这里debug下一步,ticker_path没有了。

进一步发现是路径的问题,buy_and_hold_backtest.py是在examples路径下面,即:

import os

os.getcwd()

Out[7]: 'E:\\qstrader-master\\examples'

而文件在路径为:'E:\qstrader-master\data',ticker_path='data\\SPY.csv'。

即文件读取位置为:'E:\qstrader-master\examples\data\SPY.csv' ,所有读取不到文件,可以如下修改:

一、可以在buy_and_hold_backtest.py 文件中加入: import os os.chdir('E:\\qstrader-master')

二、在python console中运行buy_and_hold_backtest.py文件, run examples\buy_and_hold_backtest.py

run examples\buy_and_hold_backtest.py

Backend Qt5Agg is interactive backend. Turning interactive mode on.

ticker: SPY self.tickers: {}

ticker_path: data\SPY.csv

Running Backtest...

---------------------------------

Backtest complete.

Sharpe Ratio: 0.25

Max Drawdown: 79.59%

2、后面debug过程中,循环的流程为:

trading_session.py 只有一个类:TradingSession(object)

注意:在 __init__时,运行了self._config_session()

方法有4个:1、 _config_session(self): 2、_continue_loop_condition(self) 3、_run_session(self) 4、start_trading(self,testing=False)

在buy_and_hold_backtest.py中先TradingSession实例化,再运行start_trading方法,流程如下

self._config_session()---->

self.start_trading()----->self._run_session()---->self._continue_loop_condition

运行到方法3、_run_session(self)中

while self._continue_loop_condition():

try:

event=self.events_queue.get(False)

except queue.Empty:

self.price_handler.stream_next()

else:

if event is not None:

if (event.type==EventType.TICK or event.type==EventType.BAR): 。。。。

#dir(event) -->有6个属性 action print_order quantity ticker type typename --->event.type=EventType.ORDER,不满足条件进入elif

elif event.type==EventType.ORDER:

self.execution_handler.execute_order(event)

---->

def _continue_loop_condition(self):

if self.session_type=='backtest':

return self.price_handler.continue_backtest

else:

return datetime.now()<self.end_session_time

查看可知:self.price_handler来自:qstrader.price_handler.yahoo_daily_csv_bar.YahooDailyCsvBarPriceHandler object

debug self.price_handler.continue_backtest 为True,继续,

-->

self.execution_handler.execute_order(event) 来自于:qstrader/execution_handler/ib_simulated.py

def execute_order(self,event):

if event.type==EventType.ORDER:

#obtain values from the OrderEvent

timestamp=self.price_handler.get_last_timestamp(event.ticker)

ticker=event.ticker

action=event.action

quantity=event.quantity

#obtain the fill price

if self.price_handler.istick():

bid,ask=self.price_handler.get_best_bid_ask(ticker)

fill_price=ask if event.action=="BOT" elst bid

else:

close_price=self.price_handler.get_last_close(ticker)

fill_price=close_price

#set a dummy exchange and calculate trade commission dummy:模拟交易

exchange='ARCA'

commission=self.calculate_ib_commission(quantity,fill_price)

#create the FillEvent and place on the events queue

fill_event=FillEvent(timestamp,ticker,action,quantity,exchange,fill_price,commission) #实例化FillEvent类

self.events_queue.put(fill_event)

if self.compliance is not None:

self.compliance.record_trade(fill_event)

---->

self.price_handler 来自于:qstrader/price_handler/base.py ,包含三个类:

1、AbstractPriceHandler(object) 类 2、AbstractTickPriceHandler(AbstractPriceHandler) 类 3、AbstractBarPriceHandler(AbstractPriceHandler)类

self.price_handler.get_last_timestamp()为AbstractPriceHandler(object)类中方法,

def get_last_timestamp(self,ticker):

if ticker in self.tickers:

timestamp=self.tickers[ticker]["timestamp"]

return timestamp

self.price_handler.istick() 类:AbstractBarPriceHandler(AbstractPriceHandler) 方法:istick

def istick(self):

return False

def isbar(self):

return True

self.price_handler.get_last_close(self,ticker) 为 AbstractBarPriceHandler(AbstractPriceHandler)类中的方法

def get_last_clost(self,ticker): #ticker:‘SPY’

if ticker in self.tickers: #self.tickers为:{'SPY': {'close': 1454375000, 'adj_close': 1058253320, 'timestamp': Timestamp('2000-01-03 00:00:00')}}

close_price=self.tickers[ticker]['close'] #self.tickers[ticker]为字典

return close_price #在ib_similated.py中得到close_price

----->

ticker=event.ticker action=event.action event来自于: qstrader.event.OrderEvent 位置 qstrader/event.py

event.py内容如下:总共有7个类,一个基础类Event。

from enum import Enum

EventType=Enum("EventType","TICK BAR SIGNAL ORDER FILL SENTIMENT")

1、Event(object): 2、TickEvent(Event) 3、BarEvent(Event) 4、SignalEvent(Event) 5、OrderEvent(Event) 6、FillEvent(Event) 7、SentimentEvent(Event)

fill_event=FillEvent(timestamp,ticker,action,quantity,exchange,fill_price,commission)

干的活不多,就只是进入类,带入属性值

---->

self.calculate_ib_commission(quantity,fill_price) 来自于:execution_handler/ib_simulated.py

包含一个类:IBSimulatedExecutionHandler(AbstractExecutionHandler)

def __init__(self,events_queue,price_handler,compliance=None):

def calculate_ib_commission(self,quantity,fill_price):

commission=min(0.5*fill_price*quantity,max(1.0,0.005*quantity))

return PriceParser.parse(commission)

----->

self.compliance.record_trade(fill_event) 来自于:qstrader/compliance/example.py文件,只有一个类

from .base import AbstractCompliance 来自于:qstrader/compliance/base.py 没啥内容

类:ExampleCompliance(AbstractCompliance) #

保存交易记录的

3、debug查看运行流程

一、交易之前创建投资过清单。

run(config,testing,tickers,filename)---->

title/initial_equity/start_date/end_date/events_queue/strategy,加载策略类(MonthlyLiquidateRebalanceStrategy(tickers,events_queue)----->

tickers_invested:{'SPY': False, 'AGG': False},初始化投资过的股票代码,----->

ticker_weights/position_sizer,加载头寸数量类(LiquidateRebalancePositionSizer(ticker_weights))------->

qstrader/position_sizer/rebalance.py-----position_sizer-----得到initial_order----------->

建立回测backtest=TradingSession(config,strategy,tickers,initial_equity,start_date,end_date,events_queue,position_sizer=position_sizer,title,

benchmark=tickers[0])--------->

开始回测 results=backtest.start_trading(testing=testing)------------->

前面工作都干完了,现在开始回测,backtest是实例化,start_trading调用实例化的方法。------->

self._config_session(),初始化回测期间必须类,self.price_handler=YahooDailyCsvBarPriceHandler(self.config.CSV_DATA_DIR,self.events_queue,

self.tickers,start_date=self.start_date,end_date=self.end_date)----->

event=self.events_queue.get(False)获得队列中的事件,每个bar事件--------->

self.strategy.calculate_signals(event),加载策略,计算信号----->

self.portfolio_handler.update_portfolio_value(),更新组合价值,------>

self.statistics.update(event.time,self.portfolio_handler),统计更新------->

返回结果 return results

4、思考问题,复杂的看不太懂地方

一、event.py中EventType,EventType=Enum('EventTye','TICK BAR SIGNAL FILL')

TICK BAR 分别对应TICK BAR数据事件,SIGNAL FILL作用是什么?各个事件运行的流程是怎样的?

以buy_and_hold_backtest.py debug来看,事件流程如下:

---->

buy_and_hold_backtest.py 功能:calculate_signals(self,event)

signal=SignalEvent(self.ticker,'BOT',suggested_quantity=self.base_quantity)

self.events_queue.put(signal) -----------------------> trading_session.py self.portfolio_handler.on_signal(event)

portfolio_handler.py 功能:on_signal(self,signal_event)

#从单个信号事件中创建初始订单列表

initial_order=self._create_order_from_signal(signal_event)

#从初始的订单中设置买卖数量

sized_order=self.position_sizer.size_order(self.portfolio,initial_order)

#从整体风控角度重新修改或者消除订单

order_events=self.risk_manager.refine_orders(self.portfolio,sized_order)

#把订单放入事件队列

self._place_orders_onto_queue(order_events)

二、如何复制一个简易版本回测系统?

去除掉不需要部分,哪些是不需要的,需要看懂整体运行流程和各个部分功能。

1、去掉risk_manager 完成

2、去掉 ORDER事件,直接从SIGNAL事件到FILL事件

ORDER事件干了什么事情,1、order_event---->fill_event 2、self.compliance.record_trade(fill_event)

3、修改trading_session.py中的self.position_sizer文件,(1)、trading_session.py中self.position_sizer有点重复;(2)、产生信号的时候直接生成需要的order参数,tick、action、quantity、

现在问题是什么呢?是带入SIGNAL中的问题,1、有信号要交易,立即生成交易需要参数(代码量比较大,可以写入策略模板)

这样有个问题是在portfolio_handler.py中,在生成order_events时加载了一下self.position_sizer,已经被我删除了。写法如下:

order_events=self.position_sizer.size_order(self.portfolio,initial_order)

可以在portfolio_handler.py 中on_signal中修改,带入需要参数。

现在问题是,主策略中quantity数量为0,又没有加载position_sizer修改数量,

4、先分析portfolio.py、postition.py、tearsheet.py文件,了解各个文件功能。

portfolio.py要传入两个参数,price_handler和cash;price_handler也是portfolio_handler.py、trading_session.py参数,在trading_session.py中入参。

self.price_handler=YahooDailyCsvBarPriceHandler(self.config.CSV_DATA_DIR,self.events_quue,self.tickers,start_date=self.start_date,end_date=self.end_date)

参数传递过程:buy_and_hold_backtest.py initial_equity----> trading_session self.equity=PriceParser.parse(equity)---->portfolio_handler.py self.initial_cash=initial_cash ---->Portfolio.py self.init_cash=cash

portfolio.py 参数设置:

self.price_handler=price_handler self.init_cash=cash self.equity=cash self.cur_cash=cash self.position={} self.closed_positions=[] self.realised_pnl=0

5、修改掉乘以1000万部分,看着好奇怪。

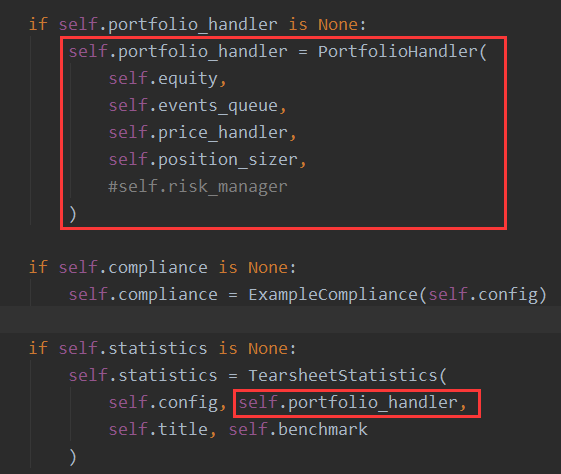

三、问题是:TradingSession类中的属性(self.price_handler self.suggested_order self.position_size self.portfolio_handler self.compliance self.statistics)定义为另一个类的实例化对象,该属性在实例化的过程中,该如何输入参数?为什么要这样写,有没有别的写法呢?

解答:本质上类时数据结构,实例化后的对象也是一个参数,所以是可以的。它的主要作用是:在父级对象内直接使用子级对象的功能和参数。

子级对象实例化过程中传参可以直接使用父级全局变量参数,子级对象实例化传入的参数可为另一子级实例化的属性,如下图所示:self.portfolio_handler为类PortfolioHandler实例化对象,为trading_session的属性之一,self.portfolio_handler又为TearsheetStatistics实例化过程中的参数。

四、修改

1、重写position.py transact_shares函数

2、position中整除修改为除,在price_parser.py中保留两位小数 44行 round(x,2)

将ib_simulated.py中commission设置为0,print发现quantity非常大,中间有bug

解决:使用vnpy中数据调整函数,如下所示,复制到price_parser.py文件中,再修改一个地方:一、compliance文件中,record_trade方法下display,删去参数4即可。

3、

量化交易回测系统---RQalpha、qstrade学习笔记的更多相关文章

- 量化投资学习笔记01——初识Pyalgotrade量化交易回测框架

年初学习量化投资,一开始想自己从头写,还是受了C/C++的影响.结果困在了计算回测数据那里,结果老也不对,就暂时放下了.最近试了一下python的各个量化投资框架,发现一个能用的——pyalgotra ...

- FMZ发明者量化平台回测机制说明

原文连接:https://www.fmz.com/digest-topic/4009 大部分策略在实盘之前都需要回测进行验证,FMZ支持部分品种数字货币现货.期货和永续合约,以及商品期货所有品种.但发 ...

- .NET 云原生架构师训练营(系统架构)--学习笔记

目录 对外展现的功能 内部功能 功能交互与价值通路 系统架构 目标 认识系统的价值通路 认识功能架构,通过把功能结构与形式结构结合来描述系统架构 受益原则 好的架构必须使人受益,要想把架构做好,就要专 ...

- wind量化交易

https://www.joinquant.com/study?f=home&m=memu https://www.v2ex.com/member/mushroomqiu https://sa ...

- OnePy--构建属于自己的量化回测框架

本文主要记录我构建量化回测系统的学习历程. 被遗弃的项目:Chandlercjy/OnePy_Old 新更新中的项目:Chandlercjy/OnePy 目录 1. 那究竟应该学习哪种编程语言比较好呢 ...

- WeQuant教程—1.3 利用回测工具降低交易风险

量化系统投入实际使用之前,人们会希望提前测试交易的效果.这个期间往往涉及代码的改动和参数的调整.最常见的做法是将历史数据输入量化系统,让量化系统根据既定的交易逻辑进行操作,观察和分析交易结果,找到问题 ...

- 手把手教你用Python搭建自己的量化回测框架【均值回归策略】

手把手教你用Python搭建自己的量化回测框架[均值回归策略] 引言 大部分量化策略都可以归类为均值回归与动量策略.事实上,只有当股票价格是均值回归或趋势的,交易策略才能盈利.否则,价格是随机游走的, ...

- Linux 学习笔记 1 使用最小的系统,从分区安装系统开始

我们常用的linux系统在安装过程中大多都省略了对系统进行分区的操作,以至于后期,不了解什么是分区以及分区当中最基本的一些概念, 我们不说最细的知识,只求了解这个过程,那直接步入正题,开始第一节的学习 ...

- Vue学习笔记-API调试工具--->国产apipost按装(比postman好按装好用)

一 使用环境: windows 7 64位操作系统 二 Vue学习笔记-API调试工具--->apipost按装 1.下载: https://www.apipost.cn/ (比postm ...

随机推荐

- python设置编码

import sys sys.getdefaultencoding() #看到默认编码是'ascii' #通常需要的是使用utf8编码,需要这样做: reload(sys) sys.setdefaul ...

- IOS TableView 用法

1.在视图上创建TableView( 拖控件),为ViewController创建UITableView属性(链接至TableView)和NSArray属性(存储数据) ViewController. ...

- 线程与FORK

1.线程锁的问题 需要调用进程线程锁处理函数 prefork-----获取父亲进程锁----在fork掉用之前,目的是为了在子进程中获取到可释放的锁 parentfork----释放父亲进程锁 chi ...

- IDEA激活方法(Linux和Windows通用)

一.前言 idea是一款十分智能的编程软件,有能力的同志们还是尽量支持正版. 二.激活流程 话不多说,开始教程 2.1 下载激活工具包 链接:https://pan.baidu.com/s/1nj3w ...

- f_lseek

我在STM32中移植了fatfs文件系统,实现在SD卡对文件的读写.在普通读写中都没有问题,但是一旦我关闭文件系统,再次打开读写,之前写的数据就被覆盖.比如举个例子: u8 tx_buff ...

- Oralce给字段追加字符,以及oracle 给字段替换字符

追加字符 update table_name t set t.DIST_NAME = t.DIST_NAME || '市' where PROD_NAME='爱立信' table_name :表名 ...

- gojs 部分功能实现

最近做的项目用到了gojs,使用了一段时间发现其功能特别强大,先记录下目前自己用到的把 1. 初始化画布 myDiagram = $(go.Diagram, "myDiagramDiv&qu ...

- Verilog 2001 `default_nettype none

在Verilog 1995規定,對於沒宣告的信號會自動視為wire,這樣常常造成debug的困難,Verilog 2001另外定義了`default_nettype none,將不再自動產生wire. ...

- 7.10 Varnish 优化

- awk&sed

sed BRE awk ERE sed 不能采用? awk可以 sed 在匹配的任何时候可以用^,$ awk必须除了在行头和行尾 其他地方必须转义