用R语言的quantreg包进行分位数回归

什么是分位数回归

分位数回归(Quantile Regression)是计量经济学的研究前沿方向之一,它利用解释变量的多个分位数(例如四分位、十分位、百分位等)来得到被解释变量的条件分布的相应的分位数方程。

与传统的OLS只得到均值方程相比,分位数回归可以更详细地描述变量的统计分布。它是给定回归变量X,估计响应变量Y条件分位数的一个基本方法;它不仅可以度量回归变量在分布中心的影响,而且还可以度量在分布上尾和下尾的影响,因此较之经典的最小二乘回归具有独特的优势。众所周知,经典的最小二乘回归是针对因变量的均值(期望)的:模型反映了因变量的均值怎样受自变量的影响,

$y=\beta X+\epsilon$,$E(y)=\beta X$

分位数回归的核心思想就是从均值推广到分位数。最小二乘回归的目标是最小化误差平方和,分位数回归也是最小化一个新的目标函数:

$\min_{\xi \in \mathcal{R}} \sum \rho_{\tau}(y_i-\xi)$

quantreg包

quantreg即:Quantile Regression,拥有条件分位数模型的估计和推断方法,包括线性、非线性和非参模型;处理单变量响应的条件分位数方法;处理删失数据的几种方法。此外,还包括基于预期风险损失的投资组合选择方法。

实例

library(quantreg) # 载入quantreg包

data(engel) # 加载quantreg包自带的数据集

分位数回归(tau = 0.5)

fit1 = rq(foodexp ~ income, tau = 0.5, data = engel)

r1 = resid(fit1) # 得到残差序列,并赋值为变量r1

c1 = coef(fit1) # 得到模型的系数,并赋值给变量c1

summary(fit1) # 显示分位数回归的模型和系数

`

Call: rq(formula = foodexp ~ income, tau = 0.5, data = engel)

tau: [1] 0.5

Coefficients:

coefficients lower bd upper bd

(Intercept) 81.48225 53.25915 114.01156

income 0.56018 0.48702 0.60199

`

summary(fit1, se = "boot") # 通过设置参数se,可以得到系数的假设检验

`

Call: rq(formula = foodexp ~ income, tau = 0.5, data = engel)

tau: [1] 0.5

Coefficients:

Value Std. Error t value Pr(>|t|)

(Intercept) 81.48225 27.57092 2.95537 0.00344

income 0.56018 0.03507 15.97392 0.00000

`

分位数回归(tau = 0.5、0.75)

fit1 = rq(foodexp ~ income, tau = 0.5, data = engel)

fit2 = rq(foodexp ~ income, tau = 0.75, data = engel)

模型比较

anova(fit1,fit2) #方差分析

`

Quantile Regression Analysis of Deviance Table

Model: foodexp ~ income

Joint Test of Equality of Slopes: tau in { 0.5 0.75 }

Df Resid Df F value Pr(>F)

1 1 469 12.093 0.0005532 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

`

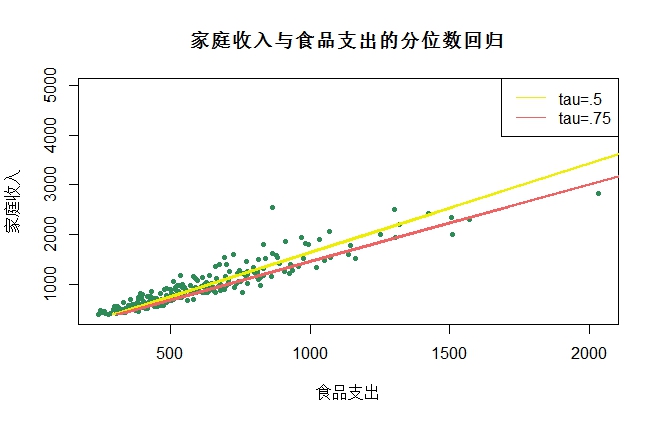

画图比较分析

plot(engel$foodexp , engel$income,pch=20, col = "#2E8B57",

main = "家庭收入与食品支出的分位数回归",xlab="食品支出",ylab="家庭收入")

lines(fitted(fit1), engel$income,lwd=2, col = "#EEEE00")

lines(fitted(fit2), engel$income,lwd=2, col = "#EE6363")

legend("topright", c("tau=.5","tau=.75"), lty=c(1,1),

col=c("#EEEE00","#EE6363"))

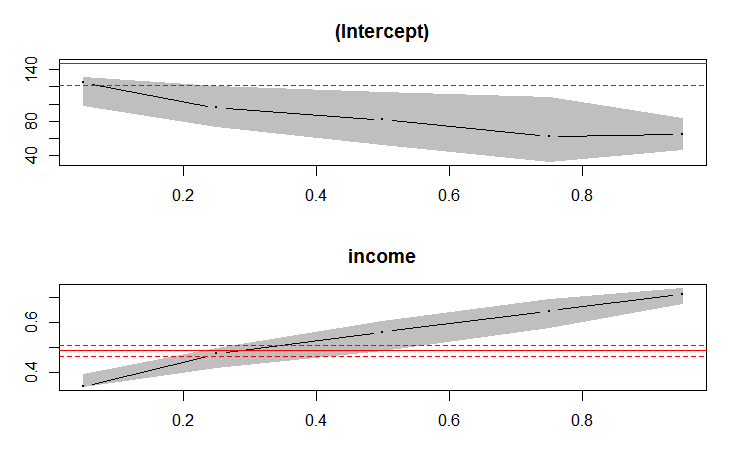

不同分位点的回归比较

fit = rq(foodexp ~ income, tau = c(0.05,0.25,0.5,0.75,0.95), data = engel)

plot( summary(fit))

多元分位数回归

data(barro)

fit1 <- rq(y.net ~ lgdp2 + fse2 + gedy2 + Iy2 + gcony2, data = barro,tau=.25)

fit2 <- rq(y.net ~ lgdp2 + fse2 + gedy2 + Iy2 + gcony2, data = barro,tau=.50)

fit3 <- rq(y.net ~ lgdp2 + fse2 + gedy2 + Iy2 + gcony2, data = barro,tau=.75)

# 替代方式 fit <- rq(y.net ~ lgdp2 + fse2 + gedy2 + Iy2 + gcony2, method = "fn", tau = 1:4/5, data = barro)

anova(fit1,fit2,fit3) # 不同分位点模型比较-方差分析

anova(fit1,fit2,fit3,joint=FALSE)

`

Quantile Regression Analysis of Deviance Table

Model: y.net ~ lgdp2 + fse2 + gedy2 + Iy2 + gcony2

Tests of Equality of Distinct Slopes: tau in { 0.25 0.5 0.75 }

Df Resid Df F value Pr(>F)

lgdp2 2 481 1.0656 0.34535

fse2 2 481 2.6398 0.07241 .

gedy2 2 481 0.7862 0.45614

Iy2 2 481 0.0447 0.95632

gcony2 2 481 0.0653 0.93675

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Warning message:

In summary.rq(x, se = se, covariance = TRUE) : 1 non-positive fis

`

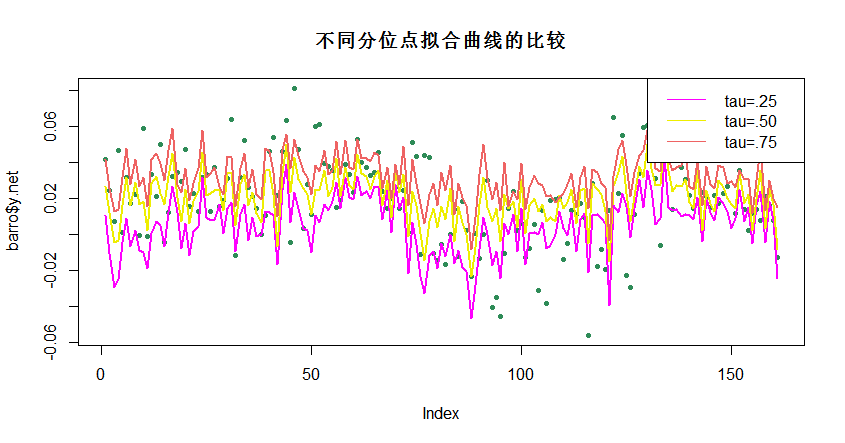

不同分位点拟合曲线的比较

plot(barro$y.net,pch=20, col = "#2E8B57",

main = "不同分位点拟合曲线的比较")

lines(fitted(fit1),lwd=2, col = "#FF00FF")

lines(fitted(fit2),lwd=2, col = "#EEEE00")

lines(fitted(fit3),lwd=2, col = "#EE6363")

legend("topright", c("tau=.25","tau=.50","tau=.75"), lty=c(1,1),

col=c( "#FF00FF","#EEEE00","#EE6363"))

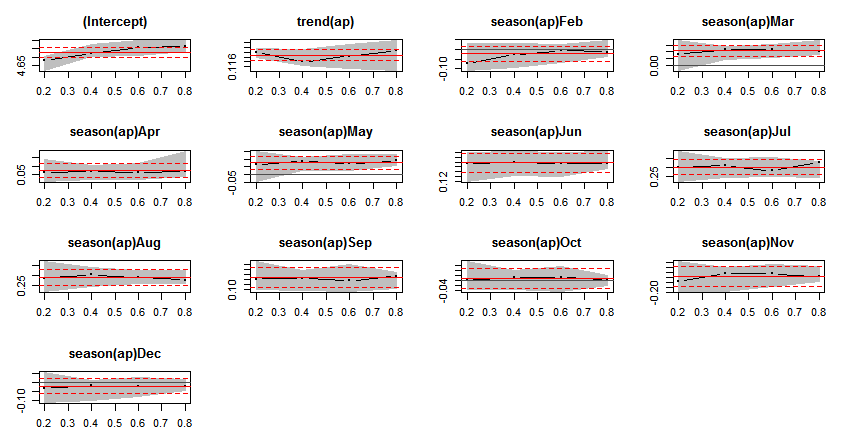

时间序列数据之动态线性分位数回归

library(zoo)

data("AirPassengers", package = "datasets")

ap <- log(AirPassengers)

fm <- dynrq(ap ~ trend(ap) + season(ap), tau = 1:4/5)

`

Dynamic quantile regression "matrix" data:

Start = 1949(1), End = 1960(12)

Call:

dynrq(formula = ap ~ trend(ap) + season(ap), tau = 1:4/5)

Coefficients:

tau= 0.2 tau= 0.4 tau= 0.6 tau= 0.8

(Intercept) 4.680165533 4.72442529 4.756389747 4.763636251

trend(ap) 0.122068032 0.11807467 0.120418846 0.122603451

season(ap)Feb -0.074408403 -0.02589716 -0.006661952 -0.013385535

season(ap)Mar 0.082349382 0.11526821 0.114939193 0.106390507

season(ap)Apr 0.062351869 0.07079315 0.063283042 0.066870808

season(ap)May 0.064763333 0.08453454 0.069344618 0.087566554

season(ap)Jun 0.195099116 0.19998275 0.194786890 0.192013960

season(ap)Jul 0.297796876 0.31034824 0.281698714 0.326054871

season(ap)Aug 0.287624540 0.30491687 0.290142727 0.275755490

season(ap)Sep 0.140938329 0.14399906 0.134373833 0.151793646

season(ap)Oct 0.002821207 0.01175582 0.013443965 0.002691383

season(ap)Nov -0.154101220 -0.12176290 -0.124004759 -0.136538575

season(ap)Dec -0.031548941 -0.01893221 -0.023048200 -0.019458814

Degrees of freedom: 144 total; 131 residual

`

sfm <- summary(fm)

plot(sfm)

不同分位点拟合曲线的比较

fm1 <- dynrq(ap ~ trend(ap) + season(ap), tau = .25)

fm2 <- dynrq(ap ~ trend(ap) + season(ap), tau = .50)

fm3 <- dynrq(ap ~ trend(ap) + season(ap), tau = .75)

plot(ap,cex = .5,lwd=2, col = "#EE2C2C",main = "时间序列分位数回归")

lines(fitted(fm1),lwd=2, col = "#1874CD")

lines(fitted(fm2),lwd=2, col = "#00CD00")

lines(fitted(fm3),lwd=2, col = "#CD00CD")

legend("topright", c("原始拟合","tau=.25","tau=.50","tau=.75"), lty=c(1,1),

col=c( "#EE2C2C","#1874CD","#00CD00","#CD00CD"),cex = 0.65)

除了本文介绍的以上内容,quantreg包还包含残差形态的检验、非线性分位数回归和半参数和非参数分位数回归等等,详细参见:用R语言进行分位数回归-詹鹏(北京师范大学经济管理学院)和Package ‘quantreg’。

反馈与建议

- 作者:ShangFR

- 邮箱:shangfr@foxmail.com

用R语言的quantreg包进行分位数回归的更多相关文章

- R语言︱H2o深度学习的一些R语言实践——H2o包

每每以为攀得众山小,可.每每又切实来到起点,大牛们,缓缓脚步来俺笔记葩分享一下吧,please~ --------------------------- R语言H2o包的几个应用案例 笔者寄语:受启发 ...

- R语言:recommenderlab包的总结与应用案例

R语言:recommenderlab包的总结与应用案例 1. 推荐系统:recommenderlab包整体思路 recommenderlab包提供了一个可以用评分数据和0-1数据来发展和测试推荐算 ...

- 使用R语言的RTCGA包获取TCGA数据--转载

转载生信技能树 https://mp.weixin.qq.com/s/JB_329LCWqo5dY6MLawfEA TCGA数据源 - R包RTCGA的简单介绍 - 首先安装及加载包 - 指定任意基因 ...

- R语言中文分词包jiebaR

R语言中文分词包jiebaR R的极客理想系列文章,涵盖了R的思想,使用,工具,创新等的一系列要点,以我个人的学习和体验去诠释R的强大. R语言作为统计学一门语言,一直在小众领域闪耀着光芒.直到大数据 ...

- R语言中常用包(二)

数据导入 以下R包主要用于数据导入和保存数据 feather:一种快速,轻量级的文件格式.在R和python上都可使用readr:实现表格数据的快速导入.中文介绍可参考这里readxl:读取Micro ...

- R语言︱文本挖掘——jiabaR包与分词向量化的simhash算法(与word2vec简单比较)

每每以为攀得众山小,可.每每又切实来到起点,大牛们,缓缓脚步来俺笔记葩分享一下吧,please~ --------------------------- <数据挖掘之道>摘录话语:虽然我比 ...

- R语言 文本挖掘 tm包 使用

#清除内存空间 rm(list=ls()) #导入tm包 library(tm) library(SnowballC) #查看tm包的文档 #vignette("tm") ##1. ...

- R语言使用 multicore 包进行并行计算

R语言是单线程的,如果数据量比较大的情况下最好用并行计算来处理数据,这样会获得运行速度倍数的提升.这里介绍一个基于Unix系统的并行程序包:multicore. 我们用三种不同的方式来进行一个简单的数 ...

- R语言安装xlsx包,读入excel表格

开学的时候,男神给了数据(.xlsx格式)让用R语言分析分析,作为编程小白,读了一天都没读近R,更别提如何分析了. 现在小伙伴们都喜欢读txt 和csv格式的,好多xlsx的表格读不进R,将xlsx格 ...

随机推荐

- windows命令——explorer

转至http://www.cnblogs.com/ymind/archive/2012/03/30/explorer-command-args.html 今天才知道,explorer原来可以这样用, ...

- 巧用Ajax的beforeSend 提高用户体验

jQuery是经常使用的一个开源js框架,其中的$.ajax请求中有一个beforeSend方法,用于在向服务器发送请求前执行一些动作.具体可参考jQuery官方文档:http://api.jquer ...

- LINQ系列:Linq to Object分组操作符

分组是指根据一个特定的值将序列中的值或元素进行分组.LINQ只包含一个分组操作符:GroupBy. GroupBy 1>. 原型定义 public static IQueryable<IG ...

- floating IP 原理分析 - 每天5分钟玩转 OpenStack(107)

上一节我们通过 Web UI 创建为 cirros-vm3 分配了浮动 IP,今天将分析其工作原理. 首先查看 router 的 interface 配置: 可以看到,floating IP 已经配置 ...

- 创建第一个 local network(I) - 每天5分钟玩转 OpenStack(80)

在 ML2 配置文件中 enable local network 后,本节将开始创建第一个 local network. 我们将通过 Web GUI 创建第一个 local network. 首先确保 ...

- Web APi之过滤器执行过程原理解析【二】(十一)

前言 上一节我们详细讲解了过滤器的创建过程以及粗略的介绍了五种过滤器,用此五种过滤器对实现对执行Action方法各个时期的拦截非常重要.这一节我们简单将讲述在Action方法上.控制器上.全局上以及授 ...

- Java 8新特性-2 接口定义增强

为了解决当原有的接口中方法不足时,向原有的接口中添加新的方法,该接口下的N多实现类也需要重写该方法的问题!Java8引入了接口定义增强概念! Java8 打破了原有的接口的方法定义: 公共的.抽象的 ...

- iOS开发之窥探UICollectionViewController(三) --使用UICollectionView自定义瀑布流

上篇博客的实例是自带的UICollectionViewDelegateFlowLayout布局基础上来做的Demo, 详情请看<iOS开发之窥探UICollectionViewControlle ...

- linux管理进程的链表

linux2.6.11的内核中,为了方便管理linux的进程,主要建了5种linux链表.每个链表节点之间的互联有两种方式,一种是hash节点之间的互联,通过hlist_node的数据结构来实现:另一 ...

- [C#]浅析ref、out参数

转载:http://www.cnblogs.com/vd630/p/4601919.html#top 按引用传递的参数算是C#与很多其他语言相比的一大特色,想要深入理解这一概念应该说不是一件容易的事, ...