what's the 套期保值

出自 MBA智库百科(https://wiki.mbalib.com/)

什么是套期保值

套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。

套期保值的基本特征

套期保值的基本特征是,在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补。从而在"现"与"期"之间、近期和远期之间建立一种对冲机制,以使价格风险降低到最低限度。期货市场毕竟是不同于现货市场的独立市场,它还会受一些其他因素的影响,因而期货价格的波动时间与波动幅度不一定与现货价格完全一致;加之期货市场上有规定的交易单位,两个市场操作的数量往往不尽相等,这些就意味着套期保值者在冲销盈亏时,有可能获得额外的利润或亏损。

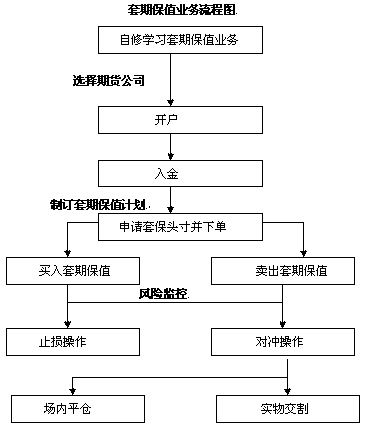

套期保值的业务流程

1、买入套期保值:(又称多头套期保值)是在期货市场购入期货,用期货市场多头保证现货市场的空头,以规避价格上涨的风险。

【例】:3月26日,豆粕的现货价格为每吨1980元。某饲料企业为了避免将来现货价格可能上升,从而提高原材料的成本,决定在大连商品交易所进行豆粕套期保值交易。而此时豆粕8月份期货合约的价格为每吨1920元,基差为60元/吨,该企业于是在期货市场上买入10手8月份豆粕合约。6月2日,他在现货市场上以每吨2110元的价格买入豆粕100吨,同时在期货市场上以每吨2040元卖出10手8月份豆粕合约对冲多头头寸。从基差的角度看,基差从3月26日的60元/吨扩大到6月2日的70元/吨。

交易情况:3月26日,现货市场:豆粕现货价格1980元/吨;期货市场:买入10手8月份豆粕合约,价格1920元/吨。基差60元/吨。6月2日,现货市场:买入100吨豆粕价格2110元/吨;期货市场:卖出10手8月份豆粕合约:价格2040元/吨。基差70元/吨。

- 套利结果:现货市场亏损130元/吨,期货市场盈利120元/吨,共计亏损10元/吨。

- 净损失:100×130-100×120=1000元。

- 注:1手=10吨

在该例中,现货价格和期货价格均上升,在期货市场的盈利在很大程度上抵消了现货价格上涨带来的亏损。饲料企业获得了较好的套期保值结果,有效地防止因原料价格上涨带来的风险。但是,由于现货价格的上升幅度大于期货价格的上升幅度,基差扩大,从而使得饲料企业在现货市场上因价格上升买入现货蒙受的损失大于在期货市场上因价格上升卖出期货合约的获利,盈亏相抵后仍亏损1000元。这是基差的不利变动引起的,是正常的。

2、 卖出套期保值:(又称空头套期保值)是在期货市场中出售期货,用期货市场空头保证现货市场的多头,以规避价格下跌的风险。

【例】:春耕时,某粮食企业与农民签订了当年收割时收购玉米10000吨的合同,7月份,该企业担心到收割时玉米价格会下跌,于是决定将售价锁定在1080元/吨,因此在期货市场上以1080元/吨的价格卖出1000手合约进行套期保值。

到收割时,玉米价格果然下跌到950元/吨,该企业以此价格将现货玉米出售给饲料厂。同时期货价格也发生下跌,跌至950元/吨,该企业就以此价格买回1000手期货合约对冲平仓,该企业在期货市场赚取的130元/吨正好用来抵补现货市场上少收取的部分。这样,他们通过套期保值回避了不利价格变动的风险。

套期保值的方法

1、生产者的卖期保值

不论是向市场提供农副产品的农民,还是向市场提供铜、锡、铅、石油等基础原材料的企业,作为社会商品的供应者,为了保证其已经生产出来准备提供给市场或尚在生产过程中将来要向市场出售商品的合理的经济利润,以防止正式出售时价格的可能下跌而遭受损失,可采用卖期保值的交易方式来减小价格风险,即在期货市场以卖主的身份售出数量相等的期货作为保值手段。

2、经营者卖期保值

对于经营者来说,他所面临的市场风险是商品收购后尚未转售出去时,商品价格下跌,这将会使他的经营利润减少甚至发生亏损。为回避此类市场风险,经营者可采用卖期保值方式来进行价格保险。

3、加工者的综合套期保值

对于加工者来说,市场风险来自买和卖两个方面。他既担心原材料价格上涨,又担心成品价格下跌,更怕原材料上升、成品价格下跌局面的出现。只要该加工者所需的材料及加工后的成品都可进入期货市场进行交易,那么他就可以利用期货市场进行综合套期保值,即对购进的原材料进行买期保值,对其产品进行卖期保值,就可解除他的后顾之忧,锁牢其加工利润,从而专门进行加工生产。

套期保值策略

为了更好实现套期保值目的,企业在进行套期保值交易时,必须注意以下程序和策略。

(1)坚持"均等相对"的原则。"均等",就是进行期货交易的商品必须和现货市场上将要交易的商品在种类上相同或相关数量上相一致。"相对",就是在两个市场上采取相反的买卖行为,如在现货市场上买,在期货市场则要卖,或相反。

(2)应选择有一定风险的现货交易进行套期保值。如果市场价格较为稳定,那就不需进行套期保值,进行保值交易需支付一定费用。

(3)比较净冒险额与保值费用,最终确定是否要进行套期保值。

(4)根据价格短期走势预测,计算出基差(即现货价格和期货价格之间的差额)预期变动额,并据此作出进入和离开期货市场的时机规划,并予以执行。

基差在套期保值中的应用

基差是某一特定地点某种商品的现货价格与同种商品的某一特定期货合约价格间的价差。基差=现货价格-期货价格。若不加说明,其中的期货价格应是离现货月份近的期货合约的价格。基差并不完全等同于持仓费用,但基差的变化受制于持仓费用。归根到底,持仓费用反映的是期货价格与现货价格之间基本关系的本质特征,基差是期货价格与现货价格之间实际运行变化的动态指标。虽然期货价格与现货价格的变动方向基本一致,但变动的幅度往往不同。所以,基差并不是一成不变的。随着现货价格和期货价格持续不断的变动,基差时而扩大,时而缩小,最终因现货价格和期货价格的趋同性,基差在期货合约的交割月趋向于零。

基差的变化对套期保值者来说至关重要,因为基差是现货价格与期货价格的变动幅度和变化方向不一致所引起的,所以,只要套期保值者随时观察基差的变化,并选择有利的时机完成交易,就会取得较好的保值效果,甚至获得额外收益。同时,由于基差的变动比期货价格和现货价格相对稳定一些,这就为套期保值交易创造了十分有利的条件。而且,基差的变化主要受制于持仓费用,一般比观察现货价格或期货价格的变化情况要方便得多。所以,熟悉基差的变动对套期保值者来说是大有益处的。

套期保值的效果主要是由基差的变化决定的,从理论上说,如果交易者在进行套期保值之初和结束套期保值之时,基差没有发生变化,结果必然是交易者在这两个市场上盈亏相反且数量相等,由此实现规避价格风险的目的。但在实际的交易活动中,基差不可能保持不变,这就会给套期保值交易带来不同的影响。

套期保值-股指期货的保值策略

一、卖出股指期货

如果投资者拥有股票,并预测股市会下跌,即可利用卖出股指期货合约进行套期保值,减少损失。例:某投资机构拥有股票投资组合,价值为120万元,此时深证成份指数期货价格为10000点,为了避免股市下跌带来损失,该机构卖出一张3个月期的深证成份指数期货合约进行套期保值。一段时期后,股市下跌,该投资机构拥有的股票投资组合价值下降到108万元,深证成份指数期货价格为9000点,投资机构买入一张深证成份指数期货合约进行平仓。这样:

股票市场上损失:12万元

期货市场上盈利:10万元=(10000-9000)点×100元/点(假设深证成份指数期货合约乘数为100元,下同)

该投资机构的最终实际损失:2万元

由该例可见,股指期货合约减少了投资机构单纯投资股票组合的损失。

二、买入股指期货

如果投资者计划在一段时期之后买入股票,但又预测股市会在近期上涨,即可以通过买入股指期货合约锁定股票未来的买入成本。

例:某基金管理公司预计在2个月之后其一机构客户将对该基金进行一次申购。如果目前以该资金买入一股票投资组合,该组合的价值为95万元,此时深证成份指数期货价格为10000点。该基金此时买入一张2个月期的深证成份指数期货合约来锁定成本。一段时期后,股市上涨,基金计划买入的股票投资组合价值上升到106万元,深证成份指数期货价格为11500点,投资者卖出深证成份指数期货合约进行平仓。因此:

股票市场上损失:11万元(买入成本比2个月之前高)

期货市场上盈利为15万元=(11500-10000)点×100元/点

投资者最终盈利:4万元

套期保值的案例

案例:国航:套期保值的收益[1]

从30多年来的资料看,世界油价的波动幅度很大,有过明显的暴涨和暴跌的过程,期间受国际重大事件的影响比较剧烈,如巴以冲突、朝核问题、美国原油储备的下降等。1998年以来,国际原油价格一直徘徊在25美/桶左右,甚至在1999年初曾一度降至10美元/桶的低价,到2006年7月中旬,陡增至78.4美元/桶的高位,而后在1个月内,又急剧下降到60美/桶以下。与其他的贸易品相比,原油价格的波动受国际政治和经济的影响很大。国际货币基金组织预测,国际油价每升高10%,全球经济增长率就会削减0.1%~0.5%。亚洲发展银行也作出相同的推测,国际油价每升高10美元,亚洲经济增长将降低0.8个百分点。剧烈的油价震动对世界石油市场的冲击异常猛烈,谁都不会知道在下一秒钟世界的某个角落将会发生什么,重大突发事件伴随油价的暴涨暴跌也就司空见惯。如此捉摸不定的市场瞬息万变,面临的风险也就异常可怕,采取适当有效的套期保值战略是涉及石油使用和交易的公司稳定发展的重要手段,稍有不慎后果不堪设想。从最近20年的数据来看,石油输出国组织对石油产量的控制可以比较明显地影响国际油价的走势,特别是从长期来看,这种控制产量影响价格的联动机制更为直接。

| 单位:元 |

| 中国国航 | 东方航空 | |

|---|---|---|

| 套期保值收入 | 338093 | 74662 |

| 汇兑收益 | 200422 | 13130 |

| 净利润 | 147280 | -1461768 |

中国国航是中国三大航空公司中唯一盈利的一家。国航在日常运营中面临着航空燃料价格波动的风险。国际航空燃料价格随时都会受到价格波动及供需变化的影响。国航航空燃料价格的风险管理政策旨在免遭价格突然大幅飙升的影响。在国家相关法律允许的范围内,国航自2001年3月开始进行油料套期保值交易,交易品种主要是新加坡航油和与航油关联度较高的布伦特原油衍生产品。2006年上半年,公司对同期航空燃油现货采购比例的39.4%进行了套期保值处理,公司因实施航油套期保值而增加的净利润为1.02亿元,占当期净利润的69%,燃油衍生工具收益净额为3.38亿元。

中国国航作为国内大规模的航空集团在面临燃油风险时,很好地通过金融衍生工具——套期保值规避了部分价格风险,很好地降低了公司的经营风险,为公司的盈利目的作出了很大贡献。因为燃油成本受国际原油的影响而波动,不像飞行中的其他开销可以通过一定手段人为地控制削减。对燃油实行部分头寸的套期保值,可以为公司带来了直接的利益,这不但降低了经营风险,并在当期就实现了利润的获得,使公司有充足的现金流可以运用,为公司的进一步发展提供了有力保障。

就中国国航和东方航空的财务报表摘要中披露的情况来看(见上表),中国国航相对东方航空的套期保值要好得多,对利润的贡献是明显的。套期保值的收益也是中国国航在2006年上半年,在其他航空公司亏损的运营淡季,而国航却能实现盈利的重要因素。在面对汇率风险时,国航通过尽量同种货币收支平衡的方式,来相互抵消汇率波动带来的经营风险。这样的平衡策略当然取得了不错的效果,也为公司带来一定的收益。

虽然国航通过套期保值的战略获取了收益,但是国航对航油的套期保值是出于对风险的规避,而非以谋求利润为出发点,因此,这样的套期保值战略是符合套期保值的目的和原则的。国航的套期保值战略和风险管理的方式,相对而言,是比较合理和值得借鉴的。

what's the 套期保值的更多相关文章

- 期权交易基本原理——买进看跌期权(Long Put),卖出看跌期权(Short Put)

期权交易基本原理--买进看跌期权(Long Put),卖出看跌期权(Short Put) 来源:中电投先融期货-青岛 浏览:13508次2014-07-25 14:25:55 3 第三节 买进看跌期权 ...

- CTP期货期权交易开发

CTP交易部分接口说明 综合交易平台(Comprehensive Transaction Platform,CTP)是专门为期货公司开发的一套期货经纪业务管理系统,由交易.风险控制和结算三大系统组成. ...

- 3星|《陈志武金融投资课》:金融改善社会,A股投资策略

从历史上的金融说起,介绍金融的基本知识.理念.大事.重要人物.也有一些A股投资策略和A股政策点评. 引用了不少学术研究成果做证据.讲历史的部分,功力比专业历史学者稍逊,毕竟这不是作者的专业. 我读后认 ...

- Dethe is my Finaunce金融

英国诗人乔叟Dethe is my Finaunce金融 英语中“金融”在14世纪,金融计算时间价值的手段.就随机结果签约的能力.一个允许转让金融权后的清算.<Lamentation of Ma ...

- SD-WAN供应商列表

SD-WAN的一个重要思想是,可以使用任何类型的多个物理WAN链路来承载流量,而无需网络工程师进行大量工程设计.相反,SD-WAN解决方案在物理基础设施之上运行覆盖(隧道),抽象出实际链接. SD-W ...

- 英国诗人乔叟Dethe is my Finaunce金融

英国诗人乔叟Dethe is my Finaunce金融 英语中“金融”在14世纪,金融计算时间价值的手段.就随机结果签约的能力.一个允许转让金融权后的清算.<Lamentation of Ma ...

- [财务知识]IFRS9

浅谈IFRS9 2018-07-10 23:15信用/收益 原创申明 本文原创作者为金融监管研究院助理研究员李健,未经授权谢绝转载.引用.抄袭. 引言 2018年6月6日,财政部会计司发布了“关于就& ...

- <第一次买基金就赚钱>读书笔记

基金,是指专门用于某种特定目的的并进行独立核算的资金 基金的开放日指基金契约规定的投资者可以在销售网点办理基金申购.赎回交易业务的日期 基金资产总值是指一个基金所拥有的资产(包括现金.股票.债券和其他 ...

- 用CSS3和伪元素绘制三角形

具体怎样的写法,参照右边链接:https://segmentfault.com/a/1190000002783179 加以改良,不想多一个标签,可以直接利用伪元素,以下面代码为例所示: html代码: ...

随机推荐

- [Model] VGG16

Jeff: fast.ai lesson 1&2感觉没讲什么干货. ~/keras/keras.json配置后台theano or tensorflow. ~/./theanorc处理器配置 ...

- [Linux] 设置系统时区

1. 检查当前时区 以 root 身份登录. # date Fri Sep :: UTC 其中 UTC 是指当前使用的时间系统为世界标准时间,也称世界协调时间.英文名称为 Coordinated Un ...

- 解决在html中引入font-awesome的css文件后, 图标显示不出来

今天小颖在做项目时,需要在html文件中引入font-awesome.min.css,但是引入后: 以前小颖在用font-awesome库里的图标时,都是直接从node中下包,然后在main.js中引 ...

- [转]openstack-kilo--issue(十四)Tunnel IP %(ip)s in use with host %(host)s'

bug: http://lists.openstack.org/pipermail/openstack-operators/2015-August/007924.html https://bugs.l ...

- 录制用户的音频,视屏 navigator.mediaDevices.getUserMedia

google 文档 HACKS 文档 相关代码 获取本地的音频 <input type="file" accept="audio/*" capture=& ...

- spark 选择不同yarn集群提交任务

修改环境变量中的HADOOP_CONF_DIR,可以配置多份配置文件.根据不同路径下yarn集群配置访问不同集群. 所使用的用户需要在yarn每个节点都存在且有对应的访问权限.

- python 利用tkinter模块设计出window窗口(搞笑版)

代码如下 from tkinter import * import tkinter from tkinter import messagebox #定义了一个函数,当关闭window窗口时将会弹出一个 ...

- docker swarm 英文参考资料阅读列表

将自己在使用 docker swarm 过程中阅读的英文参考资料收集在这篇博文中,便于以后查阅与温习,顺带分享. 2017年8月5日之前阅读 My experience with Docker Swa ...

- [No0000EE]主要的宏观经济指标查询

主要的宏观经济指标查询 国内:东财>经济数据 _ 数据中心:http://data.eastmoney.com/center/macro.html东财>经济数据 :http://data. ...

- 3-idiots hdu4609 母函数+FFT 组合数学题

http://acm.hdu.edu.cn/showproblem.php?pid=4609 题意:1e5个数,求取三个数能形成三角形的概率. 题解(这怎么会是fft入门题QAQ): 概率的算法就是三 ...