逻辑回归原理,推导,sklearn应用

逻辑回归原理,推导,及sklearn中的使用

1 从线性回归过渡到逻辑回归

对于线性回归而言,标签是连续值,线性回归的任务就是构造一个预测函数来映射输入的特征矩阵 x 和标签值 y 的关系,要构造出这个预测函数的核心就是找到参数矩阵 θT,通过预测函数,可以通过输入的特征矩阵 x ,来得到连续型的预测值。

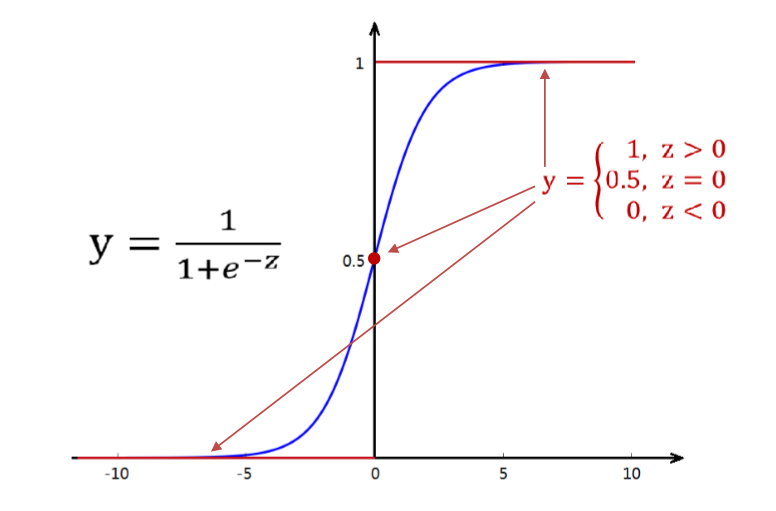

线性回归的标签是连续值,那如果标签是离散值的呢?具体点就是那种只有 0,1 两种值的呢?这个时候如果有一个函数,可以使得我们输入了一个连续值(线性回归预测出来的结果),把这个值归一化到 (0, 1) 之间,那么就可以从概率的角度来看,如果这个值大于 0.5,就把其归类到 1,如果这个值小于 0.5,就把其归类到 0。此时 Sigmoid 函数就出现了。

Sigmoid 函数:

\]

对于 Sigmoid 函数,在 z > 0 时,0.5 < y < 1,z -> inf ,y -> 1。

线性回归预测函数 \(z=θ^Tx\) 预测得到的连续值代入Sigmoid函数,便得到了逻辑回归模型的预测函数 \(y(x)=\frac{1}{1 + e^-z}\)

关于决策边界的一些解惑:

- 逻辑回归要做的事情就是找出决策边界,来划分出两种不同的分类。对于二维的特征矩阵 x,决策边界就是一条曲线,对于三维的特征矩阵 x,决策边界就是一个平面,对于 n 维的特征矩阵 x,决策边界就是 n-1 维的超平面,决策边界的构造,是对于特征向量 xi 来说的。

- 决策边界就是 令 \(y(x)\) = 0,得到的超平面

- 令 $ y(x) > 0$ ,得到的就是 标签为 1 的样本,即在决策边界某一边的样本,$ y(x) < 0$ 就是标签为 0 的样本,通过决策边界划分。

建模过程:找出最佳的 θ vector,来使得数据和模型的拟合程度最高,用这个θ vector来构建预测函数y(x),然后将特征矩阵输入到预测函数来输出预测结果y。

2 逻辑回归的损失函数

2.1 逻辑回归损失函数的推导

要得到参数向量 \(θ^T=[ θ_0,θ_1,θ_2,θ_3...θ_n]\),来最好的拟合出一个模型,就要找出这个模型的损失函数,最小化这个损失函数,来得到对应的 \(θ^T\),那么应该如何得到这个损失函数呢?

首先要理解的一个地方是,经过 Sigmoid 函数进行归一化的数值是介于 0 到 1 之间的,那么这个值就可以看成是一个概率值,这个概率值的含义是,对于给定的一个样本 \(x_i\) 和 参数向量 \(θ^T\),该 \(x_i\) 能被预测为 标签1 的概率,我们把这个概率用 \(y_θ(x_i)\)来表示如下:

样本 i 由特征向量 \(x_i\) 和 参数向量 θ 组成的预测函数中,样本被预测为 标签1 的概率:

\]

样本 i 由特征向量 \(x_i\) 和 参数向量 θ 组成的预测函数中,样本被预测为 标签0 的概率(由于服从0-1分布):

\]

那么把这两个概率整合得到联合概率公式,可以得如下形式:

\]

对于一个样本 i ,当 \(y_i = 0\) 时,\(P(\hat{y}|x_i,θ) = P_0\),此时,我们希望 \(P_0\) 越接近于 1 越好,因为这样取到 标签 0 的概率越大。当 \(y_i = 1\) 时,\(P(\hat{y}|x_i,θ) = P_1\),此时,我们希望 \(P_1\) 越接近于 1 越好,因为这样取到 标签 1 的概率越大。所以不管怎样,我们都希望\(P(\hat{y}|x_i,θ)\) 的 取值越大越好,越接近于 1 越好,这样得到的结果更接近于预期值,即损失更小。所以我们要获取它的最大值,现在的问题,就由将模型拟合中的“最小化损失”问题,转换成了对函数求解极值的问题。

那么对数据集中的m个样本,得到的联合概率公式:

J(\theta) &= \prod_{i=0}^nP(\hat{y}|x_i,θ) \\

&= \prod_{i=0}^nP(P_1^{y_i} * P_0^{1-y_i}) \\

\end{align}

\]

对联合概率公式 \(J(θ)\) 两边同时取对数,在根据对数运算的公式:

logJ(\theta) &= log\prod_{i=0}^nP(P_1^{y_i} * P_0^{1-y_i}) \\

&= \displaystyle \sum^{m}_{i=1}logP(y_\theta(x_i)^{y_i} * (1-y_\theta(x_i))^{1-y_i}) \\

&= \displaystyle \sum^{m}_{i=1}( log(y_\theta(x_i)^{y_i} + log(1-y_\theta(x_i)^{1-y_i})\\

&= \displaystyle \sum^{m}_{i=1}( y_i*log(y_\theta(x_i) + (1-y_i)*log(1-y_\theta(x_i))\\

\end{align}

\]

因为此处时求解联合概率函数的最大值,要转化为求其最小值,只须求 \(-logJ(\theta)\) 即可,如此,便得到了逻辑回归的损失函数\(J(\theta)\):

\]

这个推导过程实际上就是"极大似然估计 MLE"的过程。

概率与似然:

- 对于联合概率函数 \(P(\hat{y}|x_i,θ)\) 而言。

- 概率探究的是自变量与因变量之间的关系,即 \(\theta\) 已知,在不同的特征向量 \(x_i\) 下,得到 \(\hat{y}\) 的可能性。

- 似然**探究的是参数向量与因变量之间的关系,即 \(x_i\) 已知,在不同的参数向量 \(\theta\) 下,得到 \(\hat{y}\) 的可能性。

- 对于逻辑回归的建模过程,\(\theta\) 是未知的,\(x_i\) 是已知的,所以这里求解的联合概率函数(似然函数)的结果是 "似然",而因为要最大化似然函数,这个过程称为 "极大似然"。

求最大似然函数估计的一般步骤:

- 写出似然函数

- 对似然函数取对数,得到对数似然函数

- 如果对数似然函数可导,就对似然函数求导,解方程组,得到驻点

- 分析驻点为极大值的点

对于逻辑回归的最大似然函数,要求解对数似然函数可导=0,是一个NP难问题,所以步骤3,4不可行,又因为对数似然函数是一个凸函数,只会存在一个最小值,对于梯度下降法没有收敛到局部最小值烦恼,所以使用梯度下降法

2.2 梯度下降法

逻辑回归的建模过程,就是要求解参数向量 \(\theta\) ,使得模型最好的拟合数据。而求解 \(\theta\) 的值是通过最小化损失函数得到的,这个过程使用梯度下降法。

梯度下降法,是一个基于搜索的最优化算法,用来最优化一个损失函数。

姑且来拆解这个方法中的词:

- 梯度:梯度就是函数值增加得最快的方向,梯度的反方向就是函数值减小得最快的方向

- 下降:沿着梯度下降最快的方向一直走,直到到达函数的最小值,或附近。

梯度下降法的求解过程:

- 在损失函数 \(J(\theta)\) 上随机选择一个点,初始化 \(\theta\) 向量的取值,给定一个步长 \(\eta\)

- 求当前位置的梯度 \(gard\) (对自变量求偏导),用参数向量 \(\theta\) 减去 \(gard * \eta\)

- 重复步骤 2 ,直到 \(\theta - gard * \eta\) 的值小于某一个阈值,或者达到最大的迭代次数 max_iter

- 此时对应的参数向量就是损失函数取得最小值的参数向量

根据上面求解梯度下降法的过程,可以得知一个重要的参数 max_iter ,控制着迭代的次数,在 sklearn 里面的 Logistic Regression 是没有步长这个参数的,这个迭代的过程仅由参数 max_iter 来控制,max_iter 过小,算法可能没收敛到最小值,max_iter 过大,算法收敛缓慢。

有一个疑问是:max_iter 过大,不会跳过了最小值点吗?

其实迭代次数多了是没问题的,因为迭代次数多了后,在到达极值点时,函数对自变量的导数已近乎为0,即使过了极值点,导数就变为正数了,此时,参数向量的值减去步长与梯度的乘积反倒变小了。所以即使步数多了,结果也基本上就在极值点处左右徘徊,几乎等于极值点。

2.3 正则化

虽然逻辑回归和线性回归是天生欠拟合的模型,但我们还是需要控制过拟合来调整模型,对逻辑回归中过拟合的控制,通过正则化来实现。

常用的正则化有 \(L_1\)正则化和\(L_2\)正则化,分别通过在损失函数后 θ 加上参数向量的L1范式和L2范式的倍数来实现。这个增加的范式成为 "正则项" 或 "惩罚项",利用正则项来约束J(θ) 中θ的取值不至于过大,来防止过拟合。

J(\theta)_{L_2} = C*J(\theta) + \sqrt {\displaystyle \sum^{n}_{j=1}(\theta_j)^2}\\

\]

对应于 Lasso Regression 和 Ridge Regression 的 \(L_1\) 与 \(L_2\) 正则化

\(L_1\) 正则化 很容易把某个参数 \(\theta\) 变为 0,因为这种特性,\(L_1\) 正则化 会筛掉一些特征,可能时有用的特征也可能时没用的特征。而 \(L_2\) 正则化 只会把 \(\theta\) 变为一个很小的值而不会变为 0。一般都使用,\(L_2\) 正则化,当数据量很大的时候就使用 \(L_1\) 正则化,来筛掉一些特征。

3 用逻辑回归进行多分类

OvO (One vs One):用不同标签的数据,两两类别之间使用逻辑回归得到一个分类器(这个分类器用来区分这两种类别中的某一个),把要预测的样本传入到这些分类器当中,得到对应的概率,取在所有分类器对比中概率最高的作为分类结果。

OvR (One vs Rest):取出某一类样本,和剩下的样本之间构建分类器(这个分类器是用来区分是这个样本和不是这个样本的数据),把要预测的样本传入到这些分类器当中,得到对应的概率,取在所有分类器对比中概率最高的作为分类结果。

OvO的分类时间更长,但是结果更加精准。

4 sklearn中的 LogisticRegression

- linear_model.LogisticRegression

4.1 max_iter

控制梯度下降的迭代次数

逻辑回归的运行受到最大迭代次数的强烈影响。

max_iter 过小,可能没有收敛到最小值。

max_iter 过大,梯度下降迭代次数过多,模型运行时间缓慢。

4.2 penalty & C

选择正则项,和正则化强度的系数

| 参数 | 说明 |

|---|---|

| penalty | 可以输入"l1"或"l2"来指定使用哪一种正则化方式,不填写默认"l2"。注意,若选择"l1"正则化,参数solver仅能够使用求解方式”liblinear"和"saga“,若使用“l2”正则化,参数solver中所有的求解方式都可以使用。 |

| C | C正则化强度的倒数,必须是一个大于0的浮点数,不填写默认1.0,即默认正则项与损失函数的比值是1:1。C越小,损失函数会越小,模型对损失函数的惩罚越重,正则化的效力越强,参数会逐渐被压缩得越来越小。 |

4.3 multi_class

multi_class 表示我们要预测的分类是多分类,还是二分类的

默认值是 'ovr',表示当前处理的是二分类,或以"一对多"的形式处理多分类问题。

'multinomial':表示处理多分类问题。

'auto':表示自动选择

4.4 solver

求解损失函数的方式

默认是 'liblinear' ,坐标下降法

还有'sag' 随机平均梯度下降法,其实就是Mini Batch gradient descent,小批量的梯度下降,介于梯度下降法和随机梯度下降法的择优方法。

还有 'newton-cg','saga'等方法可选

4.5 class_weight

现实当中正负样本的比例往往很不平衡,比如100个浏览此商品的人中,只有一个人购买了此商品,剩下99个人没有购买,class_weight就是平衡不同标签数据样本的比重,通过给少量的标签增加权重

参数为'balanced' 和 None,默认为None

因为'balanced'参数比较难用,我们要对不平衡的样本进行采样处理,由如下方法

# 使用上采样(增加样本量少的样本的数量)的方法平衡样本

import imblearn

from imblearn.over_sampling import SMOTE

sm = SMOTE(random_state=42) #实例化 X,y = sm.fit_sample(X,y)

n_sample_ = X.shape[0]

pd.Series(y).value_counts()

n_1_sample = pd.Series(y).value_counts()[1] n_0_sample = pd.Series(y).value_counts()[0]

print('样本个数:{}; 1占{:.2%}; 0占 {:.2%}'.format(n_sample_,n_1_sample/n_sample_,n_0_sample/n_sample_))

5 逻辑回归的优点与应用

逻辑回归的优点

1.LR能以概率的形式输出结果,而非只是0,1判定

2.对线性关系的拟合效果好,LR的可解释性强,可控度高

3.训练快,特征工程(featureengineering)之后效果赞

4.因为结果是概率,可以做排序模型

5.添加特征方便

6.在小型数据上 抗噪不错

出现的应用场景

1.CTR预估/推荐系统的learningtorank/各种分类场景

2.很多搜索引擎厂的广告CTR预估基线版是LR

3.电商搜索排序/广告CTR预估基线版是LR

4.新闻app的推荐和排序基线也是LR

6 本人的一些思考

Sigmoid函数:把线性回归得到的直线或者曲线变成决策边界

为什么把线性回归的值带入Sigmoid函数就可以变成决策边界?

假设Sigmoid(z) ,z就是线性回归的表达式,在sigmoid函数中自变量是z,z分为>0和<0。z=0就是指决策边界,z>0就是二元分类中的某一类,z<0就是二元分类中的另一类。

关于坐标系:

使用梯度下降获取损失函数的最小值的时候,纵坐标是J(θ),所有横坐标是[x1, x2, x3···]

进行分类时,即观看分类结果,观看决策边界时,所有的维度都是x1, x2, x3···xn

对于 n 维的数据,决策边界就是 n-1 维的超平面

决策边界就是令Sigmoid函数等于0的那个地方,决策边界的呈现是对于特征向量来呈现的,即如果有两个特征x1, x2,那么横坐标和纵坐标分别为x1, x2,然后画出决策边界就是,令

Sigmoid(x1)=0画出x2的值。

7 常用代码

# 画出决策边界

def plotData(data, label_x, label_y, label_pos, label_neg, axes=None):

# 获得正负样本的下标(即哪些是正样本,哪些是负样本)

neg = data[:,2] == 0

pos = data[:,2] == 1

if axes == None:

axes = plt.gca()

axes.scatter(data[pos][:,0], data[pos][:,1], marker='+', c='k', s=60, linewidth=2, label=label_pos)

axes.scatter(data[neg][:,0], data[neg][:,1], c='y', s=60, label=label_neg)

axes.set_xlabel(label_x)

axes.set_ylabel(label_y)

axes.legend(frameon= True, fancybox = True)

# 画出决策边界 二维

plt.scatter(45, 85, s=60, c='r', marker='v', label='(45, 85)')

plotData(data, 'Exam 1 score', 'Exam 2 score', 'Admitted', 'Not admitted')

x1_min, x1_max = X[:,1].min(), X[:,1].max(),

x2_min, x2_max = X[:,2].min(), X[:,2].max(),

xx1, xx2 = np.meshgrid(np.linspace(x1_min, x1_max), np.linspace(x2_min, x2_max))

h = sigmoid(np.c_[np.ones((xx1.ravel().shape[0],1)), xx1.ravel(), xx2.ravel()].dot(res.x))

h = h.reshape(xx1.shape)

plt.contour(xx1, xx2, h, [0.5], linewidths=1, colors='b')

陆续补充~~

逻辑回归原理,推导,sklearn应用的更多相关文章

- 逻辑回归原理介绍及Matlab实现

原文:逻辑回归原理介绍及Matlab实现 版权声明:本文为博主原创文章,未经博主允许不得转载. https://blog.csdn.net/laobai1015/article/details/781 ...

- 逻辑回归原理_挑战者飞船事故和乳腺癌案例_Python和R_信用评分卡(AAA推荐)

sklearn实战-乳腺癌细胞数据挖掘(博客主亲自录制视频教程) https://study.163.com/course/introduction.htm?courseId=1005269003&a ...

- 逻辑回归原理(python代码实现)

Logistic Regression Classifier逻辑回归主要思想就是用最大似然概率方法构建出方程,为最大化方程,利用牛顿梯度上升求解方程参数. 优点:计算代价不高,易于理解和实现. 缺点: ...

- 逻辑回归原理 面试 Logistic Regression

逻辑回归是假设数据服从独立且服从伯努利分布,多用于二分类场景,应用极大似然估计构造损失函数,并使用梯度下降法对参数进行估计.

- Sklearn实现逻辑回归

方法与参数 LogisticRegression类的各项参数的含义 class sklearn.linear_model.LogisticRegression(penalty='l2', dual=F ...

- sklearn调用逻辑回归算法

1.逻辑回归算法即可以看做是回归算法,也可以看作是分类算法,通常用来解决分类问题,主要是二分类问题,对于多分类问题并不适合,也可以通过一定的技巧变形来间接解决. 2.决策边界是指不同分类结果之间的边界 ...

- 【笔记】逻辑回归中使用多项式(sklearn)

在逻辑回归中使用多项式特征以及在sklearn中使用逻辑回归并添加多项式 在逻辑回归中使用多项式特征 在上面提到的直线划分中,很明显有个问题,当样本并没有很好地遵循直线划分(非线性分布)的时候,其预测 ...

- 10分钟搞懂Tensorflow 逻辑回归实现手写识别

1. Tensorflow 逻辑回归实现手写识别 1.1. 逻辑回归原理 1.1.1. 逻辑回归 1.1.2. 损失函数 1.2. 实例:手写识别系统 1.1. 逻辑回归原理 1.1.1. 逻辑回归 ...

- 机器学习(九)—逻辑回归与SVM区别

逻辑回归详细推导:http://lib.csdn.net/article/machinelearning/35119 面试常见问题:https://www.cnblogs.com/ModifyRong ...

随机推荐

- 3年Java,鏖战腾讯

作者:codegoose https://segmentfault.com/a/1190000017864721 经过半年的沉淀,加上对MySQL,redis和分布式这块的补齐,终于重拾面试信心,再次 ...

- FTP上传下载文件(函数简易版)

FTP上传下载文件(函数简易版) # 服务端 import socket import json import hashlib import struct import os user_dic = { ...

- 如何使用 VLD 检测程序中的内存泄漏?

下载地址:https://kinddragon.github.io/vld/ 下载 windows 安装包,进行安装即可,它会给你设置好 vs 的环境变量,使用时,直接在 vs ide 中包含即可. ...

- 63.Perfect Squares(完美平方数)

Level: Medium 题目描述: Given a positive integer n, find the least number of perfect square numbers (f ...

- 《零基础学习Python制作ArcGIS自定义工具》课程简介

Python for ArcGIS Python for ArcGIS是借助Python语言实现ArcGIS自动化行为的综合,它不止是如课程标题所述的“制作ArcGIS自定义工具”,还包括使用Pyth ...

- go读写excel文件

首先,需要安装golang用来操作excel文档的类库: go get github.com/Luxurioust/excelize 一.excel文件创建与写入 package main impor ...

- Docker 在 centos 7上升级

Docker 在 centos 7上升级 狂暴的蚂蚁 关注 2017.05.22 10:49* 字数 194 阅读 3253评论 0喜欢 1 引子 如果有旧的Docker 先删除 旧Docker版本上 ...

- db2备份与恢复

备份数据库: 离线备份 1.连接至数据库: db2 connect to test user db2admin using db2admin 2.显示数据库应用状态 db2 list applicat ...

- mac OS 安装 Homebrew及常用命令

Homebrew 是由国外大神 Max Howell 开发的一款包管理工具,类似Debian的apt,他可以安装任何你想安装的东西. 安装方法 命令行输入 /usr/bin/ruby -e &quo ...

- go语言从例子开始之Example18_1.结构体中定义方法

Go 支持在结构体类型中定义方法 . Example: package main import "fmt" type product struct{ name string num ...