(信贷风控八)行为评分卡模型(B卡)的介绍

python信用评分卡建模(附代码,博主录制)

原文链接 https://blog.csdn.net/LuYi_WeiLin/article/details/87907948

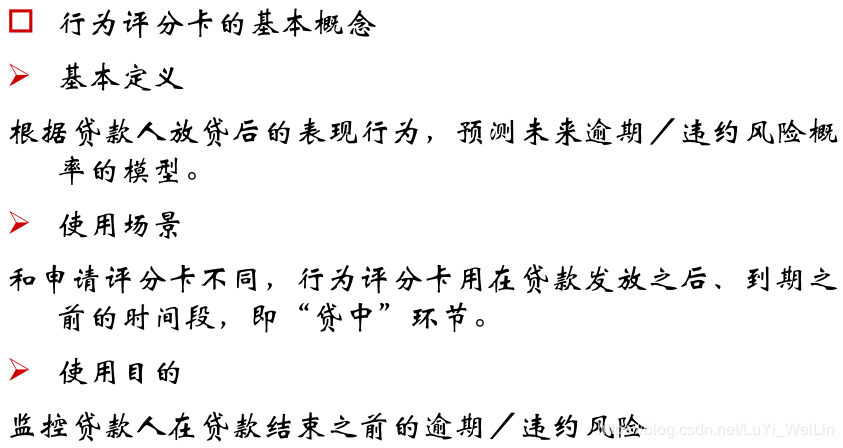

(八)行为评分卡模型(B卡)的介绍

在信贷业务中,评分卡分为三种:

申请评分卡(A卡)

行为评分卡(B卡)

催收评分卡(C卡)

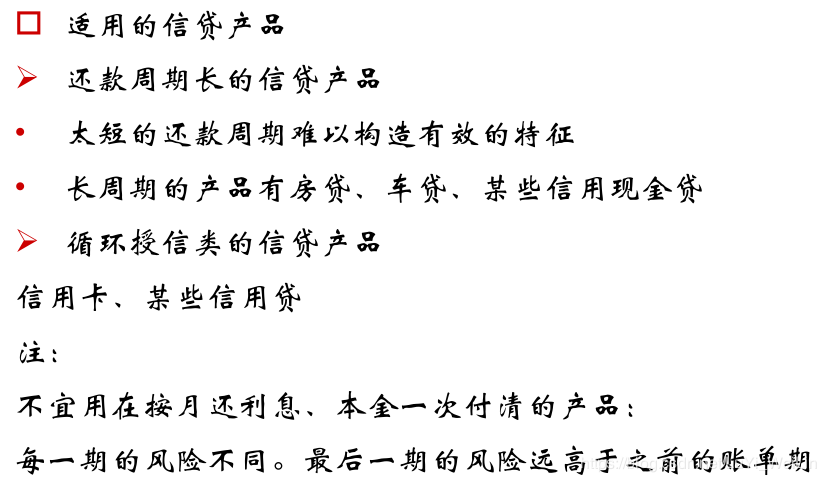

本篇我们来学习一下行为评分卡(B卡),首先什么是行为评分卡呢,行为评分卡的使用场景以及目的,适用的信贷产品?

其中特别注意一下,不适合先息后本的信贷产品,因为每个月的违约概率不一样,不好预测

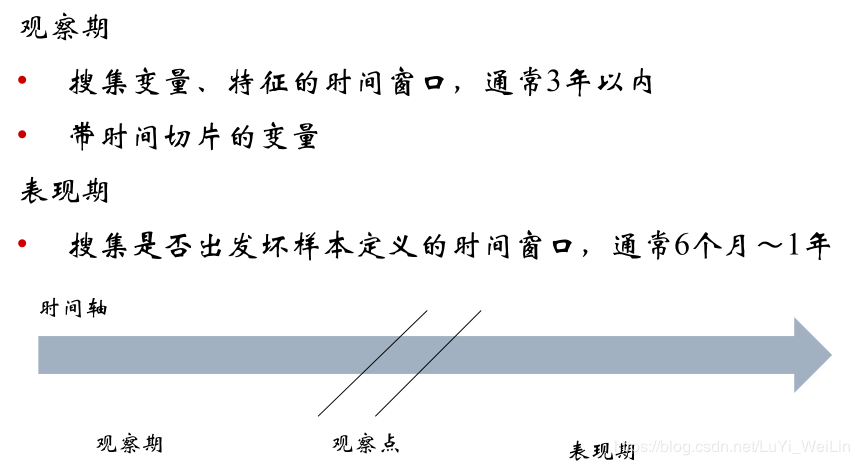

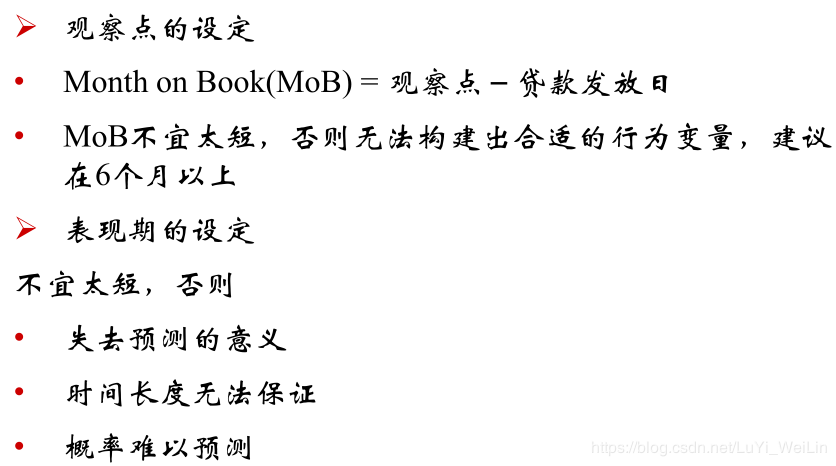

观察期和表现期

学习行为评分卡之前,要了解一些概念,什么是观察期和表现期,什么是观察点

观察期观察的是行为,表现期预测表现好坏

P(表现期好坏/观察期行为)

这里要注意一下,假如我们定义表现坏客户为M3+,观察期时间窗口为12个月,则起码要收集12+3个月的数据

当然观察点也不宜太长,因为不到MOB的客户,不能进入行为评分卡中,会丢失大量重要数据

当此刻的时间满足了MOB但是不满足观察期,也可以构建B卡,但是有一些变量表现效果不怎么好(因为和每个变量的收集间隔有关,间隔长的变量收集得太少,表现自然不佳)

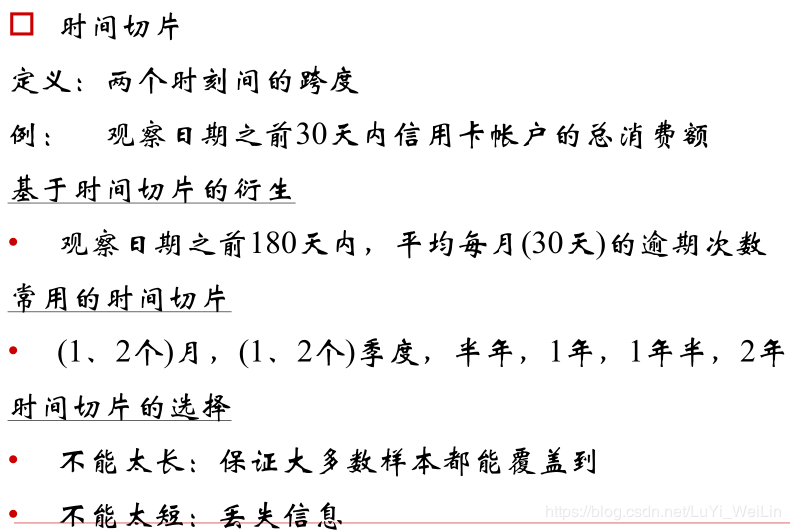

讲完了观察期和表现期,我们就来讲一下信用评分卡常用的特征构造,特征构造之前我们来学习一个定义:时间切片

特征构造

一般有以下几类特征

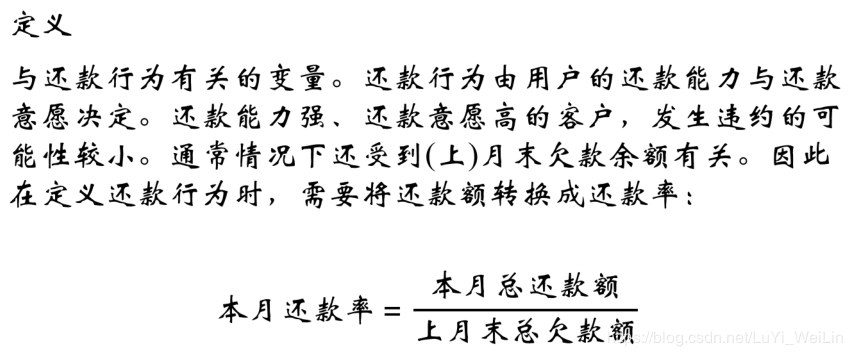

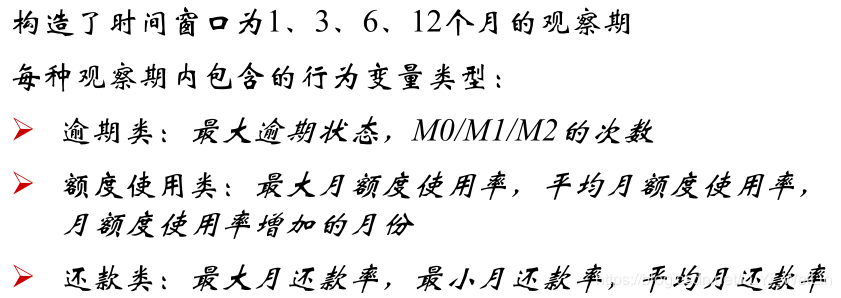

还款率类型的特征

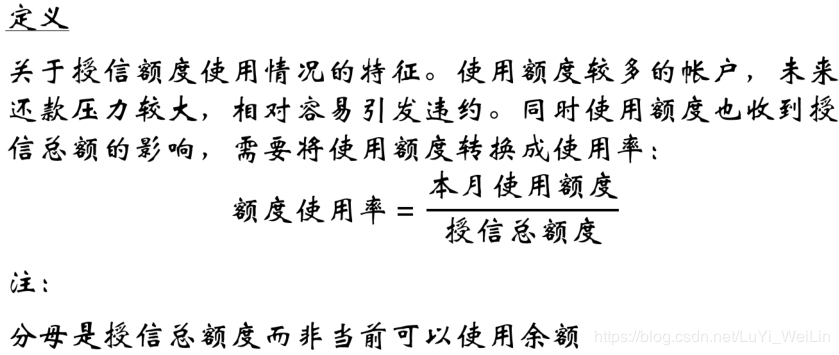

额度使用率类型的特征

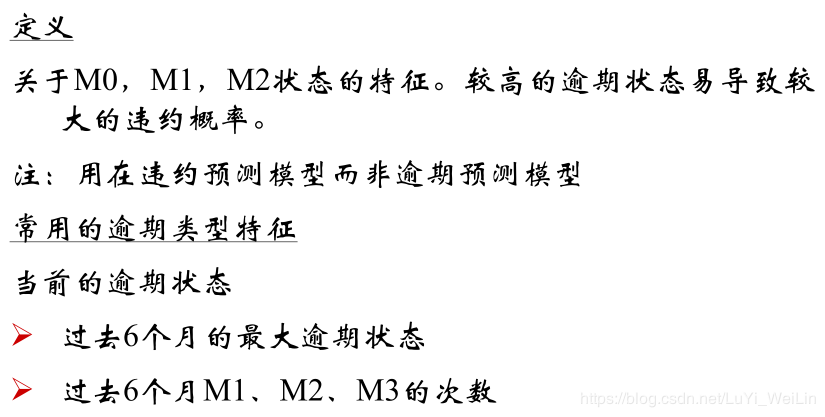

逾期类型的特征

这里注意一下,不能用轻度逾期去预测轻度逾期,不能用重度逾期去预测重度逾期,这里的目标变量是DPD(day past due)90,变量可以是DPD60、DPD30等

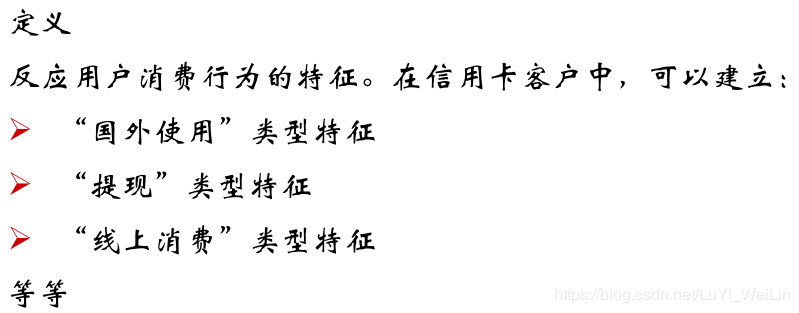

消费类型的特征(每一笔消费有具体详细可以做)

三方机构(社交数据、出行数据)

下面就来讲解一下行为评分卡建立模型的步骤(和申请评分卡差不多)

数据预处理

特征衍生

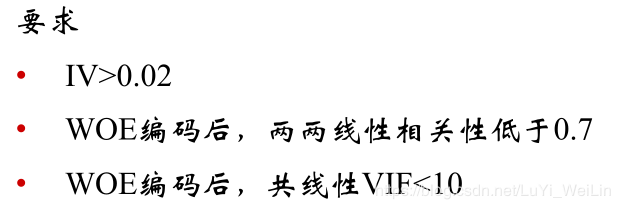

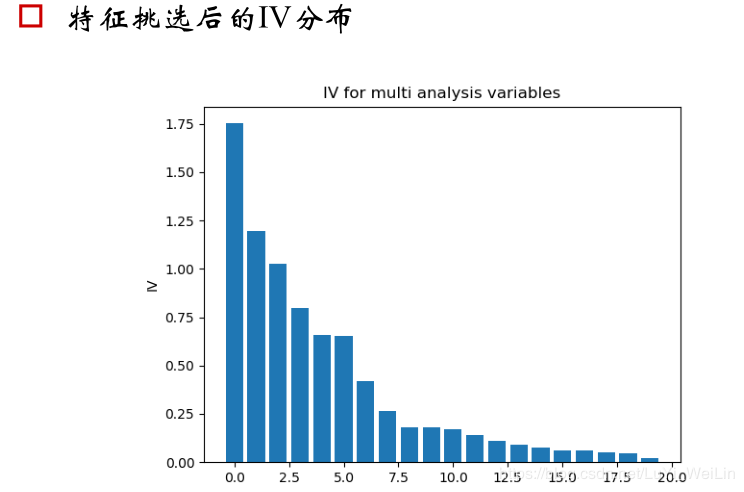

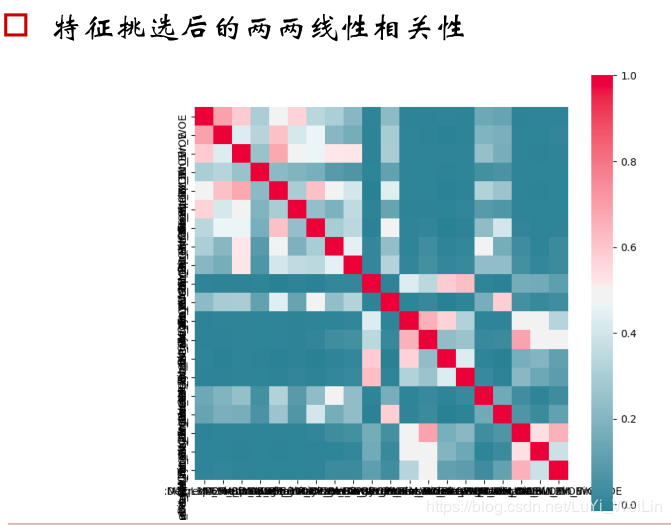

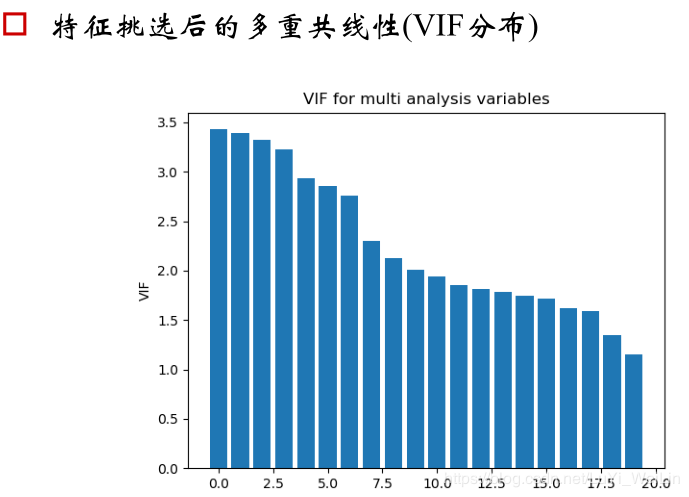

特征处理与筛选

特征挑选

变量分箱

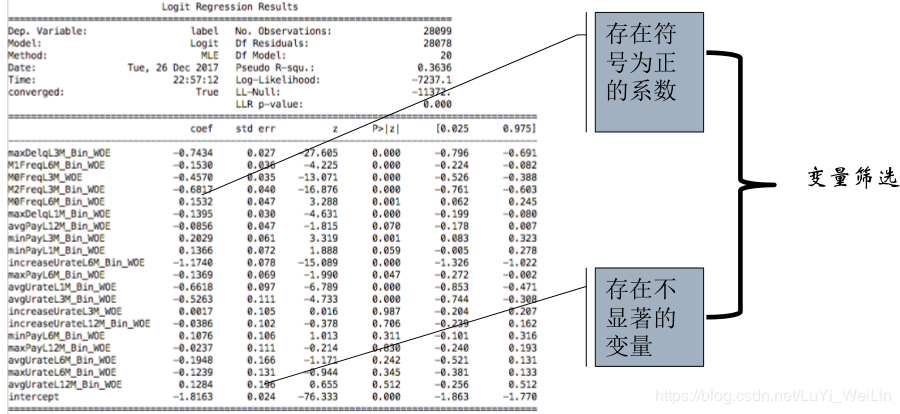

模型的参数估计(逻辑回归模型)

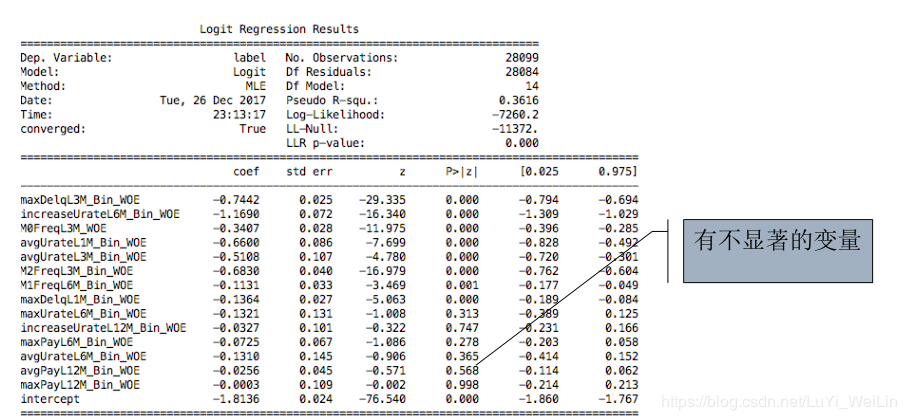

添加完所有变量后,逻辑回归结果如下图所示,还是存在P值不显著情况,单独拿去这些变量一个一个与目标变量进行逻辑回归检验其显著性

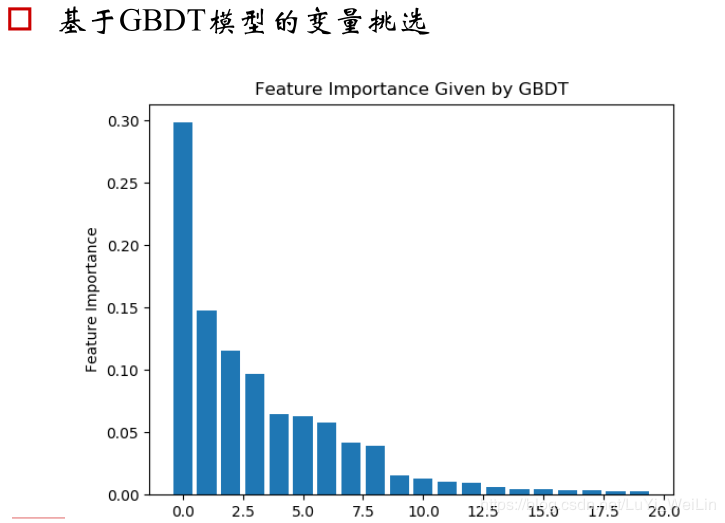

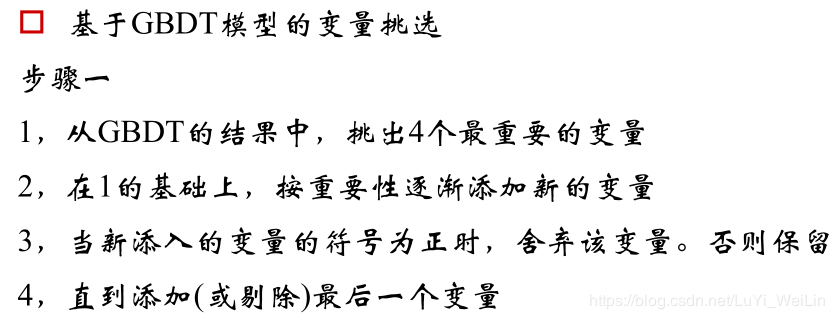

也就是挑选4个GBDT模型最重要的变量进行逻辑回归后,发现其逻辑回归系数为负,之后我们按照GBDT模型变量重要性降序顺序一个一个往里面加,每加一个,进行一次逻辑回归,发现存在逻辑回归系数为正的,就可以把该变量剔除

逻辑回归要求系数为负而且P值要显著,我们使用外生模型GBDT估计模型重要性

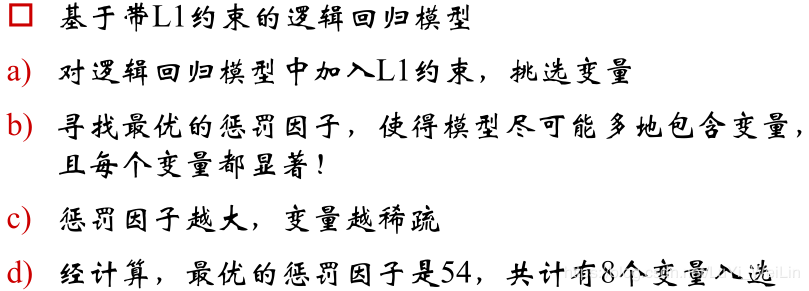

所以,我们使用LASSO再次进行变量挑选

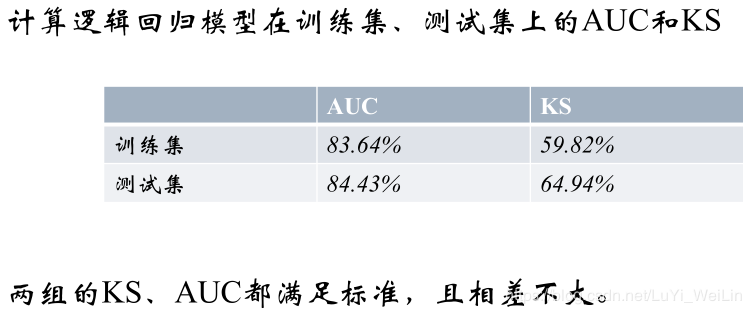

模型的性能测试

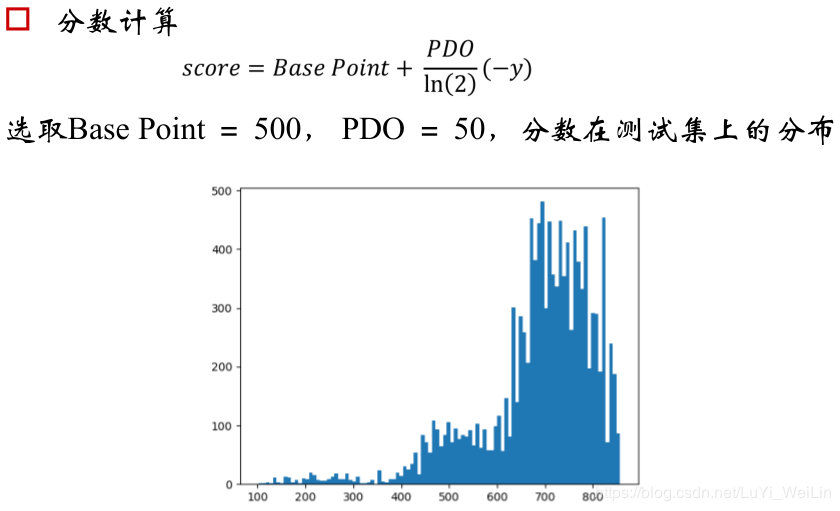

概率转换为分数

https://study.163.com/course/courseMain.htm?courseId=1005988013&share=2&shareId=400000000398149(博主录制,2K超清分辨率)

(信贷风控八)行为评分卡模型(B卡)的介绍的更多相关文章

- (信贷风控九)行为评分卡模型python实现

python信用评分卡建模(附代码,博主录制) https://study.163.com/course/introduction.htm?courseId=1005214003&utm_ca ...

- 基于Python的信用评分卡模型分析(二)

上一篇文章基于Python的信用评分卡模型分析(一)已经介绍了信用评分卡模型的数据预处理.探索性数据分析.变量分箱和变量选择等.接下来我们将继续讨论信用评分卡的模型实现和分析,信用评分的方法和自动评分 ...

- 基于Python的信用评分卡模型分析(一)

信用风险计量体系包括主体评级模型和债项评级两部分.主体评级和债项评级均有一系列评级模型组成,其中主体评级模型可用“四张卡”来表示,分别是A卡.B卡.C卡和F卡:债项评级模型通常按照主体的融资用途,分为 ...

- (十三)GBDT模型用于评分卡模型python实现

python信用评分卡建模(附代码,博主录制) https://study.163.com/course/introduction.htm?courseId=1005214003&utm_ca ...

- 信贷风控模型开发----模型流程&好坏样本定义

第二章 模型开发流程&好坏样本定义 2.1模型开发流程 2.1.1 评分模型流程图 2.1.2流程图阐述 该小结提出了一些数据指标,如果不明白没有关系,往后的文章笔者会一个个地解释这些指标的含 ...

- 3分钟搞明白信用评分卡模型&模型验证

信用评分卡模型在国外是一种成熟的预测方法,尤其在信用风险评估以及金融风险控制领域更是得到了比较广泛的使用,其原理是将模型变量WOE编码方式离散化之后运用logistic回归模型进行的一种二分类变量的广 ...

- 评分卡模型剖析之一(woe、IV、ROC、信息熵)

信用评分卡模型在国外是一种成熟的预测方法,尤其在信用风险评估以及金融风险控制领域更是得到了比较广泛的使用,其原理是将模型变量WOE编码方式离散化之后运用logistic回归模型进行的一种二分类变量的广 ...

- WOE:信用评分卡模型中的变量离散化方法(生存分析)

WOE:信用评分卡模型中的变量离散化方法 2016-03-21 生存分析 在做回归模型时,因临床需要常常需要对连续性的变量离散化,诸如年龄,分为老.中.青三组,一般的做法是ROC或者X-tile等等. ...

- 信用评分及模型原理解析(以P2P网贷为例)

本博文将针对消费贷款领域的信用评分及其模型进行相关研究探讨.虽然人人都可以通过对借款方在Lending Club(国外最大的P2P网站)和Prosper上的历史借贷数据进行分析,但我相信,了解消费信贷 ...

随机推荐

- kubernetes-使用Nginx配置ingress-controllers

下载 Nginx Ingress Controller 配置文件: wget https://raw.githubusercontent.com/kubernetes/ingress-nginx/ma ...

- IAR常用快捷键和使用小技巧

1.复制和粘贴几行的部分代码 需求:有时候我们需要复制几行代码的后半部分,不需要复制前半部分.方法:按住Alt键,再用鼠标拖动就可以复制和粘贴后半部分 2.复制一行 复制一行的时候,我们一般是从最后开 ...

- C 语言究竟是一门怎样的语言?

C语言是计算机及其相关专业的必修课,很多编程爱好者也是从C语言开始的编程之旅. C语言之父镇楼! 相较于GO,python等语言而言C语言真可以算是老古董了(发明于上世纪70年代),但是也正因为其历史 ...

- Spring源码窥探之:@Value

1. 首先定义实体 /** * @author 70KG * @Title: Apple * @Description: 苹果实体 * @date 2018/10/22下午9:26 * @From w ...

- Python高级编程和异步IO并发编程(笔记)

一.魔法函数 # 例子 class Company(object): def __init__(self, employee_list): self.employee = employee_list ...

- Tensorflow细节-P89-collection的使用

知识总结 (1)再次注意summary的使用 (2)x = rdm.rand(dataset_size, 2) y_ = [[x1**2 + x2**2] for (x1, x2) in x]这里的问 ...

- @NotNull,@NotEmpty,@NotBlank区别

示例结果: // null String name = null; @NotNull: false @NotEmpty: false @NotBlank: false // 空字符串 String n ...

- OPCode详解及汇编与反汇编原理

1. 何为OPCode 在计算机科学领域中,操作码(Operation Code, OPCode)被用于描述机器语言指令中,指定要执行某种操作的那部分机器码,构成OPCode的指令格式和规范由处理器的 ...

- python 之 字典常用操作

- 零基础Python接口测试教程

目录 一.Python基础 Python简介.环境搭建及包管理 Python基本语法 基本数据类型(6种) 条件/循环 文件读写(文本文件) 函数/类 模块/包 常见算法 二.接口测试快速实践 简单接 ...