Finance_CAPM&APT

ACCA CAPM:

https://www.bilibili.com/video/BV1KE411j7Ri?from=search&seid=14840285521502157259

投资学 APT

https://www.bilibili.com/video/BV124411Q7We?from=search&seid=14250636441759025443

Lakia CAPM

https://www.bilibili.com/video/BV1u7411B7kc?from=search&seid=14840285521502157259

Lakia APT

https://www.bilibili.com/video/BV1n7411x7HZ

ACCA CAPM

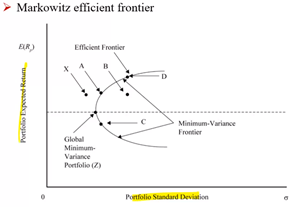

Markowitz 研究风险有效资产的投资,他把所有的风险资产都找到,并对这些资产进行随机组合。有些组合会存在两个或多个风险资产,他就去研究这些组合的标准差和他们的预期回报的关系。最终得到有效前沿,即半圈/最小方差组合。在这个半圈中的组合可以达到最小的风险且最大预期回报,而半圈外的组合则要么风险大,要么收益低。例如,B点的风险比A点的风险高,而B点的收益比D点低。而在圈外的点就不能同时满足其风险与预期回报的关系,所以X点不适用于Markowitz 有效前沿。

Markowitz通过对市场中不同风险资产组合的风险和回报进行研究,得出有效前沿的理论。只有再有效前沿上的资产组合的风险和收益是相对于其他横轴和纵轴的组合中是最优的。

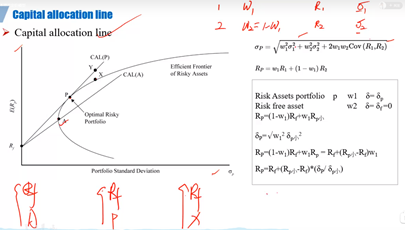

Capital allocation line

Markowitz没有考虑到无风险资产,所以Sharpe在Markowitz的基础上,引入了无风险资产,他将Rf(无风险资产)与前沿上的组合进行新的组合后形成新的组合。在前沿上的A、P、X组合都是风险资产,所以我们可以把Rf与A、P、X组合形成新的组合,并把他们组成后的线称为资本配置线(p点为最佳风险回报组合)。

我们将无风险资产与前沿上的风险资产进行组合,看他们组合后的结果是如何的。假设风险资产1的权重为W1,其预期回报为R1和风险为σ1,与风险资产2的权重为W2(W2=1-W1,因为W1+W12=100%),其预期回报为R2和风险为σ2. σ 是总风险包括了系统性风险(系统性风险是由于市场所引起的风险,是不可规避的风险)和非系统性风险(非系统性风险是可以通过多个资产组合来规避的风险)。 我们将风险资产1,2组合后,就形成了新的组合P,其风险为σp和预期回报为Rp,现在我们用风险资产P与无风险资产组合,则可以把整个组合看成为新的风险组合P。将风险资产与无风险资产的W,σ带入得到新的预期回报Rp和风险δp。最终得到Rp=Rf+(Rp小+Rf)/δp小*δp,其形式类似于y=a+bx,a=Rf,b=(Rp小+Rf)/δp小,而x=δp。这样,这个组合的风险回报正好是一条直线。例如,我们将Rf与P组合,他们的连线就是他们的风险回报,如果将所有的资产投资于无风险资产,那么得到的回报就是Rf且无风险,但如果将所有的资产投资于P点,那么他的回报就是Rp且风险为δp。如果将所有资产分别投资于无风险资产和P组合,那么他的风险回报就会在Rf于Rp的连线上。而连线中的y点,是由于W2可以是负值(代表借入无风险资产并投资于风险资产,如W1=150%,W2=-50%),风险和收益都升高,但他还是服从线性关系。

如果只是投资无风险的组合,则收益为Rf,而投资风险组合,则收益为Rp,然而(Rp小+Rf)/δp小是斜率,也可以称为单位风险补偿。无风险可以于前沿上任意一点组合,但只有跟P点组合最好,因为他的斜率最高,即每单位风险补偿就最多。所有引入了无风险资产组合之后,他的最佳风险组合为P点。

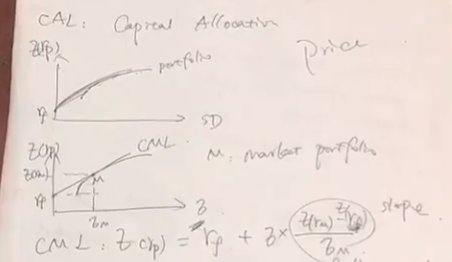

Capital Market Line

资本市场线是一条特殊的资本配置线(将所有的资产拿过来,做随机组合找到最优解),它是以某个市场为基础去研究的,如以纳斯达克为市场,去研究它的所有资产组合(可以一两个,多个,整个市场的资产组合)后的风险及预期回报。资本市场线就是无风险与整个市场资产的组合。M点是最优的市场组合。 所以E(Rp)是等于Rf(无风险收益率)加上市场风险每单位的补偿乘以这个风险资产组合的风险。

Capital asset pricing model

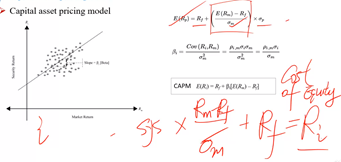

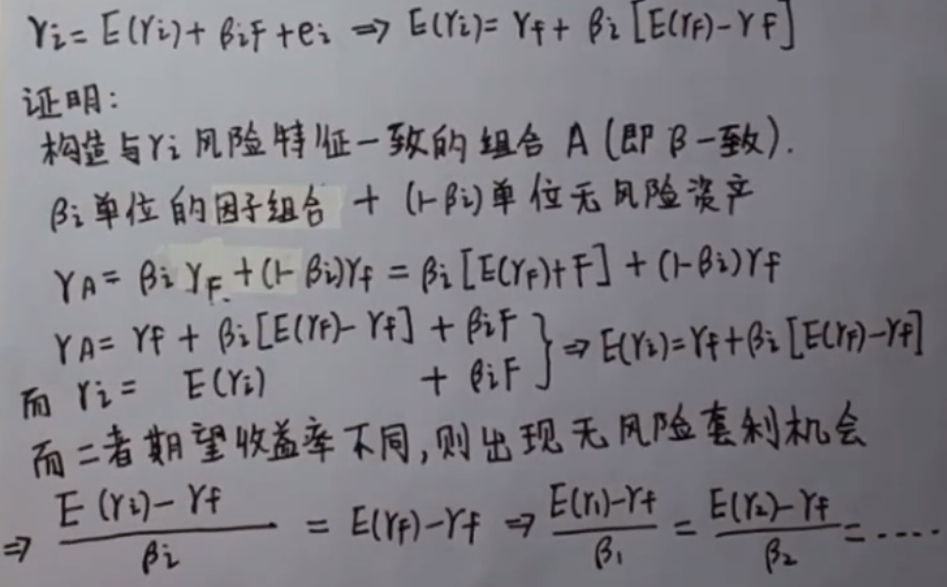

资本市场线是把整个市场做为有效组合与无风险资产组合之后的资本配置线,它是有整个市场风险资产与无风险资产的最优组合。公式可以表示为E(Rp)=Rf + (E(Rm)+Rf)/σm*δp ,其中(E(Rm)+Rf)/σm是市场系统性风险的单位补偿(即斜率),而对于某个资产而言,这只股票的系统性风险乘以整个市场风险的单位补偿,再加上无风险收益率,就可以求出这个股票的Ri。

如何求出这只股票的系统性风险?先找出这个股票的总风险,它包括了系统性风险和无风险,所谓的系统性风险是市场信息所导致的,我们股票的回报和整个市场的回报的相关性ρim。每个公司的系统性风险都是不一样的,因为每个公司的股价对市场信息的反映是不一样的,如政府出台清理环境的政策,那么对那些亲和环境的公司就是好消息,反之亦然,但对整个市场是不好不坏。我们要把总风险中的系统性风险剔除出去,这样我们就可以通过找找Ri与Rm的相关系数ρim的关系。个股的系统性风险与整个市场的系统性风险是不一样的。市场的系统性风险可以被认为是所有股票平均的系统性风险,但是他们都会对同一个信息做出反映,有的是正相关或负相关,即他们的关联程度。所以Ri同时包含了系统性因素和非系统性因素,而Rm则只有系统性的因素,则ρim代表的就是里面有多少个股的风险跟整个市场相关联的。则这个股票的系统性风险就是SYS=ρim*σi,我们把βi就称为第i个公司的系统性风险,其βi含义为个股的回报与市场的回报的斜率,它衡量的是市场风险与个股的关系。

个股的预期回报E(Ri)是等于无风险回报(Ri)+每单位系统性风险补偿E(Rm)-Rf / σm.* 个股的ρim,再乘以i的风险σi,这样就得到了CAPM资产定价模型。

投资学 APT

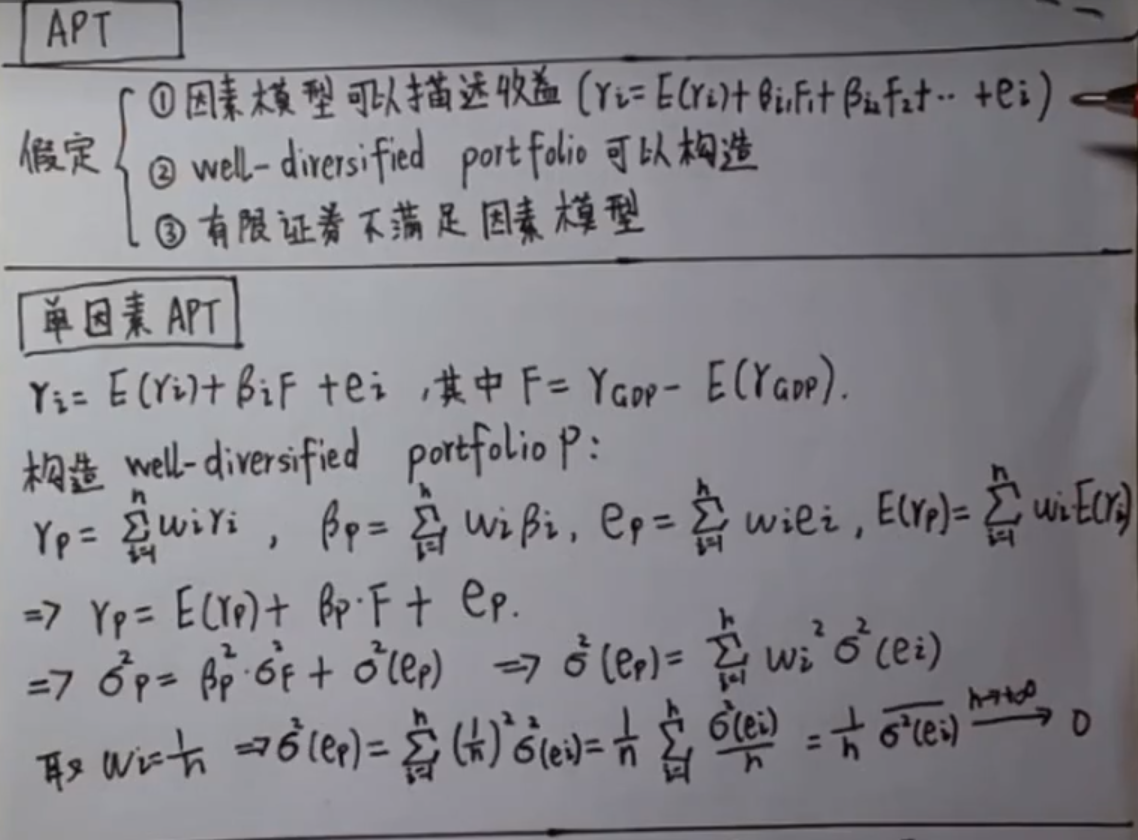

APT假设条件:

- 因素模型可以描述收益率,其模型公式为:ri = E(ri)+β1F1+β2F2+β3F3+...+ei)。资产的收益率都会基于以前的收益有一个期望收益率,它的真实的值会围绕这个期望收益率波动,那么它会有一个偏差,这个偏差(Fn)由宏观经济因素决定的,如GDP增长率,IR,PMI值,CPI值等,其中F代表宏观经济因素与实际值的偏差(F1=rGDP-E(rGDP),而βi是对某个因素的敏感度,ei代表非系统性风险(是公司个体层面的风险,它必然与F系统风险不相关的。)

- well-diversified portfolio(风险分散化的投资组合,即非系统性风险为0) 可以被构造

- 有限证券不满足因素模型,但着并不影响我们APT的应用。

单因素APT

我们以GDP增速为例,ri = E(ri)+β1F1 +ei,其中F = rGDP-E(rGDP),F是GDP增速的实际值与期望值的偏差。我们用n种资产构造一个well-diversified portfolio,rp是各种资产收益率的加权值,ω的加总等于1.与此类似,βp、ep、E(rp)都等于各个资产相应的加权和。所以rp = E(rp)+βpF +ep。由于E(rp)是常数,所以它的方差为0,他们的方差公式为:σ2p = βp2σF2 +σ2(ep),其中F与ep不相关(不需要考虑他们的协方差),公司与公司之间的e也不相关,而σ2(ep)通过推到等于0,所以σ2p = βp2σF2

Lakia CAPM

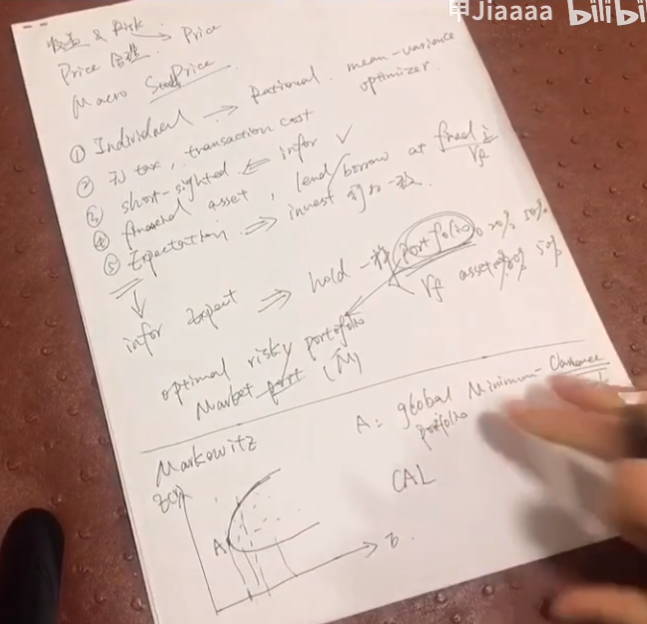

CAPM是用来估计Asset的收益和风险之间的定量关系。可以用CAPM来判断股票价格的合理性,看看Risk与price是否成正比。

Assumption:

- 投资者都是个人投资者且所有人是理想的(mean-variance optimizer)。

- 没有tax,transaction cost。

- short-sighted,所有人都是短期投资,且市场信息都是有效的。

- 只能投资finacial assets,且可以以free interest来借/贷

- 所有人的expectation都是已知的。这就意味着所有人的行为都是一样的,即大家持有相同的portfolio,只是每个人的风险喜好不同,所以portfolio的持股比例不同。有些人持有的

Line &

- Markowitz effecient frontier:Markowitz通过对市场中不同风险资产组合的风险和回报进行研究,得出有效前沿的理论。只有再有效前沿上的资产组合的风险和收益是相对于其他横轴和纵轴的组合中是最优的。

- CAL(Capital Allocation Line):Sharpe再Markowitz的基础上,加入了无风险资产。把无风险资产与风险资产组合形成新的组合,并把他们组成后的线称为资本配置线(p点为最佳风险回报组合)。无风险资产与有效前沿的切点是最优组合,M点为Market portfolio,即所有人都会持有的组合,且这跟线被称为 CML。如果只是投资无风险的组合,则收益为Rf,而投资风险组合,则收益为Rp,然而(Rp小+Rf)/δp小是斜率,也可以称为单位风险补偿。

- CML(Capital Market Line):资本市场线是一条特殊的资本配置线(将所有的资产拿过来,做随机组合找到最优解),M点是最优的市场组合。 其公式为E(Rp)是等于Rf(无风险收益率)加上市场风险每单位的补偿乘以这个风险资产组合的风险。

Lakia APT

Multiple factor model 也是研究Risk与Return的关系。

- Sigle factor:

- 公式:ri = E(ri)+βiF + ei,ri为stock i,F是指Macro因素:GDP,inflation,Interest rate等等。ei是firm specified Error term。

- Assumption:

- E(ei)=0,error term的期望为0.

- E(ei,es) = 0, ei 与其他的asset无关。

- e&F无关。

- E(R) = a + B * E(Factor) , E(R)是average return。

- 公式:ri = E(ri)+βiF + ei。就是将sigle factor变为multiple factor。

- factors之间是无关的,且linear的关系。

Multiple factor:

CAPM: Psecurity = Rf + β* risk premium

E(ri) = Rf + sensitivity to 2 factors (GDP&IR)

= Rf + βGDP*RGDP +βIR * RIR

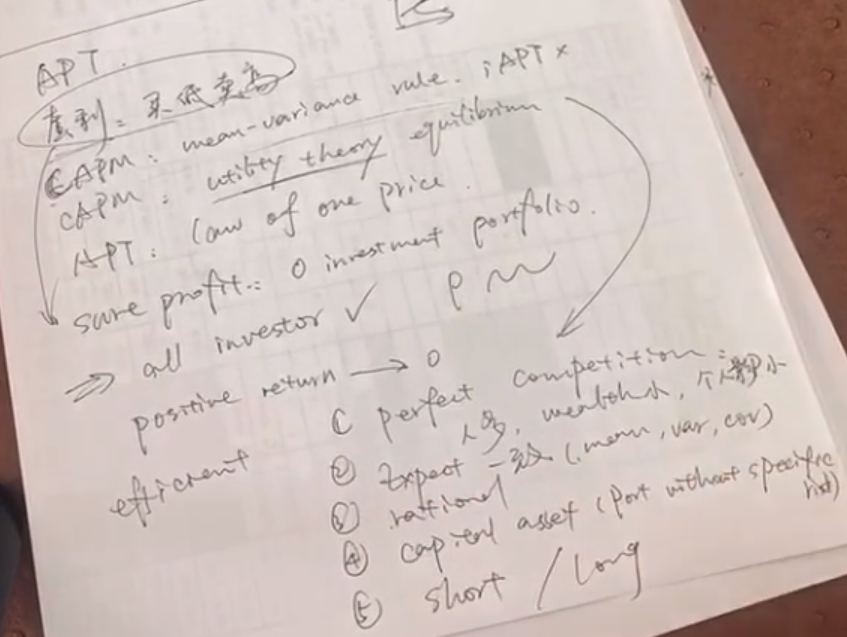

APT:我们利用套利的价格来定义均衡。其与CAPM的区别

- APT是一个套利策略:买低卖高。equilibrium指当positive return趋向于0时,就没有套利机会了。effecient,如果市场时effecient说明你的套利机会就是转瞬即逝。

- CAPM: mean-variance rule(每个人都是理性的,都会持有最优组合),APT虽然有risk与return之间的线性关系,但没有mean-variance rule,也就是说APT中,risk和return之间的占比是来源于套利机会。

- CAPM是基于utility theory,而APT认为pricing不单单只是受 影响。

- APT的原则是law of one price(两个东西的是一样的,那么他们的价格也是一样的)。

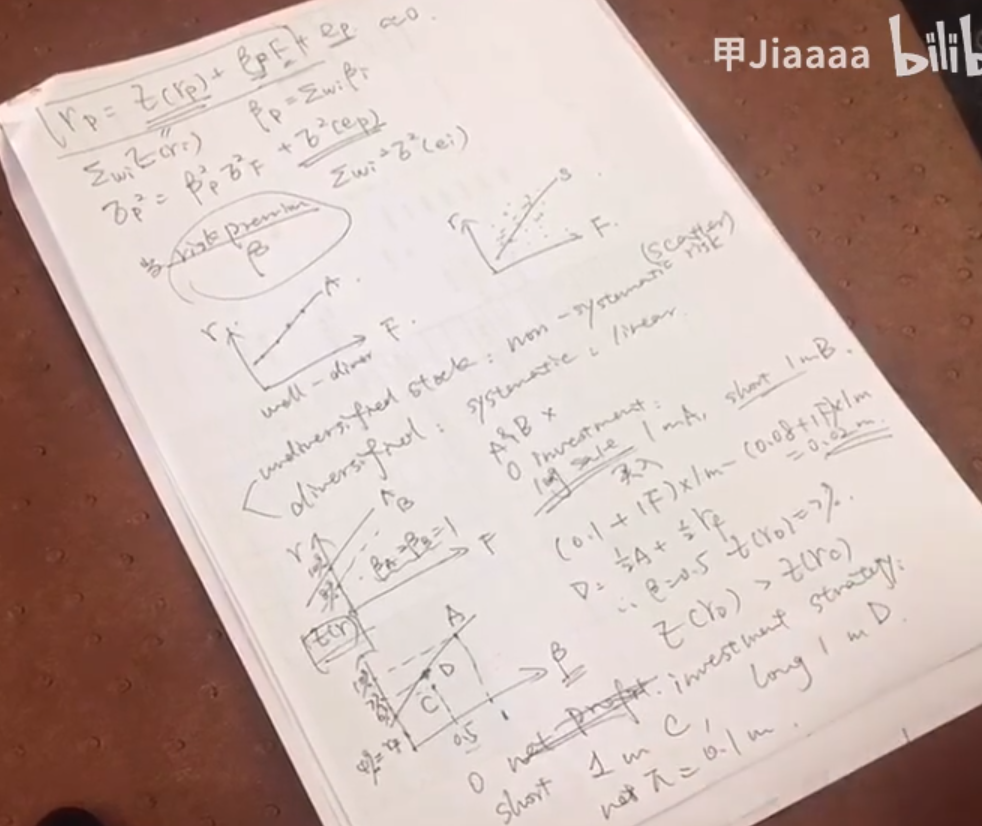

APT公式: rp = E(rp) + βpF + ep。当β有不相等的时候就会出现套利机会。

例1:当βA=βB=1,那么我们会选择return高的那个。long 1M A and short 1M B.

例2:当βD>βC,那么我们会选择β高的那个,E(rD)>E(rC)

Finance_CAPM&APT的更多相关文章

- Ubuntu apt 常用命令

APT(the Advanced Packaging Tool)是Ubuntu 软件包管理系统的高级界面,Ubuntu 是基于Debian的,APT由几个名字以“apt-”打头的程序组成.apt-g ...

- Ubuntu16.04 LTS下apt安装WireShark

Ubuntu16.04 LTS下apt安装WireShark 安装与配置 首先通过apt安装WireShark: $ sudo apt install wireshark 会同时安装许多的依赖包,其中 ...

- pip apt source images

~/.pip/pip.conf [global] index-url = https://pypi.douban.com/simple download_cache = ~/.cache/pip [i ...

- Ubuntu——apt && dpkg参考

一.apt apt-cache search # ------(package 搜索包) apt-cache show #------(package 获取包的相关信息,如说明.大小.版本等) sud ...

- apt 根据注解,编译时生成代码

apt: @Retention后面的值,设置的为CLASS,说明就是编译时动态处理的.一般这类注解会在编译的时候,根据注解标识,动态生成一些类或者生成一些xml都可以,在运行时期,这类注解是没有的~~ ...

- debian下Apache和tomcat整合(使用apt工具)

最近部署web系统,需要使用tomcat处理和Apache整合使用,tomcat处理JSP,Apache处理静态资源.开始不知道怎么操作,在网上查阅资料走了很多弯路.完成时候,发现其实很简单,现将配置 ...

- ubuntu 解决 “E: Problem with MergeList /var/lib/apt/lists/”错误

这种错误的意思:无法解析或打开软件包的列表或是状态文件. 出现的原因:无法解析或打开软件包列表多数情况是安装的软件与本身系统有一些冲突之类的问题,或者曾在更新软件源或下载软件的时候意外中断造成的. 解 ...

- PostgreSQL Apt Repository

PostgreSQL Apt Repository If the version included in your version of Ubuntu is not the one you want, ...

- Ubuntu菜鸟入门(二)—— apt认知,且完善语言安装包

一 语言安装包安装 1 原因 虽然安装的中文版,但是由于安装包很小,所以汉化的不够完全,所以要安装后,再下载语言包进行安装 2 方法 二 apt--软件包管理器 1 软件源 (1) 介绍 ...

- 水坑式攻击-APT攻击常见手段

所谓“水坑攻击”,是指黑客通过分析被攻击者的网络活动规律,寻找被攻击者经常访问的网站的弱点,先攻下该网站并植入攻击代码,等待被攻击者来访时实施攻击. 水坑攻击属于APT攻击的一种,与钓鱼攻击相比,黑客 ...

随机推荐

- D. Triangle Coloring

https://codeforces.com/contest/1795/problem/D #include <iostream> #include <cstring> #in ...

- clearfix解决高度塌陷和外边距重合问题

- 「SOL」Quick Tortoise (Codeforces)

只能说没想到 题面 给出一个 \(n\times m\) 的网格图,每个格子要么是空地要么是障碍. 给出 \(q\) 个询问,每次给出 \((sx, sy),(ex,ey)\),问从 \((sx,sy ...

- Javascript中求Date类型的差值、增加/减少秒/分钟/小时/天等

最近需要对时间进行加减操作,以往需要取出具体时间后再加减,还需考虑进位问题很是麻烦 转载请注明出处: http://www.cnblogs.com/zaiyuzhong/p/date-operator ...

- unittest框架-测试报告模板【BeautifulReport】安装、配置使用、生成带截图的测试报告

一.下载BeautifulReport模块 1.下载BeautifulReport模块 下载地址:https://github.com/TesterlifeRaymond/BeautifulRepor ...

- 大数据开源平台CDH 集群(CM6.3.1 + CDH 6.3.2)的部署

一,概述 我依照博文:https://www.cnblogs.com/liugp/p/16286645.html ,进行了CDH集群的部署.总体来说,基本比较顺利. 在部署过程中,发生了一些小问题.本 ...

- (0416) python正则 RE 【用python处理sv源文件-格式化代码】

https://zhuanlan.zhihu.com/p/144069088

- Linux装cudnn

https://stackoverflow.com/questions/66977227/could-not-load-dynamic-library-libcudnn-so-8-when-runni ...

- Nuget管理器下载插件出现依赖性相关无法正确下载

话不多说,直接上图: 上面我采用的是PM控制台下载EntityFrameWork最新版本,之所以要这样做,是因为利用Nuget管理器好像不咋管用呀,一直说这个依赖那个依赖啥的,还不如最底层 用命令控制 ...

- nginx 日志分析之 access.log 格式详解

说明:access.log 的格式是可以自己自定义,输出的信息格式在nginx.conf中设置 一般默认配置如下: http { ... log_format main '$remote_addr - ...