Gaussian Processes

原文地址:https://borgwang.github.io/ml/2019/07/28/gaussian-processes.html

一元高斯分布

概率密度函数:$$p(x) = \frac{1}{\sigma\sqrt{2\pi}}\mathrm{exp}(-\frac{(x-\mu)2}{2\sigma2}) \tag{1}$$

其中\(\mu\)和\(\sigma\)分别表示均值和方差,这个概率密度函数曲线画出来就是我们熟悉的钟形曲线,均值和方差唯一地决定了曲线的形状。

多元高斯分布

从一元高斯分布推广到多元高斯分布,假设各维度之间相互独立$$p(x_1, x_2, ..., x_n) = \prod_{i=1}^{n}p(x_i) \ =\frac{1}{(2\pi)^{\frac{n}{2}}\sigma_1\sigma_2...\sigma_n}\mathrm{exp}\left(-\frac{1}{2}\left [\frac{(x_1-\mu_1)2}{\sigma_12} + \frac{(x_2-\mu_2)2}{\sigma_22} + ... + \frac{(x_n-\mu_n)2}{\sigma_n2}\right]\right) \tag{2}$$其中\(\mu_1,\mu_2,\cdots\)和\(\sigma_1,\sigma_2,\cdots\)分别是第 1 维、第二维……的均值和方差。对上式向量和矩阵表示上式,令$$\boldsymbol{x - \mu}=[x_1-\mu_1, \ x_2-\mu_2,\ … \ x_n-\mu_n]^T \ K = \begin{bmatrix}

\sigma_1^2 & 0 & \cdots & 0\

0 & \sigma_2^2 & \cdots & 0\

\vdots & \vdots & \ddots & 0\

0 & 0 & 0 & \sigma_n^2

\end{bmatrix}$$

则:$$\sigma_1\sigma_2...\sigma_n = |K|^{\frac{1}{2}} \ \frac{(x_1-\mu_1)2}{\sigma_12} + \frac{(x_2-\mu_2)2}{\sigma_22} + ... + \frac{(x_n-\mu_n)2}{\sigma_n2}=(\boldsymbol{x-\mu})TK{-1}(\boldsymbol{x-\mu})$$

代入上式得到 $$p(\boldsymbol{x}) = (2\pi){-\frac{n}{2}}|K|{-\frac{1}{2}}\mathrm{exp}\left( -\frac{1}{2}(\boldsymbol{x-\mu})TK{-1}(\boldsymbol{x-\mu}) \right) \tag{3}$$

其中\(\boldsymbol{\mu} \in \mathbb{R}^n\)是均值向量,\(K \in \mathbb{R}^{n \times n}\)为协方差矩阵,由于我们假设了各维度直接相互独立,因此\(K\)是一个对角矩阵。在各维度变量相关时,上式的形式仍然一致,但此时协方差矩阵\(K\)不再是对角矩阵,只具备半正定和对称的性质。上式通常也简写为$$x \sim \mathcal{N}(\boldsymbol{\mu}, K)$$

无限元高斯分布

用一个例子来展示这个扩展的过程:MLSS 2012: J. Cunningham - Gaussian Processes for Machine Learning

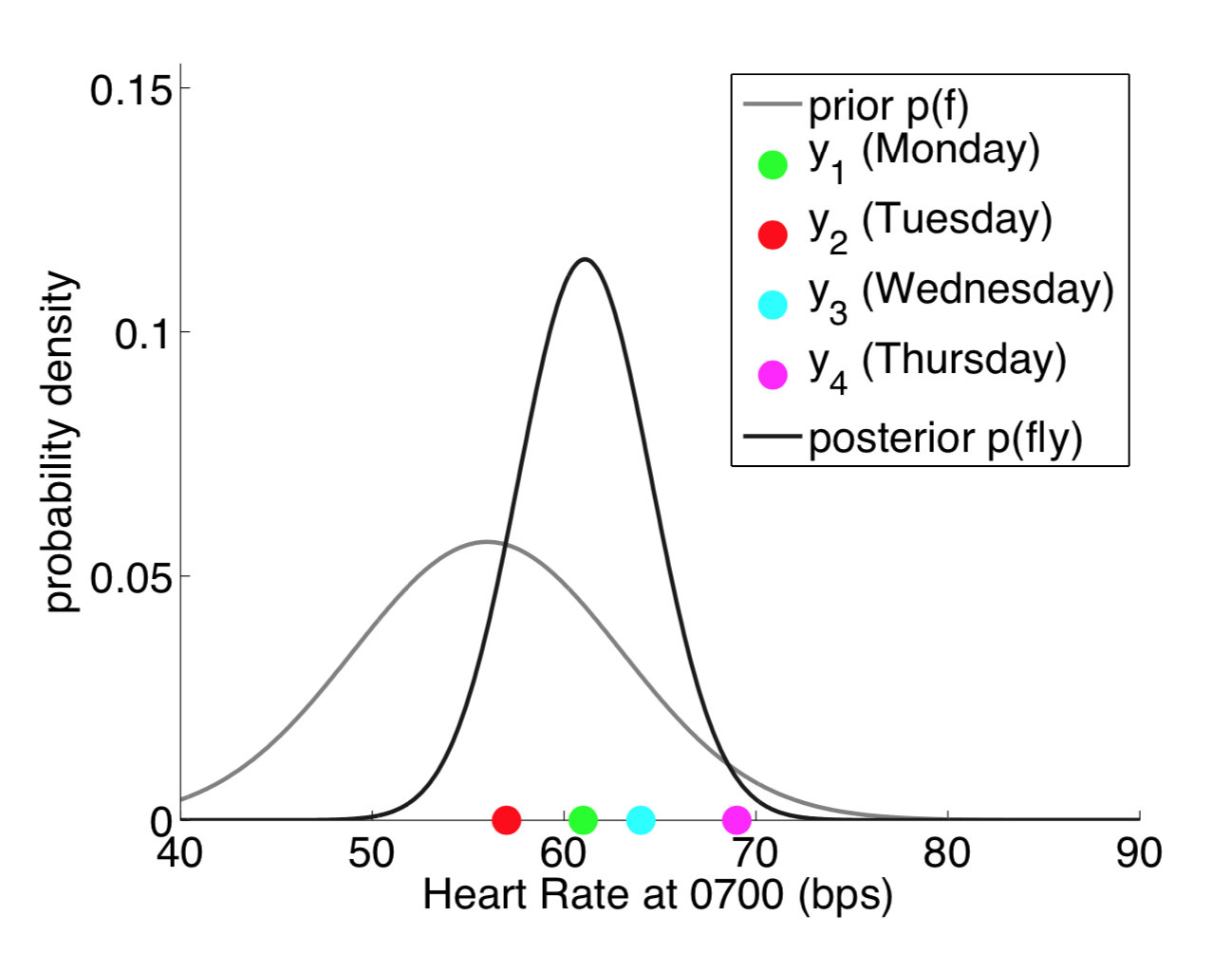

假设我们在周一到周四每天的 7:00 测试了 4 次心率,如图中 4 个点,可能的高斯分布如图所示(高瘦的曲线)。这是一个一元高斯分布,只有每天 7: 00 心率这个维度。

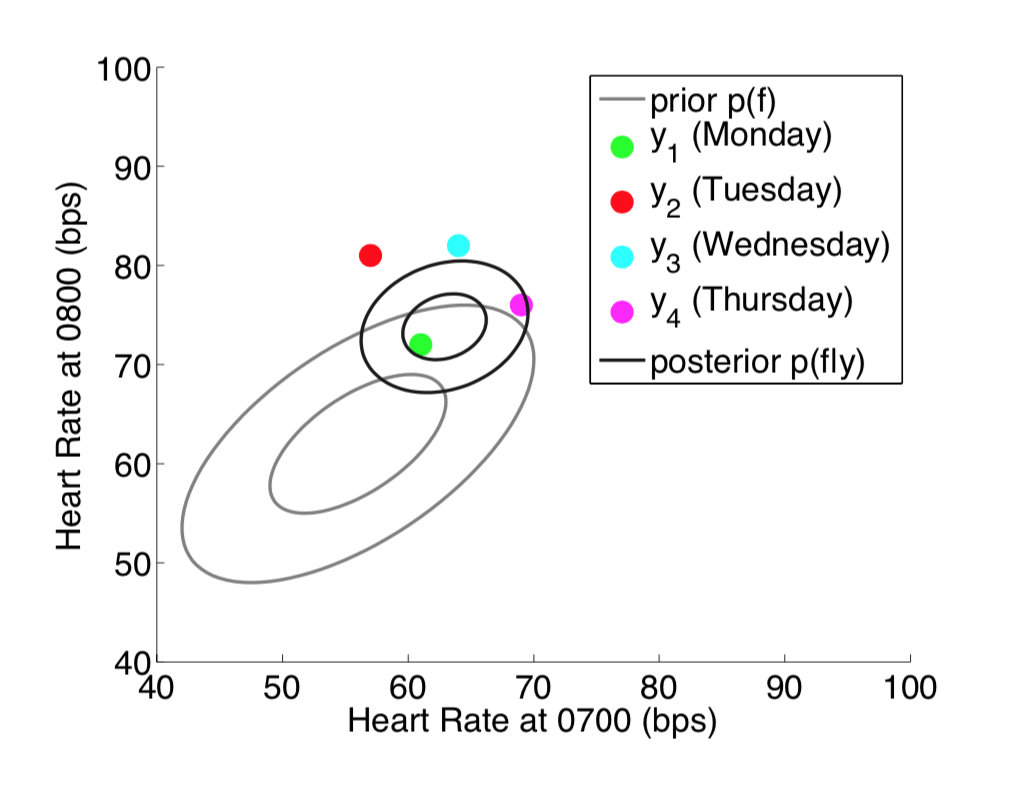

现在考虑不仅在每天的 7: 00 测心率,在 8:00 时也进行测量,这个时候变成两个维度(二元高斯分布),如图所示:

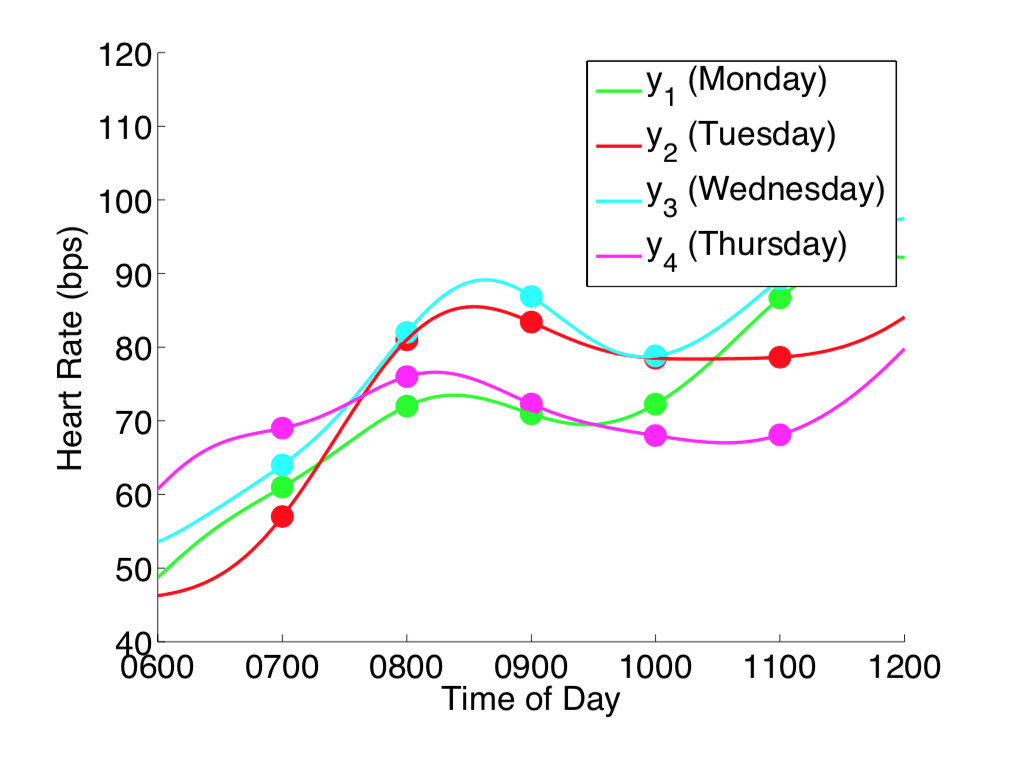

如果我们在每天的无限个时间点都进行测量,则变成了下图的情况。注意下图中把测量时间作为横轴,则每个颜色的一条线代表一个(无限个时间点的测量)无限维的采样。当对无限维进行采样得到无限多个点时,其实可以理解为对函数进行采样。

当从函数的视角去看待采样,理解了每次采样无限维相当于采样一个函数之后,原本的概率密度函数不再是点的分布 ,而变成了函数的分布。这个无限元高斯分布即称为高斯过程。

高斯过程正式地定义为:对于所有\(\boldsymbol{x} = [x_1, x_2, \cdots, x_n],f(\boldsymbol{x})=[f(x_1), f(x_2), \cdots, f(x_n)]\)都服从多元高斯分布,则称\(f\)是一个高斯过程,表示为$$f(\boldsymbol{x}) \sim \mathcal{N}(\boldsymbol{\mu}(\boldsymbol{x}), \kappa(\boldsymbol{x},\boldsymbol{x})) \tag{4}$$这里\(\boldsymbol{\mu}(\boldsymbol{x}): \mathbb{R^{n}} \rightarrow \mathbb{R^{n}}\)表示均值函数(Mean function),返回各个维度的均值;\(\kappa(\boldsymbol{x},\boldsymbol{x}) : \mathbb{R^{n}} \times \mathbb{R^{n}} \rightarrow \mathbb{R^{n\times n}}\)为协方差函数 Covariance Function(也叫核函数 Kernel Function)返回各个维度之间的协方差矩阵。一个高斯过程为一个均值函数和协方差函数唯一地定义,并且一个高斯过程的有限维度的子集都服从一个多元高斯分布(为了方便理解,可以想象二元高斯分布两个维度各自都服从一个高斯分布)。

核函数(协方差函数)

核函数是一个高斯过程的核心,核函数决定了一个高斯过程的性质。核函数在高斯过程中起的作用是生成一个协方差矩阵(相关系数矩阵),衡量任意两个点之间的“距离”。最常用的一个核函数为高斯核函数,也成为径向基函数 RBF。其基本形式如下。其中\(\sigma\)和\(l\)是高斯核的超参数。$$K(x_i,x_j)=\sigma^2\mathrm{exp}\left( -\frac{\left |x_i-x_j\right |_22}{2l2}\right)$$

高斯核函数的 python 实现如下:

import numpy as np

def gaussian_kernel(x1, x2, l=1.0, sigma_f=1.0):

"""Easy to understand but inefficient."""

m, n = x1.shape[0], x2.shape[0]

dist_matrix = np.zeros((m, n), dtype=float)

for i in range(m):

for j in range(n):

dist_matrix[i][j] = np.sum((x1[i] - x2[j]) ** 2)

return sigma_f ** 2 * np.exp(- 0.5 / l ** 2 * dist_matrix)

def gaussian_kernel_vectorization(x1, x2, l=1.0, sigma_f=1.0):

"""More efficient approach."""

dist_matrix = np.sum(x1**2, 1).reshape(-1, 1) + np.sum(x2**2, 1) - 2 * np.dot(x1, x2.T)

return sigma_f ** 2 * np.exp(-0.5 / l ** 2 * dist_matrix)

x = np.array([700, 800, 1029]).reshape(-1, 1)

print(gaussian_kernel_vectorization(x, x, l=500, sigma=10))

输出的协方差矩阵为

[[100. 98.02 80.53]

[ 98.02 100. 90.04]

[ 80.53 90.04 100. ]]

高斯过程更新

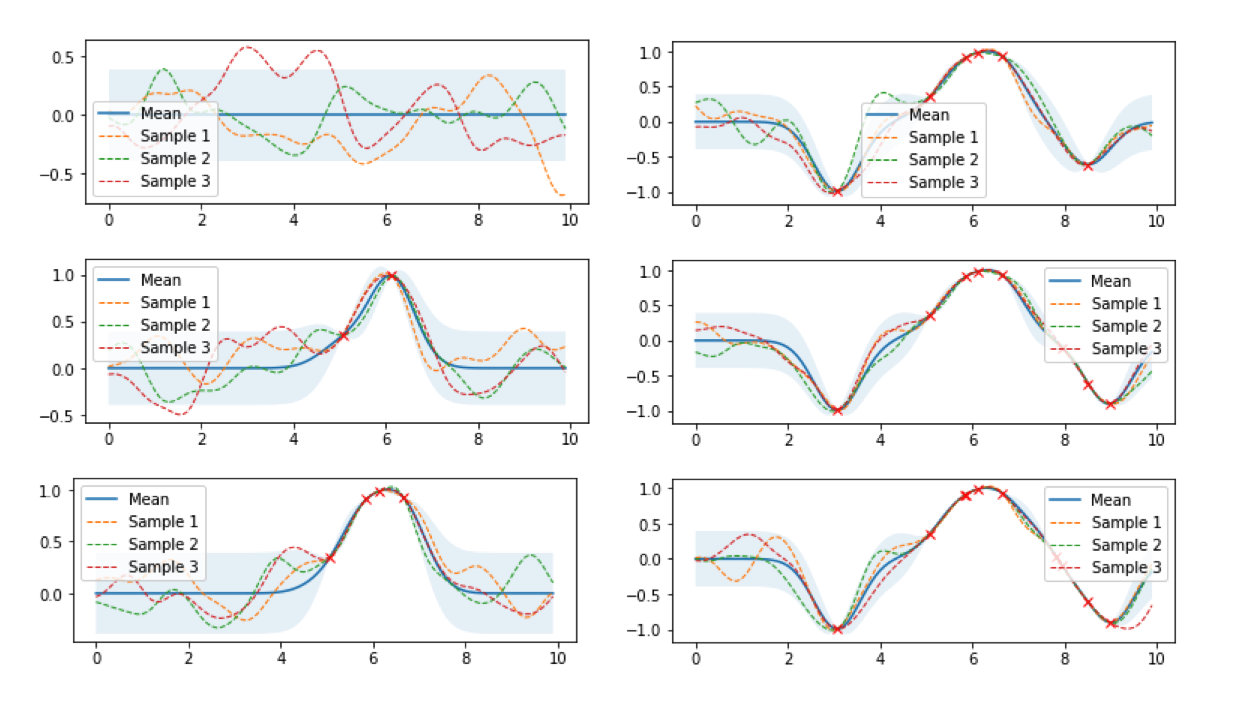

下图是高斯过程的可视化,其中蓝线是高斯过程的均值,浅蓝色区域 95% 置信区间(由协方差矩阵的对角线得到),每条虚线代表一个函数采样(这里用了 100 维模拟连续无限维)。左上角第一幅图是高斯过程的先验(这里用了零均值作为先验),后面几幅图展示了当观测到新的数据点的时候,高斯过程如何更新自身的均值函数和协方差函数。

将高斯过程的先验表示为\(f(\boldsymbol{x}) \sim \mathcal{N}(\boldsymbol{\mu}_{f}, K_{ff})\),如果现在我们观测到一些数据\((\boldsymbol{x'}, \boldsymbol{y})\),并且假设\(\boldsymbol{y}\)与\(f(\boldsymbol{x})\)服从联合高斯分布$$\begin{bmatrix}

f(\boldsymbol{x})\

\boldsymbol{y}\

\end{bmatrix} \sim \mathcal{N} \left(

\begin{bmatrix}

\boldsymbol{\mu_f}\

\boldsymbol{\mu_y}\

\end{bmatrix},

\begin{bmatrix}

K_{ff} & K_{fy}\

K_{fy}^T & K_{yy}\

\end{bmatrix}

\right)$$

其中\(K_{ff} = \kappa(\boldsymbol{x}, \boldsymbol{x})\),\(K_{fy}=\kappa(\boldsymbol{x}, \boldsymbol{x'})\),\(K_{yy} = \kappa(\boldsymbol{x'}, \boldsymbol{x'})\),则有$$f|\boldsymbol{y} \sim \mathcal{N}(K_{fy}K_{yy}{-1}\boldsymbol{y}+\boldsymbol{\mu_f},K_{ff}-K_{fy}K_{yy}{-1}K_{fy}^T) \tag{5}$$

公式(5)表明了给定数据\((\boldsymbol{x'}, \boldsymbol{y})\)之后函数的分布\(f\)仍然是一个高斯过程。

上式其实就是高斯过程回归的基本公式,首先有一个高斯过程先验分布,观测到一些数据(机器学习中的训练数据),基于先验和一定的假设(联合高斯分布)计算得到高斯过程后验分布的均值和协方差。

简单高斯过程回归实现

考虑代码实现一个高斯过程回归,API 接口风格采用 sciki-learn fit-predict 风格。由于高斯过程回归是一种非参数化的方法,每次的 inference 都需要利用所有的训练数据进行计算得到结果,因此并没有一个显式的训练模型参数的过程,所以 fit 方法只需要将训练数据记录下来,实际的 inference 在 predict 方法中进行。Python 代码如下

from scipy.optimize import minimize

class GPR:

def __init__(self, optimize=True):

self.is_fit = False

self.train_X, self.train_y = None, None

self.params = {"l": 0.5, "sigma_f": 0.2}

self.optimize = optimize

def fit(self, X, y):

# store train data

self.train_X = np.asarray(X)

self.train_y = np.asarray(y)

self.is_fit = True

def predict(self, X):

if not self.is_fit:

print("GPR Model not fit yet.")

return

X = np.asarray(X)

Kff = self.kernel(X, X) # (N,N)

Kyy = self.kernel(self.train_X, self.train_X) # (k,k)

Kfy = self.kernel(X, self.train_X) # (N,k)

Kyy_inv = np.linalg.inv(Kyy + 1e-8 * np.eye(len(self.train_X))) # (k,k)

mu = Kfy.dot(Kyy_inv).dot(self.train_y)

cov = self.kernel(X, X) - Kfy.dot(Kyy_inv).dot(Kfy.T)

return mu, cov

def kernel(self, x1, x2):

dist_matrix = np.sum(x1**2, 1).reshape(-1, 1) + np.sum(x2**2, 1) - 2 * np.dot(x1, x2.T)

return self.params["sigma_f"] ** 2 * np.exp(-0.5 / self.params["l"] ** 2 * dist_matrix)

def y(x, noise_sigma=0.0):

x = np.asarray(x)

y = np.cos(x) + np.random.normal(0, noise_sigma, size=x.shape)

return y.tolist()

train_X = np.array([3, 1, 4, 5, 9]).reshape(-1, 1)

train_y = y(train_X, noise_sigma=1e-4)

test_X = np.arange(0, 10, 0.1).reshape(-1, 1)

gpr = GPR()

gpr.fit(train_X, train_y)

mu, cov = gpr.predict(test_X)

test_y = mu.ravel()

uncertainty = 1.96 * np.sqrt(np.diag(cov))

plt.figure()

plt.title("l=%.2f sigma_f=%.2f" % (gpr.params["l"], gpr.params["sigma_f"]))

plt.fill_between(test_X.ravel(), test_y + uncertainty, test_y - uncertainty, alpha=0.1)

plt.plot(test_X, test_y, label="predict")

plt.scatter(train_X, train_y, label="train", c="red", marker="x")

plt.legend()

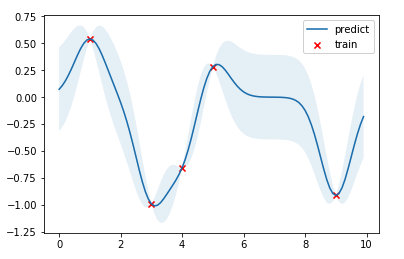

结果如下图,红点是训练数据,蓝线是预测值,浅蓝色区域是 95% 置信区间。真实的函数是一个 cosine 函数,可以看到在训练数据点较为密集的地方,模型预测的不确定性较低,而在训练数据点比较稀疏的区域,模型预测不确定性较高。

超参数优化

上文提到高斯过程是一种非参数模型,没有训练模型参数的过程,一旦核函数、训练数据给定,则模型就被唯一地确定下来。但是核函数本身是有参数的,比如高斯核的参数\(\sigma\)和\(l\),我们称为这种参数为模型的超参数(类似于 k-NN 模型中 k 的取值)。

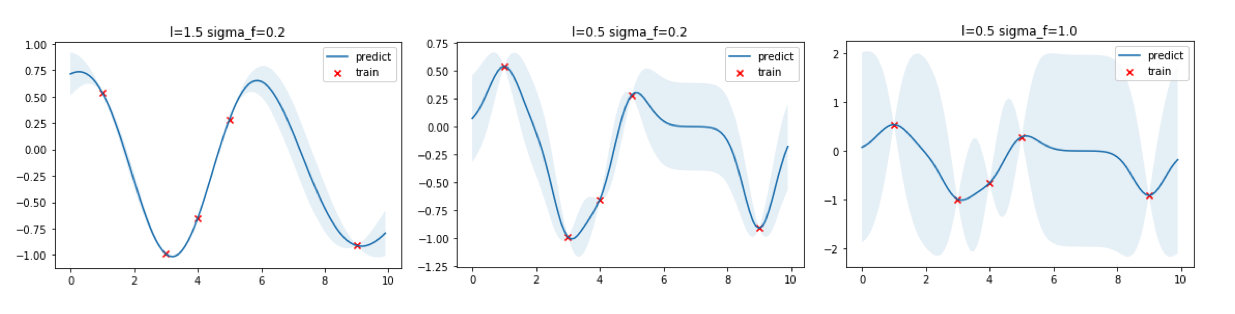

核函数本质上决定了样本点相似性的度量方法,进行影响到了整个函数的概率分布的形状。上面的高斯过程回归的例子中使用了\(\sigma=0.2\)和\(l=0.5\)的超参数,我们可以选取不同的超参数看看回归出来的效果。

从上图可以看出,\(l\)越大函数更加平滑,同时训练数据点之间的预测方差更小,反之\(l\)越小则函数倾向于更加“曲折”,训练数据点之间的预测方差更大;\(\sigma\)则直接控制方差大小,\(\sigma\)越大方差越大,反之亦然。

如何选择最优的核函数参数\(\sigma\)和\(l\)呢?答案最大化在这两个超参数下\(y\)出现的概率,通过最大化边缘对数似然(Marginal Log-likelihood)来找到最优的参数,边缘对数似然表示为$$\mathrm{log}\ p(\boldsymbol{y}|\sigma, l) = \mathrm{log} \ \mathcal{N}(\boldsymbol{0}, K_{yy}(\sigma, l)) = -\frac{1}{2}\boldsymbol{y}^T K_{yy}^{-1}\boldsymbol{y} - \frac{1}{2}\mathrm{log}\ |K_{yy}| - \frac{N}{2}\mathrm{log} \ (2\pi) \tag{6}$$

具体的实现中,我们在 fit 方法中增加超参数优化这部分的代码,最小化负边缘对数似然。

from scipy.optimize import minimize

class GPR:

def __init__(self, optimize=True):

self.is_fit = False

self.train_X, self.train_y = None, None

self.params = {"l": 0.5, "sigma_f": 0.2}

self.optimize = optimize

def fit(self, X, y):

# store train data

self.train_X = np.asarray(X)

self.train_y = np.asarray(y)

# hyper parameters optimization

def negative_log_likelihood_loss(params):

self.params["l"], self.params["sigma_f"] = params[0], params[1]

Kyy = self.kernel(self.train_X, self.train_X) + 1e-8 * np.eye(len(self.train_X))

return 0.5 * self.train_y.T.dot(np.linalg.inv(Kyy)).dot(self.train_y) + 0.5 * np.linalg.slogdet(Kyy)[1] + 0.5 * len(self.train_X) * np.log(2 * np.pi)

if self.optimize:

res = minimize(negative_log_likelihood_loss, [self.params["l"], self.params["sigma_f"]],

bounds=((1e-4, 1e4), (1e-4, 1e4)),

method='L-BFGS-B')

self.params["l"], self.params["sigma_f"] = res.x[0], res.x[1]

self.is_fit = True

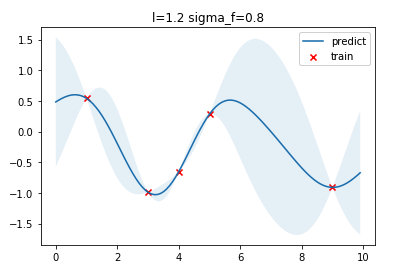

将训练、优化得到的超参数、预测结果可视化如下图,可以看到最优的\(l=1.2\),\(\sigma_f=0.8\)

这里用 scikit-learn 的 GaussianProcessRegressor 接口进行对比

from sklearn.gaussian_process import GaussianProcessRegressor

from sklearn.gaussian_process.kernels import ConstantKernel, RBF

# fit GPR

kernel = ConstantKernel(constant_value=0.2, constant_value_bounds=(1e-4, 1e4)) * RBF(length_scale=0.5, length_scale_bounds=(1e-4, 1e4))

gpr = GaussianProcessRegressor(kernel=kernel, n_restarts_optimizer=2)

gpr.fit(train_X, train_y)

mu, cov = gpr.predict(test_X, return_cov=True)

test_y = mu.ravel()

uncertainty = 1.96 * np.sqrt(np.diag(cov))

# plotting

plt.figure()

plt.title("l=%.1f sigma_f=%.1f" % (gpr.kernel_.k2.length_scale, gpr.kernel_.k1.constant_value))

plt.fill_between(test_X.ravel(), test_y + uncertainty, test_y - uncertainty, alpha=0.1)

plt.plot(test_X, test_y, label="predict")

plt.scatter(train_X, train_y, label="train", c="red", marker="x")

plt.legend()

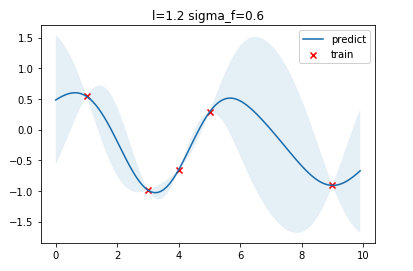

得到结果为\(l=1.2\),\(\sigma_f=0.6\),这个与我们实现的优化得到的超参数有一点点不同,可能是实现的细节有所不同导致。

多维输入

我们上面讨论的训练数据都是一维的,高斯过程直接可以扩展于多维输入的情况,直接将输入维度增加即可。

def y_2d(x, noise_sigma=0.0):

x = np.asarray(x)

y = np.sin(0.5 * np.linalg.norm(x, axis=1))

y += np.random.normal(0, noise_sigma, size=y.shape)

return y

train_X = np.random.uniform(-4, 4, (100, 2)).tolist()

train_y = y_2d(train_X, noise_sigma=1e-4)

test_d1 = np.arange(-5, 5, 0.2)

test_d2 = np.arange(-5, 5, 0.2)

test_d1, test_d2 = np.meshgrid(test_d1, test_d2)

test_X = [[d1, d2] for d1, d2 in zip(test_d1.ravel(), test_d2.ravel())]

gpr = GPR(optimize=True)

gpr.fit(train_X, train_y)

mu, cov = gpr.predict(test_X)

z = mu.reshape(test_d1.shape)

fig = plt.figure(figsize=(7, 5))

ax = Axes3D(fig)

ax.plot_surface(test_d1, test_d2, z, cmap=cm.coolwarm, linewidth=0, alpha=0.2, antialiased=False)

ax.scatter(np.asarray(train_X)[:,0], np.asarray(train_X)[:,1], train_y, c=train_y, cmap=cm.coolwarm)

ax.contourf(test_d1, test_d2, z, zdir='z', offset=0, cmap=cm.coolwarm, alpha=0.6)

ax.set_title("l=%.2f sigma_f=%.2f" % (gpr.params["l"], gpr.params["sigma_f"]))

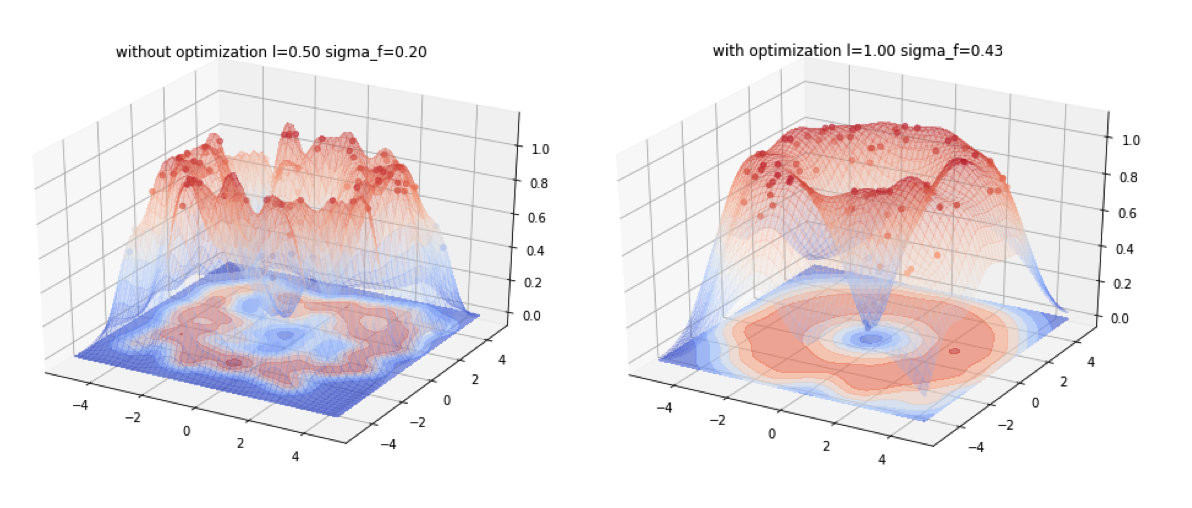

下面是一个二维输入数据的告你过程回归,左图是没有经过超参优化的拟合效果,右图是经过超参优化的拟合效果。

Gaussian Processes的更多相关文章

- PRML读书会第六章 Kernel Methods(核函数,线性回归的Dual Representations,高斯过程 ,Gaussian Processes)

主讲人 网络上的尼采 (新浪微博:@Nietzsche_复杂网络机器学习) 网络上的尼采(813394698) 9:16:05 今天的主要内容:Kernel的基本知识,高斯过程.边思考边打字,有点慢, ...

- Introduction to Gaussian Processes

Introduction to Gaussian Processes Gaussian processes (GP) are a cornerstone of modern machine learn ...

- [Bayesian] “我是bayesian我怕谁”系列 - Gaussian Process

科班出身,贝叶斯护体,正本清源,故拿”九阳神功“自比,而非邪气十足的”九阴真经“: 现在看来,此前的八层功力都为这第九层作基础: 本系列第九篇,助/祝你早日hold住神功第九重,加入血统纯正的人工智能 ...

- Gaussian Process for Regression

python风控评分卡建模和风控常识(博客主亲自录制视频教程) https://study.163.com/course/introduction.htm?courseId=1005214003&am ...

- 【翻译】拟合与高斯分布 [Curve fitting and the Gaussian distribution]

参考与前言 英文原版 Original English Version:https://fabiandablander.com/r/Curve-Fitting-Gaussian.html 如何通俗易懂 ...

- 【机器学习Machine Learning】资料大全

昨天总结了深度学习的资料,今天把机器学习的资料也总结一下(友情提示:有些网站需要"科学上网"^_^) 推荐几本好书: 1.Pattern Recognition and Machi ...

- Shogun网站上的关于主流机器学习工具包的比较

Shogun网站上的关于主流机器学习工具包的比较: http://www.shogun-toolbox.org/page/features/ created last updated main l ...

- Pattern Recognition And Machine Learning读书会前言

读书会成立属于偶然,一次群里无聊到极点,有人说Pattern Recognition And Machine Learning这本书不错,加之有好友之前推荐过,便发了封群邮件组织这个读书会,采用轮流讲 ...

- lecture16-联合模型、分层坐标系、超参数优化及本课未来的探讨

这是HInton的第16课,也是最后一课. 一.学习一个图像和标题的联合模型 在这部分,会介绍一些最近的在学习标题和描述图片的特征向量的联合模型上面的工作.在之前的lecture中,介绍了如何从图像中 ...

随机推荐

- CMU-Multimodal SDK Version 1.1 (mmsdk)使用方法总结

年10月26日 星期六 mmdatasdk: module for downloading and procesing multimodal datasets using computational ...

- 记一次Spring boot集成mybatis错误修复过程 Failed to configure a DataSource: 'url' attribute is not specified and no embedded datasource could be configured.

最近自己写了一份代码签入到github,然后拉下来运行报下面的错误 Error starting ApplicationContext. To display the conditions repor ...

- 教你玩转Git-合并冲突

Git 是一个开源的分布式版本控制系统,用于敏捷高效地处理任何或小或大的项目.Git 是 Linus Torvalds 为了帮助管理 Linux 内核开发而开发的一个开放源码的版本控制软件.Git 与 ...

- JavaScript笔记目录

JavaScript笔记目录 一.JavaScript简介 二.在HTML中使用JavaScript ...持续更新中,敬请期待

- 1. vue.js介绍

1. 什么是vue.js Vue.js 是目前最火的一个前端框架,React是最流行的一个前端框架(React除了开发网站,还可以开发手机App, Vue语法也是可以用于进行手机App开发的,需要借助 ...

- postgresql基于备份点PITR恢复

实验目的: 01.基于备份点直接恢复数据库 02.基于备份点后续增量wal日志恢复到特定的时间点 实验环境: centos7 postgresql9.5 01.安装postgresql9.5 post ...

- 阿里云ECS-使用putty产品psftp工具上传下载

本人windows10,安装了winscp3,原本可以简单易用,但天空不作美,死活不让我连接,无奈,只能换命令行方式, 好在,putty提供了一个小工具,psftp,不过,需要去官网下载完整版才有哦, ...

- 浅谈Python设计模式 - 代理模式

声明:本系列文章主要参考<精通Python设计模式>一书,并且参考一些资料,结合自己的一些看法来总结而来. 一.在某些应用中,我们想要在访问某个对象之前执行一个或者多个重要的操作,例如,访 ...

- Django 之 cookie & session

Cookie的由来 大家都知道HTTP协议是无状态的. 无状态的意思是每次请求都是独立的,它的执行情况和结果与前面的请求和之后的请求都无直接关系,它不会受前面的请求响应情况直接影响,也不会直接影响后面 ...

- python统计两个字符串从首字符开始最大连续相同的字符数

在python中统计两个字符串从首字符开始最大连续相同的字符数,函数如下: def get_num(s1, s2): num = 0 len_s1 = len(s1) list_s1 = [] for ...