手把手教你用Python搭建自己的量化回测框架【均值回归策略】

手把手教你用Python搭建自己的量化回测框架【均值回归策略】

引言

大部分量化策略都可以归类为均值回归与动量策略。事实上,只有当股票价格是均值回归或趋势的,交易策略才能盈利。否则,价格是随机游走的,交易将无利可图。均值回归是金融学的一个重要概念,指股票价格无论高于或低于价值中枢都会以很高的概率向价值中枢回归的趋势。中国古语“盛极而衰,否极泰来”,就暗含着均值回归的思想。如果说要为均值回归寻找一个比较合理的理论解释,不妨借鉴一下索罗斯的“反身性理论”。索罗斯认为。市场中存在正反馈和负反馈组成的反馈环(系统理论里的概念),其中正反馈是自我强化的过程(惯性或趋势),而负反馈是一个自我纠正的过程,倾向于把价格带回到均值附近,如股票经过大幅上涨后,总有一些交易者会因为股票价格过高而抛售,一旦没有足够的买盘跟进,少数人的抛售就会引起价格下跌,而价格的下跌会引起更多人的抛售,从而形成下跌的正反馈效应。本文以Zscore为指标构建均值回归的交易策略,并使用Pandas搭起基于研究的量化回测框架,以后将逐渐转向使用面向对象的编程方法来搭建基于事件驱动的量化回测系统(基于事件驱动的回测框架是主流)。

策略思想

均值回归策略的思想在引言中已有所介绍, 此处不详细展开。其实,大家熟知的巴菲特价值投资策略和索罗斯的“反身”交易策略,从本质上来看都是均值回归理论的应用,所不同的是前者是基于价值低点向高点回归做多获得收益,后者则是通过泡沫破灭价值从高点向低点回归时做空进行投机获利。均值回归策略的思想很容易理解,实际操作中有很多构建的方法,比较常见的利用股价收益率偏离某段期间均值的若干个标准为阈值作为均值回归策略的买入卖出信号。下面将基于该原理,计算股价收益率的Zscore值,即以标准差为单位来衡量某一日收益率与平均收益率之间的离差情况。Talk is cheap, show your code!下面直接给出使用Python构建量化回测框架的过程和回测结果。

使用Python进行策略回测

01 数据准备与探索分析

全文使用tushare获取股票数据,在Jupyter notebook上运行代码。长期关注本公众号的朋友不难发现,第一段代码基本上在每篇文章中都会出现,引入可能用到的库以及从tushare上下载数据,这一段可以作为数据分析的模板,在以后的文章中可能会省略掉,直接上核心代码。

#先引入后面可能用到的包(package)

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

sns.set()

%matplotlib inline

#正常显示画图时出现的中文和负号

from pylab import mpl

mpl.rcParams['font.sans-serif']=['SimHei']

mpl.rcParams['axes.unicode_minus']=False

#使用tushare获取交易数据

#设置token

import tushare as ts

token='输入在tushare.pro上获取的token'

ts.set_token(token)

pro=ts.pro_api(token)

#pro=ts.pro_api(token)

index={'上证综指': '000001.SH','深证成指': '399001.SZ',

'沪深300': '000300.SH','创业板指': '399006.SZ',

'上证50': '000016.SH','中证500': '000905.SH',

'中小板指': '399005.SZ','上证180': '000010.SH'}

#获取当前交易的股票代码和名称

def get_code():

df = pro.stock_basic(exchange='', list_status='L')

codes=df.ts_code.values

names=df.name.values

stock=dict(zip(names,codes))

#合并指数和个股成一个字典

stocks=dict(stock,**index)

return stocks

#获取行情数据

def get_data(stock,start='20151009',end=''):

#如果代码在字典index里,则取的是指数数据

code=get_code()[stock]

if code in index.values():

df=ts.pro_bar(ts_code=code,asset='I',start_date=start, end_date=end)

#否则取的是个股数据

else:

df=ts.pro_bar(ts_code=code, adj='qfq',start_date=start, end_date=end)

#将交易日期设置为索引值

df.index=pd.to_datetime(df.trade_date)

df=df.sort_index()

return df

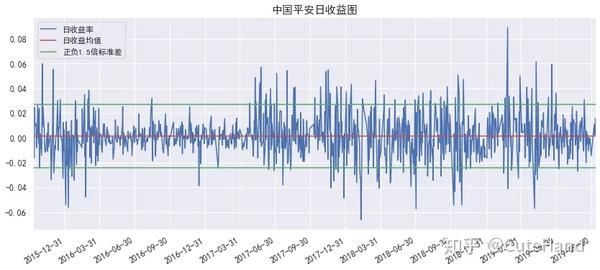

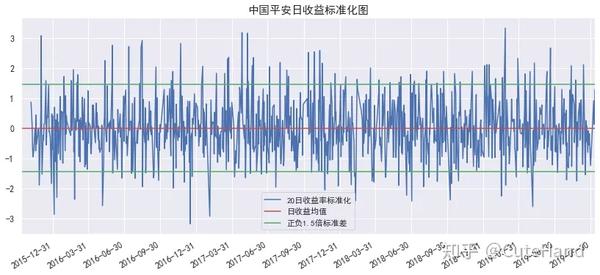

从中国平安的股价走势来看,其单边趋势强于震荡趋势,因此均值回归策略可能不是中国平安在这段期间的最优策略,下面的回测结果将进一步展示。下面先来看看中国平安股票日收益率的波动及对标准差的偏离情况。日收益率图显示存在明显波动集聚的情况。日收益率标准化图是计算日收益率的滚动20日Zscore值,即当前收益率对其20日均值的标准差偏离度,此时波动集聚的情况不存在了。图中设定1.5倍标准差为阈值,偏离绿色线的点将作为买入卖出信号。

df=get_data('中国平安')

#df.tail()

returns=df.close.pct_change().dropna()

returns.plot(figsize=(14,6),label='日收益率')

plt.title('中国平安日收益图',fontsize=15)

my_ticks = pd.date_range('2015-10-1','2019-10-11',freq='q')

plt.xticks(my_ticks,fontsize=12)

plt.yticks(fontsize=12)

plt.xlabel('',fontsize=12)

# 将右边、上边的两条边颜色设置为空 其实就相当于抹掉这两条边

plt.axhline(returns.mean(), color='r',label='日收益均值')

plt.axhline(returns.mean()+1.5*returns.std(), color='g',label='正负1.5倍标准差')

plt.axhline(returns.mean()-1.5*returns.std(), color='g')

plt.legend()

ax = plt.gca()

ax.spines['right'].set_color('none')

ax.spines['top'].set_color('none')

plt.show()

ret_20=returns.rolling(20).mean()

std_20=returns.rolling(20).std()

score=((returns-ret_20)/std_20)

score.plot(figsize=(14,6),label='20日收益率标准化')

plt.title('中国平安日收益标准化图',fontsize=15)

my_ticks = pd.date_range('2015-10-1','2019-10-11',freq='q')

plt.xticks(my_ticks,fontsize=12)

plt.yticks(fontsize=12)

plt.xlabel('',fontsize=12)

plt.axhline(score.mean(), color='r',label='日收益均值')

plt.axhline(score.mean()+1.5*score.std(), color='g',label='正负1.5倍标准差')

plt.axhline(score.mean()-1.5*score.std(), color='g')

plt.legend()

ax = plt.gca()

ax.spines['right'].set_color('none')

ax.spines['top'].set_color('none')

plt.show()

策略设计与回测

加载数据

这里加载了open、close、low、high和vol数据主要是为了后面的可视化分析。数据获取中以沪深300指数作为参考基准,读者可以根据需要进行修改。

#获取数据

def data_feed(stock,start='20151009',end=''):

#获取个股数据

df=get_data(stock,start,end)[['open','close','low','high','vol']]

#指数数据,作为参照指标

df['hs300']=get_data('沪深300',start,end).close.pct_change()

#计算收益率

df['rets']=df.close.pct_change().dropna()

return df.dropna()交易策略

计算日收益率的滚动20日Zscore值,当Zscore小于-1.5并且第二天开盘没有涨停时,在第二天开盘买入;当Zscore大于1.5且第二天开盘没有跌停时,在第二天开盘卖出,每次都是全仓买卖。

def MR_Strategy(df,lookback=20,buy_threshold=-1.5,sell_threshold=1.5,cost=0.0):

'''输入参数:

df为数据表: 包含open,close,low,high,vol,标的收益率rets,指数收益率数据hs300

lookback为均值回归策略参数,设置统计区间长度,默认20天

buy_threshold:买入参数,均值向下偏离标准差的倍数,默认-1.5

sell_threshold:卖出参数,均值向上偏离标准差的倍数,默认1.5

cost为手续费+滑点价差,可以根据需要进行设置,默认为0.0

'''

#计算均值回归策略的Zscore值

ret_lb=df.rets.rolling(lookback).mean()

std_lb=df.rets.rolling(lookback).std()

df['score']=(df.rets-ret_lb)/std_lb

df.dropna(inplace=True)

#设计买卖信号,为尽量贴近实际,加入涨跌停不能买卖的限制

#当Zscore值小于-1.5且第二天开盘没有涨停发出买入信号设置为1

df.loc[(df.score<buy_threshold) &(df['open'] < df['close'].shift(1) * 1.097), 'signal'] = 1

#当Zscore值大于1.5且第二天开盘没有跌停发出卖入信号设置为0

df.loc[(df.score>sell_threshold) &(df['open'] > df['close'].shift(1) * 0.903), 'signal'] = 0

df['position']=df['signal'].shift(1)

df['position'].fillna(method='ffill',inplace=True)

df['position'].fillna(0,inplace=True)

#根据交易信号和仓位计算策略的每日收益率

df.loc[df.index[0], 'capital_ret'] = 0

#今天开盘新买入的position在今天的涨幅(扣除手续费)

df.loc[df['position'] > df['position'].shift(1), 'capital_ret'] = \

(df['close'] / df['open']-1) * (1- cost)

#卖出同理

df.loc[df['position'] < df['position'].shift(1), 'capital_ret'] = \

(df['open'] / df['close'].shift(1)-1) * (1-cost)

# 当仓位不变时,当天的capital是当天的change * position

df.loc[df['position'] == df['position'].shift(1), 'capital_ret'] = \

df['rets'] * df['position']

#计算标的、策略、指数的累计收益率

df['capital_line']=(df.capital_ret+1.0).cumprod()

df['rets_line']=(df.rets+1.0).cumprod()

df['hs300_line']=(df.hs300+1.0).cumprod()

return df计算策略的评价指标

完整代码只在知识星球上分享,可扫描最下方二维码加入。

# 根据每次买入的结果,计算相关指标

def trade_indicators(df):

由于篇幅所限,此处代码省略

#df为策略返回的数据框,包含策略的收益率

# 计算资金曲线

# 记录买入或者加仓时的日期和初始资产

# 输出账户交易各项指标

def performance(df):

由于篇幅所限,此处代码省略

#df为策略返回的数据框,包含策略的收益率

# 计算每一年(月,周)股票,资金曲线的收益

# 计算策略的年(月,周)胜率

#计算总收益率、年化收益率和风险指标

#对策略和标的股票累计收益率进行可视化

def plot_performance(df,stock):

由于篇幅所限,此处代码省略

#df为策略返回的数据框,包含策略的收益率

#stock为回测的股票简称

def plot_strategy_signal(df,trade,stock):

由于篇幅所限,此处代码省略

#对K线图和买卖信号进行可视化

#使用pyecharts 0.5.11版本

#将上述函数整合成一个执行函数

def main(stock,start,end):

d0=data_feed(stock,start,end)

d1=MR_Strategy(d0)

print(f'回测标的:{stock}')

print(f'回测期间:{start}—{end}')

trade=trade_indicators(d1)

performance(d1)

plot_performance(d1,stock)

return d1,trade

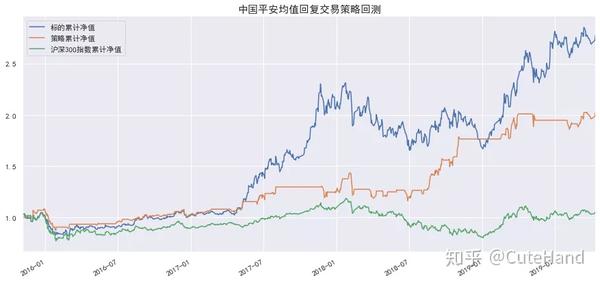

stock='中国平安'

d1,trade=main(stock,'20151009','20191011')

plot_strategy_signal(d1,trade,stock)输出回测结果

回测标的:中国平安

回测期间:20151009—20191011==============每笔交易收益率及同期股票涨跌幅===============

start_date end_date trade_return stock_return

16 2015-11-30 2015-12-03 0.054617 0.062943

21 2015-12-07 2015-12-15 0.014286 0.008871

37 2015-12-29 2016-02-01 -0.155182 -0.172830

74 2016-02-26 2016-03-03 0.031370 0.049032

123 2016-05-09 2016-05-13 0.005099 0.010190

156 2016-06-27 2016-07-13 0.046194 0.040052

180 2016-07-29 2016-08-10 0.001848 0.002772

193 2016-08-17 2016-09-20 0.033013 0.033413

220 2016-09-27 2016-10-31 0.004965 0.006689

242 2016-11-03 2016-11-22 0.035270 0.043629

262 2016-12-01 2017-01-17 -0.007703 -0.009634

303 2017-02-06 2017-02-21 0.030497 0.032285

346 2017-04-10 2017-04-26 0.000273 0.024861

365 2017-05-08 2017-05-11 0.068169 0.067365

391 2017-06-15 2017-07-06 0.068447 0.088540

418 2017-07-24 2017-08-02 0.052418 0.040032

502 2017-11-24 2017-12-11 -0.039784 -0.014396

526 2017-12-28 2018-01-16 0.104979 0.106040

548 2018-01-30 2018-02-14 -0.074074 -0.060932

582 2018-03-26 2018-04-11 -0.013005 -0.037411

604 2018-04-27 2018-05-09 -0.007082 -0.002692

626 2018-05-31 2018-06-01 0.013092 0.016323

639 2018-06-20 2018-07-02 -0.058481 -0.110647

648 2018-07-03 2018-07-10 0.061150 0.053605

670 2018-08-02 2018-08-08 0.002356 -0.022110

680 2018-08-16 2018-09-05 0.142426 0.101175

695 2018-09-06 2018-09-25 0.077294 0.080475

712 2018-10-09 2018-10-22 0.021354 0.048627

727 2018-10-30 2018-11-05 0.108334 0.073872

799 2019-02-18 2019-02-19 0.026291 0.038420

806 2019-02-27 2019-04-01 0.109530 0.122698

851 2019-05-07 2019-05-13 -0.030937 -0.031403

912 2019-08-01 2019-08-13 -0.017714 -0.034963

930 2019-08-27 2019-09-16 0.057058 0.052755====================账户交易的各项指标=====================

交易次数为:34 最长持有天数为:47

每次平均涨幅为:0.022540

单次最大盈利为:0.142426 单次最大亏损为:-0.155182

年均买卖次数为:8.953824

最大连续盈利次数为:8 最大连续亏损次数为:3

策略年胜率为:80.0%

策略月胜率为:77.5%

策略周胜率为:59.26%

总收益率: 策略102.33%,股票177.87%, 指数5.55%

年化收益率:策略20.19%, 股票30.56%,指数1.42%

最大回撤: 策略19.17%, 股票28.54%,指数32.46%

策略Alpha: 0.2, Beta:0.43,夏普比率:1.92

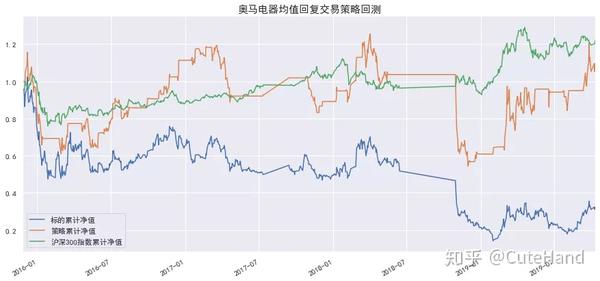

stock='奥马电器'

d1,trade=main(stock,'20151009','20191011')

plot_strategy_signal(d1,trade,stock)

回测标的:奥马电器

回测期间:20151009—20191011

==============每笔交易收益率及同期股票涨跌幅===============

略

====================账户交易的各项指标=====================

交易次数为:24 最长持有天数为:65

每次平均涨幅为:0.014195

单次最大盈利为:0.491054 单次最大亏损为:-0.452403

年均买卖次数为:6.522710

最大连续盈利次数为:4 最大连续亏损次数为:2

策略年胜率为:40.0%

策略月胜率为:65.0%

策略周胜率为:51.89%

总收益率: 策略8.18%,股票-68.03%, 指数22.43%

年化收益率:策略2.46%, 股票-29.7%,指数6.45%

最大回撤: 策略56.72%, 股票86.1%,指数26.39%

策略Alpha: -0.01, Beta:0.59,夏普比率:0.37

stock='九州通'

d1,trade=main(stock,'20151009','20191011')

plot_strategy_signal(d1,trade,stock)

回测标的:九州通

回测期间:20151009—20191011

==============每笔交易收益率及同期股票涨跌幅===============

略

====================账户交易的各项指标=====================

交易次数为:33 最长持有天数为:50

每次平均涨幅为:0.006272

单次最大盈利为:0.103585 单次最大亏损为:-0.142085

年均买卖次数为:8.665468

最大连续盈利次数为:6 最大连续亏损次数为:3

策略年胜率为:60.0%

策略月胜率为:58.54%

策略周胜率为:51.69%

总收益率: 策略16.93%,股票-27.96%, 指数1.57%

年化收益率:策略4.21%, 股票-8.28%,指数0.41%

最大回撤: 策略25.56%, 股票49.51%,指数32.46%

策略Alpha: 0.04, Beta:0.39,夏普比率:0.31

结语

本文主要介绍了均值回测策略的基本思想,以及使用Pandas构建基于研究的量化回测框架对策略进行回测,回测结果比较直观(感兴趣的朋友可以把交易费用和滑点价差考虑进去,文中设置为0了)。当然,上述回测框架还存在一些细节问题需要完善,而且基于研究的回测框架和基于pandas的向量式编程存在一定的局限性,尽管容易理解,但不适合用于处理更复杂的交易情形。以后有机会将为大家介绍使用面向对象编程(Class类)的方法构建基于事件驱动的量化回测框架,可以借鉴backtrader、zipline等开源框架。尽管均值回归非常普遍,但要准确回测一个盈利的均值回归策略却存在很多陷阱。比如,许多历史金融数据库中都包含报价错误,而这些错误可能会抬高均值回归策略的业绩。另外,存活偏差也会影响均值回归策略的回测,即那些股价一直下跌最后退市而没有出现均值回归的股票早已从数据库中剔除。对于均值回归策略而言,典型的结果就是套利机会的逐步消失,从而使得收益率逐渐降低至零。当套利机会消失殆尽时,均值回归策略就变得没那么有效,因为越来越多的交易信号来自于股票估值的基本面变化,而这并不会均值回归。

手把手教你用Python搭建自己的量化回测框架【均值回归策略】的更多相关文章

- 手把手教你认识并搭建Nginx

手把手教你认识并搭建Nginx Nginx (“engine x”) 是一个高性能的 HTTP 和 反向代理 服务器,也是一个 IMAP/POP3/SMTP 代理服务器. Nginx 是由 Igor ...

- 手把手教你用vue-cli搭建vue项目

手把手教你用vue-cli搭建vue项目 本篇主要是利用vue-cli来搭建vue项目,其中前提是node和npm已经安装好,文章结尾将会简单提到一个简单的例子.使用vue-cli搭建项目最开始我也是 ...

- 沉淀,再出发——手把手教你使用VirtualBox搭建含有三个虚拟节点的Hadoop集群

手把手教你使用VirtualBox搭建含有三个虚拟节点的Hadoop集群 一.准备,再出发 在项目启动之前,让我们看一下前面所做的工作.首先我们掌握了一些Linux的基本命令和重要的文件,其次我们学会 ...

- 手把手教你用webpack3搭建react项目(开发环境和生产环境)(一)

开发环境和生产环境整个配置源码在github上,源码地址:github-webpack-react 如果觉得有帮助,点个Star谢谢!! (一)是开发环境,(二)是生产环境. 一.首先创建packag ...

- 手把手教你使用 VuePress 搭建个人博客

手把手教你使用 VuePress 搭建个人博客 有阅读障碍的同学,可以跳过第一至四节,下载我写好的工具包: git clone https://github.com/zhangyunchencc/vu ...

- 手把手教你吧Python应用到实际开发 不再空谈悟法☝☝☝

手把手教你吧Python应用到实际开发 不再空谈悟法☝☝☝ 想用python做机器学习吗,是不是在为从哪开始挠头?这里我假定你是新手,这篇文章里咱们一起用Python完成第一个机器学习项目.我会手把手 ...

- 手把手教你吧Python应用到实际开发 不再空谈悟法✍✍✍

手把手教你吧Python应用到实际开发 不再空谈悟法 整个课程都看完了,这个课程的分享可以往下看,下面有链接,之前做java开发也做了一些年头,也分享下自己看这个视频的感受,单论单个知识点课程本身没问 ...

- 手把手教你把Python应用到实际开发 不再空谈语法

手把手教你把Python应用到实际开发 不再空谈语法 整个课程都看完了,这个课程的分享可以往下看,下面有链接,之前做java开发也做了一些年头,也分享下自己看这个视频的感受,单论单个知识点课程本身没问 ...

- SpringCloud学习之手把手教你用IDEA搭建入门项目(三)

本篇博客是承接上一篇<手把手教你用IDEA搭建SpringCloud入门项目(二)>,不清楚的请到我的博客空间查看后再看本篇博客,上面两篇博客成功创建了一个简单的SpringCloud项目 ...

随机推荐

- 51 Nod 1069 Nim游戏

分析: a1 xor a2 xor a3 ... xor an !=0 则为必胜态 a1 xor a2 xor a3 ... xor an ==0 则为必败态 也就是说只要计算异或值,如果非零则A赢, ...

- 【Python】爬虫汇总

主要流程: 获取url下载网页从网页中找寻自己需要的保存(解析+输出)主要概念URL:分大小写统一资源定位符,对可以从互联网上得到的资源的位置和访问方法的一种简洁的表示,是互联网上标准资源的地址.互联 ...

- 【转】Diamond -- 分布式配置中心

特别提示:本人博客部分有参考网络其他博客,但均是本人亲手编写过并验证通过.如发现博客有错误,请及时提出以免误导其他人,谢谢!欢迎转载,但记得标明文章出处:http://www.cnblogs.com/ ...

- 2019Java第十四周课程总结

关于记事本代码上周已经写过了,这次把他粘过来了,如下: 记事本 package jishiben; import java.awt.event.ActionEvent; import java.awt ...

- 7. 进行图片的数据补全和增强(随机亮度,随机饱和度,随机翻转) Image.open(进行图片的读入) 2.ImageEnhance.Brightness(亮度变化) 3.ImageEnhance.Contrast(饱和度变化) 4.enhance_image.transpose(图片随机翻转) 5.enhance_image.save(进行图片保存)

1.Image.open(image_path) 进行图片的打开 参数说明:image_path 表示图片的路径 2. ImageEnhance.Brightness(image) # 进行图片的 ...

- 浏览器端-W3School-HTML:HTML DOM Area 对象

ylbtech-浏览器端-W3School-HTML:HTML DOM Area 对象 1.返回顶部 1. HTML DOM Area 对象 Area 对象 Area 对象代表图像映射的一个区域(图像 ...

- RN的win7开发环境部署和问题解决

1安装node,配置环境变量 2.安装Android studioe,配置环境变量 3.安装python2 注意 Node 的版本必须高于 8.3,Python 的版本必须为 2.x(不支持 3.x) ...

- kotlin之数组

一.使用arrayOf函数定义可以存储任意值的数组 var arr1 = arrayOf(1,2,3,'a') println(arr1[3]) 二.使用arrayOfNulls函数定义数组 var ...

- Windows监控——性能指标详解(转)

http://blog.csdn.net/yiqin3399/article/details/51730106

- WPF界面设计—撸大师

WPF界面设计,模仿了金山卫士,360,鲁大师的界面! <!--无边框窗体--> <Style x:Key="NoResize_window" TargetTyp ...