QuantLib 金融计算——随机过程之概述

如果未做特别说明,文中的程序都是 Python3 代码。

QuantLib 金融计算——随机过程之概述

载入模块

import QuantLib as ql

print(ql.__version__)

1.12

框架

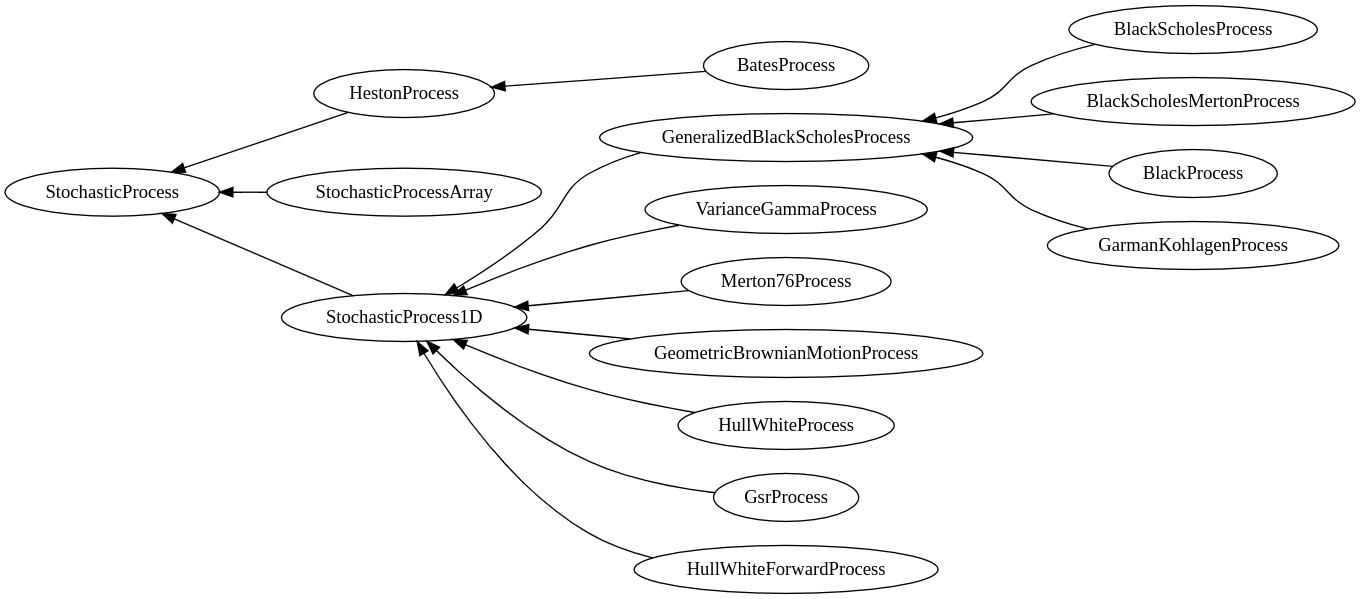

随机过程是金融工程中的一个核心概念,是沟通理论分析和计算实践的枢纽。quantlib-python 提供了一组成体系的类架构用于描述实际中最常见到的几种随机过程,以 1.12 版本为例:

C++ 版本的实现提供了更多具体的随机过程。

其中最根本的基类是 StochasticProcess,然后衍生出三大类别:

HestonProcess:特殊的二维随机过程——Heston 过程;BatesProcess:一种带跳跃的 Heston 过程;

StochasticProcessArray:描述一般的多维随机过程;StochasticProcess1D:描述常用的若干一维随机过程。GeneralizedBlackScholesProcess:Black-Scholes 框架下四种最常用的随机过程BlackScholesProcess:\(d \ln S ( t ) = \left( r ( t ) - \frac { \sigma ( t , S ) ^ { 2 } } { 2 } \right) d t + \sigma d W _ { t }\)BlackScholesMertonProcess:\(d \ln S ( t , S ) = \left( r ( t ) - q ( t ) - \frac { \sigma ( t , S ) ^ { 2 } } { 2 } \right) d t + \sigma d W _ { t }\)BlackProcess:\(d \ln S ( t ) = - \frac { \sigma ( t , S ) ^ { 2 } } { 2 } d t + \sigma d W _ { t }\)GarmanKohlagenProcess:\(d \ln S ( t ) = \left( r ( t ) - r _ { f } ( t ) - \frac { \sigma ( t , S ) ^ { 2 } } { 2 } \right) d t + \sigma d W _ { t }\)

VarianceGammaProcessMerton76ProcessGeometricBrownianMotionProcess:\(d S ( t , S ) = \mu S d t + \sigma S d W _ { t }\)HullWhiteProcessHullWhiteForwardProcessGsrProcess

基类 StochasticProcess 模拟一个 d 维 Ito 过程:

\]

quantlib-python 默认的离散化方法是 Euler 方法:

\]

用法与接口

随机过程类的用法基本上是首先初始化一个实例,然后并将其传递给其他类的实例,这些类的实例从中提取所需的变量。一个例子是普通的 Black-Scholes 期权定价器,它从随机过程中检索出波动率。另一个例子是蒙特卡罗定价框架中的路径生成器,需要随机过程的参数,生成对应的路径。

StochasticProcess 提供下列成员函数:

size():整数,返回随机过程的维度;initialValues():Array,返回数组 \(S_0\);drift(t, x):Array,返回数组 \(\mu(t,S_t)\);t和x分别是浮点数和Array;diffusion(t, x):Array,返回数组 \(\sigma(t,S_t)\);t和x分别是浮点数和Array;expectation(t0, x0, dt):Array,根据具体的离散方法返回数组 \(E \left( S_{ t_0 + \Delta t} | S_{ t_0 } = x_0 \right)\);t0、dt是浮点数,x0是Array;stdDeviation(t0, x0, dt):Matrix,根据具体的离散方法返回标准差矩阵 \(Std \left( S_{ t_0 + \Delta t} | S_{ t_0 } = x_0 \right)\);t0、dt是浮点数,x0是Array;covariance(t0, x0, dt):Matrix,根据具体的离散方法返回协方差矩阵 \(Cov \left( S_{ t_0 + \Delta t} | S_{ t_0 } = x_0 \right)\);t0、dt是浮点数,x0是Array;evolve(t0, x0, dt, dw):Array,根据 \(S_{ t_0}\) 和 Brownian 运动增量 \(\Delta W\) 产生 \(S_{ t_0 + \Delta t}\),默认返回 \(E \left( \mathrm S_{ t_0 + \Delta t } | S_{ t_0 } \right) + \sigma \left( \mathrm S_{ t_0 + \Delta t } | S_{ t_0 } \right) \Delta \mathrm { W }\),其中 \(\sigma\) 是标准差(矩阵).

对于 StochasticProcess1D 类,该类继承自 StochasticProcess 类,提供了从 StochasticProcess 派生的所有函数,但这些函数使用浮点数对象而不是 Array 和 Matrix 对象。

QuantLib 金融计算——随机过程之概述的更多相关文章

- QuantLib 金融计算——随机过程之一般 Black Scholes 过程

目录 QuantLib 金融计算--随机过程之一般 Black Scholes 过程 一般 Black Scholes 过程 如果未做特别说明,文中的程序都是 Python3 代码. QuantLib ...

- QuantLib 金融计算——随机过程之 Heston 过程

目录 QuantLib 金融计算--随机过程之 Heston 过程 Heston 过程 参考文献 如果未做特别说明,文中的程序都是 Python3 代码. QuantLib 金融计算--随机过程之 H ...

- QuantLib 金融计算

我的微信:xuruilong100 <Implementing QuantLib>译后记 QuantLib 金融计算 QuantLib 入门 基本组件之 Date 类 基本组件之 Cale ...

- QuantLib 金融计算——基本组件之 Currency 类

目录 QuantLib 金融计算--基本组件之 Currency 类 概述 构造函数 成员函数 如果未做特别说明,文中的程序都是 python3 代码. QuantLib 金融计算--基本组件之 Cu ...

- QuantLib 金融计算——高级话题之模拟跳扩散过程

目录 QuantLib 金融计算--高级话题之模拟跳扩散过程 跳扩散过程 模拟算法 面临的问题 "脏"的方法 "干净"的方法 实现 示例 参考文献 如果未做特别 ...

- QuantLib 金融计算——数学工具之数值积分

目录 QuantLib 金融计算--数学工具之数值积分 概述 常见积分方法 高斯积分 如果未做特别说明,文中的程序都是 Python3 代码. QuantLib 金融计算--数学工具之数值积分 载入模 ...

- QuantLib 金融计算——数学工具之求解器

目录 QuantLib 金融计算--数学工具之求解器 概述 调用方式 非 Newton 算法(不需要导数) Newton 算法(需要导数) 如果未做特别说明,文中的程序都是 Python3 代码. Q ...

- QuantLib 金融计算——数学工具之插值

目录 QuantLib 金融计算--数学工具之插值 概述 一维插值方法 二维插值方法 如果未做特别说明,文中的程序都是 Python3 代码. QuantLib 金融计算--数学工具之插值 载入模块 ...

- QuantLib 金融计算——数学工具之优化器

目录 QuantLib 金融计算--数学工具之优化器 概述 Optimizer Constraint OptimizationMethod EndCriteria 示例 Rosenbrock 问题 校 ...

随机推荐

- SVG DOM常用属性和方法介绍(1)

12.2 SVG DOM常用属性和方法介绍 将以Adobe SVG Viewer提供的属性和方法为准,因为不同解析器对JavaScript以及相关的属性和方法支持的程度不同,有些方法和属性是某个解析 ...

- C语言中的序列点和副作用

参考: http://www.2cto.com/kf/201210/161225.html

- NLTK和Stanford NLP两个工具的安装配置

这里安装的是两个自然语言处理工具,NLTK和Stanford NLP. 声明:笔者操作系统是Windows10,理论上Windows都可以: 版本号:NLTK 3.2 Stanford NLP 3.6 ...

- Sketch插件新利器——使用Mockplus DS制作设计规范

Sketch,作为一款专为图标和界面设计而打造的优质矢量绘图工具,也是设计师们制作和完善公司企业内部设计规范系统不可或缺的设计工具. 然而,逐个导出和上传Sketch编辑优化的设计系统资源费时而费力. ...

- jFinal render为什么不跳转到指定的页面

jFinal render为什么不跳转到指定的页面 1:需要在你自己的主配置文件里面配置所有页面的文件前缀,没配置默认是项目的根目录 //配置页面访问主路径 me.setBaseViewPath(&q ...

- DevExpress,LayoutControl,TreeList,GridControl等

1.显示边框进行折叠 选择一个layoutControlGroupX 将其GroupBordersVisible设置成True,将TextVisiable=True 2. TreeList 2.1需要 ...

- I-Keyboard

SPOJ Problem Set (classical) 14. I-Keyboard Problem code: IKEYB Most of you have probably tried to t ...

- [转]Clean up after Visual Studio

本文转自:https://weblogs.asp.net/psheriff/clean-up-after-visual-studio As programmer’s we know that if w ...

- UVALive - 6434 —(思维题)

题意:给出了你由n个数组成的序列,让你将这个序列分为成m个集合,使得每一个集合的最大值减最小值的差相加最小.(如果某集合只有一个数字,则最大值减最小值为0) . 思路:首先我们不难想到,最优的分配方法 ...

- 18-11-2 Scrum Meeting 5

1. 会议照片 2. 工作记录 - 昨天完成工作 1 把数据导入数据库 2 中译英选择题和英译中选择题的查询接口 - 今日计划工作 1 配置页面 2 实现中译英选择题和英译中选择题的查询接口 3 整理 ...