数据分析 - 美国金融科技公司Prosper的风险评分分析

数据分析 - 美国金融科技公司Prosper的风险评分分析

今年Reinhard Hsu觉得最有意思的事情,是参加了拍拍贷第二届魔镜杯互联网金融数据应用大赛。通过“富爸爸队”,认识了一群小伙伴,带领大家成功进入到复赛阶段,并打造了复赛阶段用户评分最高的分析类产品。详见《祝贺富爸爸队的投资分析作品成功进入拍拍贷魔镜杯复赛阶段》。

Prosper是美国的一家金融科技公司,Reinhard Hsu在进入金融科技行业前就已经知道该公司,因为名字与Reinhard Hsu之前的老东家非常相似,以至于Tableau的原厂顾问在一开始以为我的老东家与他的老客户Prosper是同一家公司。

这次Reinhard Hsu使用R语言对Prosper公开数据集的分析,看看Prosper风险评分的影响因素都有哪些。

主要指标的统计描述

## 'data.frame': 84853 obs. of 14 variables:

## $ CreditGrade : Factor w/ 7 levels "AA","A","B","C",..: 2 2 5 3 6 4 1 1 4 3 ...

## $ Term : int 36 36 36 60 36 36 36 36 60 36 ...

## $ BorrowerAPR : num 0.12 0.125 0.246 0.154 0.31 ...

## $ EmploymentStatus : Factor w/ 7 levels "Employed","Full-time",..: 1 1 1 1 1 1 1 1 1 1 ...

## $ EmploymentStatusDuration : int 44 113 44 82 172 103 269 269 300 1 ...

## $ InquiriesLast6Months : int 3 0 1 0 0 3 1 1 1 1 ...

## $ BankcardUtilization : num 0.21 0.04 0.81 0.39 0.72 0.13 0.11 0.11 0.51 0.7 ...

## $ DebtToIncomeRatio : num 0.18 0.15 0.26 0.36 0.27 0.24 0.25 0.25 0.12 0.18 ...

## $ ProsperPaymentsLessThanOneMonthLate: int NA NA 0 NA NA NA NA NA NA NA ...

## $ ProsperPaymentsOneMonthPlusLate : int NA NA 0 NA NA NA NA NA NA NA ...

## $ LoanOriginalAmount : int 10000 10000 15000 15000 3000 10000 10000 10000 13500 4000 ...

## $ ProsperScore : num 7 9 4 10 2 4 9 11 7 4 ...

## $ ListingCreationDateInHour : num 8.47 11.03 18.63 8.43 9.87 ...

## $ CreditScoreRangeMean : num 690 810 690 750 690 ...

## CreditGrade Term BorrowerAPR EmploymentStatus

## AA: 5372 Min. :12.00 Min. :0.04583 Employed :67310

## A :14551 1st Qu.:36.00 1st Qu.:0.16328 Full-time : 7927

## B :15581 Median :36.00 Median :0.21945 Not employed : 649

## C :18345 Mean :42.49 Mean :0.22666 Other : 3806

## D :14274 3rd Qu.:60.00 3rd Qu.:0.29254 Part-time : 256

## E : 9795 Max. :60.00 Max. :0.42395 Retired : 367

## HR: 6935 Self-employed: 4538

## EmploymentStatusDuration InquiriesLast6Months BankcardUtilization

## Min. : 0.0 Min. : 0.0000 Min. :0.0000

## 1st Qu.: 30.0 1st Qu.: 0.0000 1st Qu.:0.3300

## Median : 74.0 Median : 0.0000 Median :0.6000

## Mean :103.1 Mean : 0.9646 Mean :0.5642

## 3rd Qu.:148.0 3rd Qu.: 1.0000 3rd Qu.:0.8300

## Max. :755.0 Max. :27.0000 Max. :2.5000

## NA's :19

## DebtToIncomeRatio ProsperPaymentsLessThanOneMonthLate

## Min. : 0.000 Min. : 0.00

## 1st Qu.: 0.150 1st Qu.: 0.00

## Median : 0.220 Median : 0.00

## Mean : 0.259 Mean : 0.66

## 3rd Qu.: 0.320 3rd Qu.: 0.00

## Max. :10.010 Max. :42.00

## NA's :7296 NA's :65056

## ProsperPaymentsOneMonthPlusLate LoanOriginalAmount ProsperScore

## Min. : 0.00 Min. : 1000 Min. : 1.00

## 1st Qu.: 0.00 1st Qu.: 4000 1st Qu.: 4.00

## Median : 0.00 Median : 7500 Median : 6.00

## Mean : 0.05 Mean : 9083 Mean : 5.95

## 3rd Qu.: 0.00 3rd Qu.:13500 3rd Qu.: 8.00

## Max. :21.00 Max. :35000 Max. :11.00

## NA's :65056

## ListingCreationDateInHour CreditScoreRangeMean

## Min. : 0.00 Min. :609.5

## 1st Qu.: 9.10 1st Qu.:669.5

## Median :12.60 Median :709.5

## Mean :12.79 Mean :708.9

## 3rd Qu.:16.52 3rd Qu.:729.5

## Max. :23.98 Max. :889.5

##

单变量

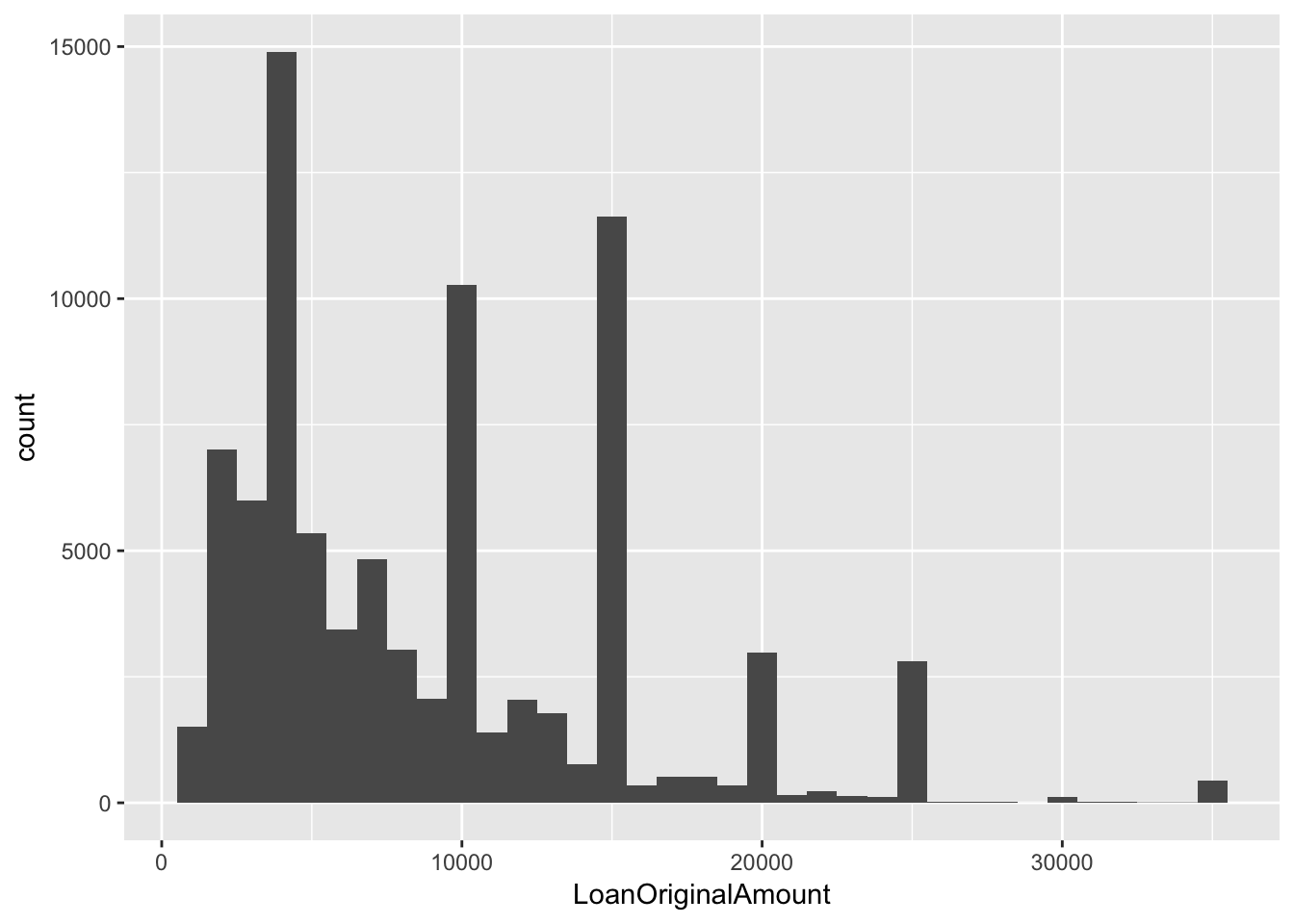

借款金额分布

我们看到Prosper平台的借款金额主要以15000以下的小额借款为主。其中几个数额的借款人数很多,4000元、10000元、15000元。

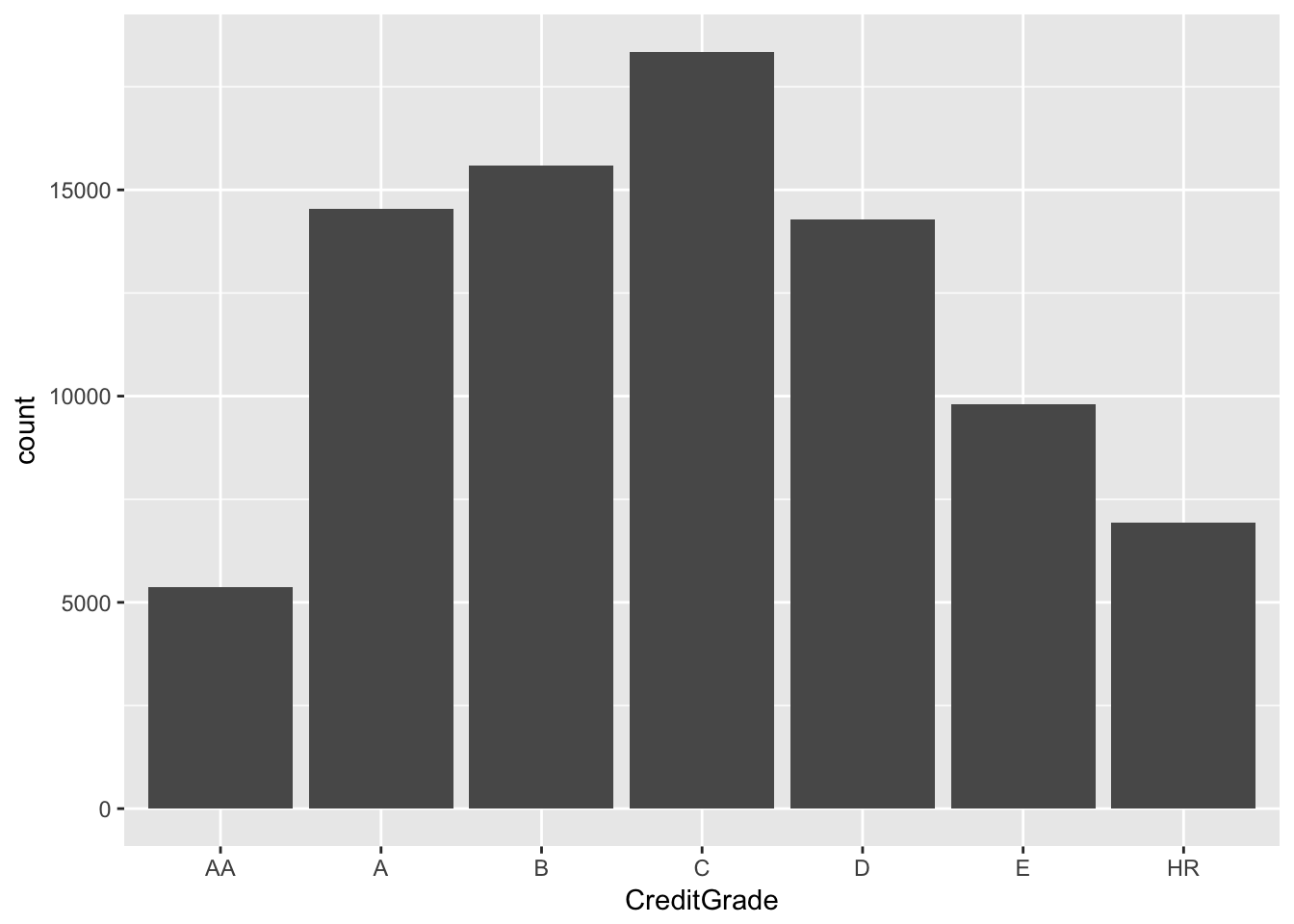

风险评级

我们看到风险评级的分布中,中等风险的数量最多,高风险和低风险的数量较少。

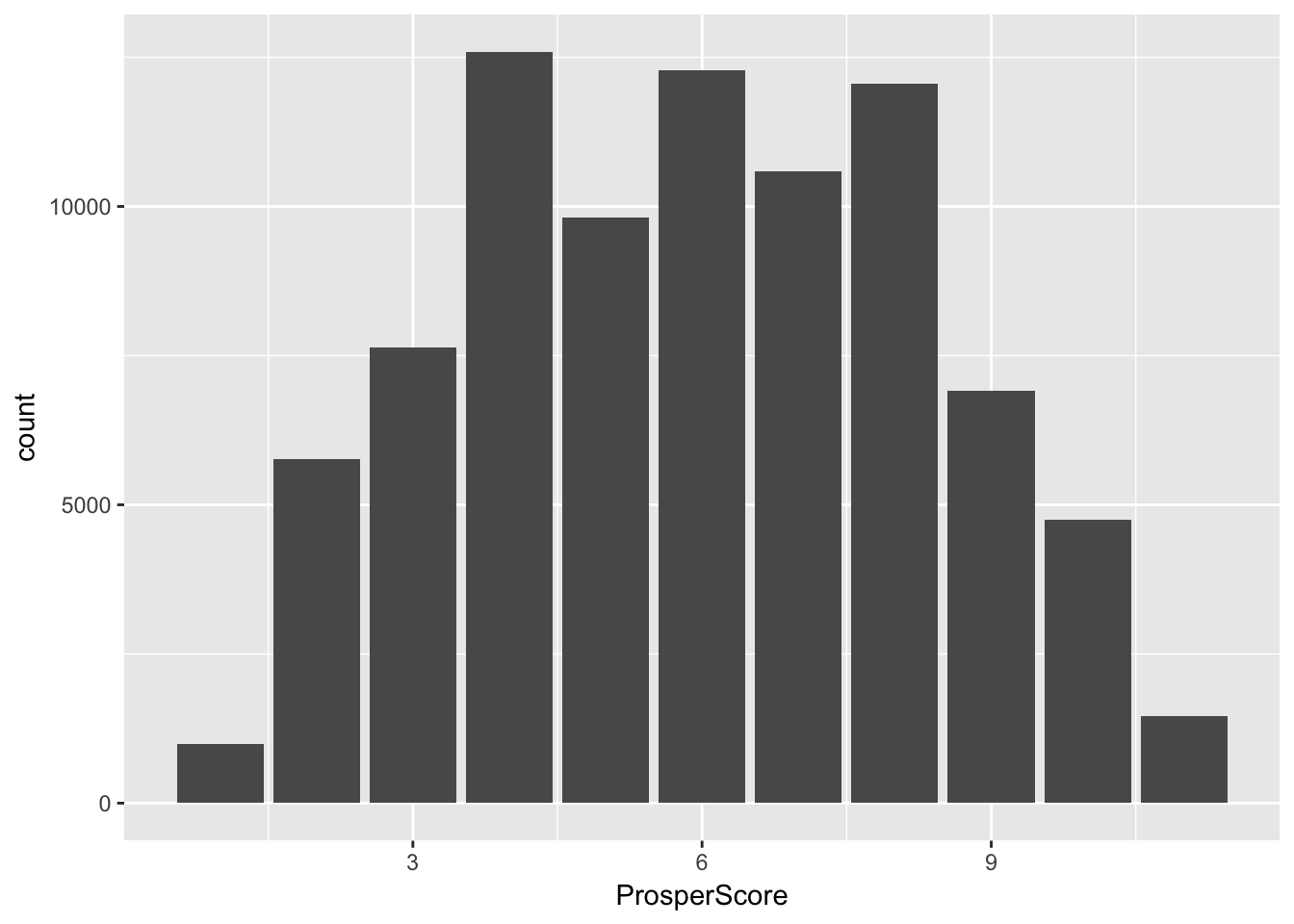

风险评分

我们看到风险评分的4分、6分、8分的数量最多。高分和低分的较少。

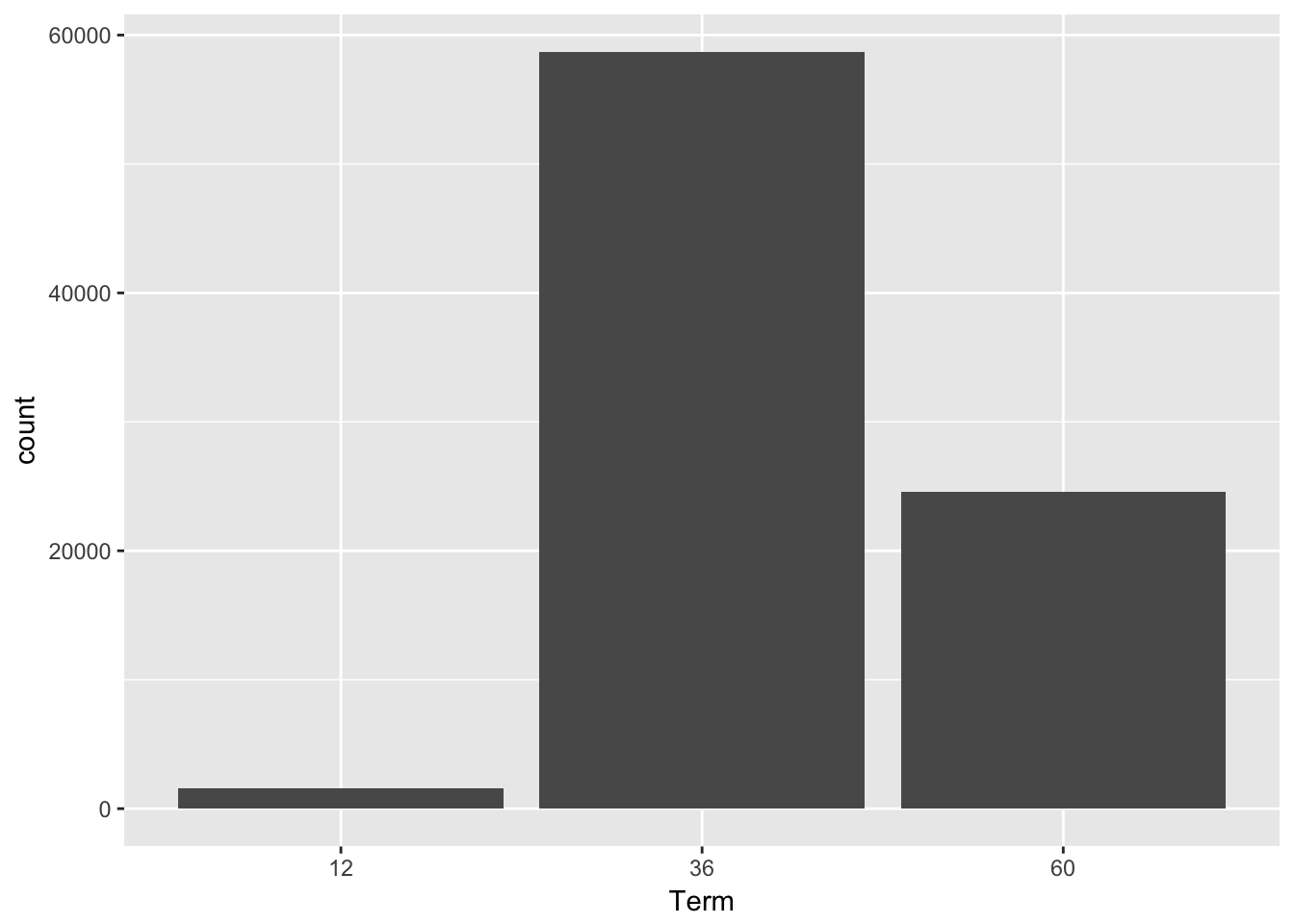

借款期数

我们看到Prosper的借款期数主要以长期为主。其中3年期最多,其次是5年期。我们知道一般而言,借款人信用越好,能借到的期数越长,这说明Prosper的借款人的信用看起来还不错。

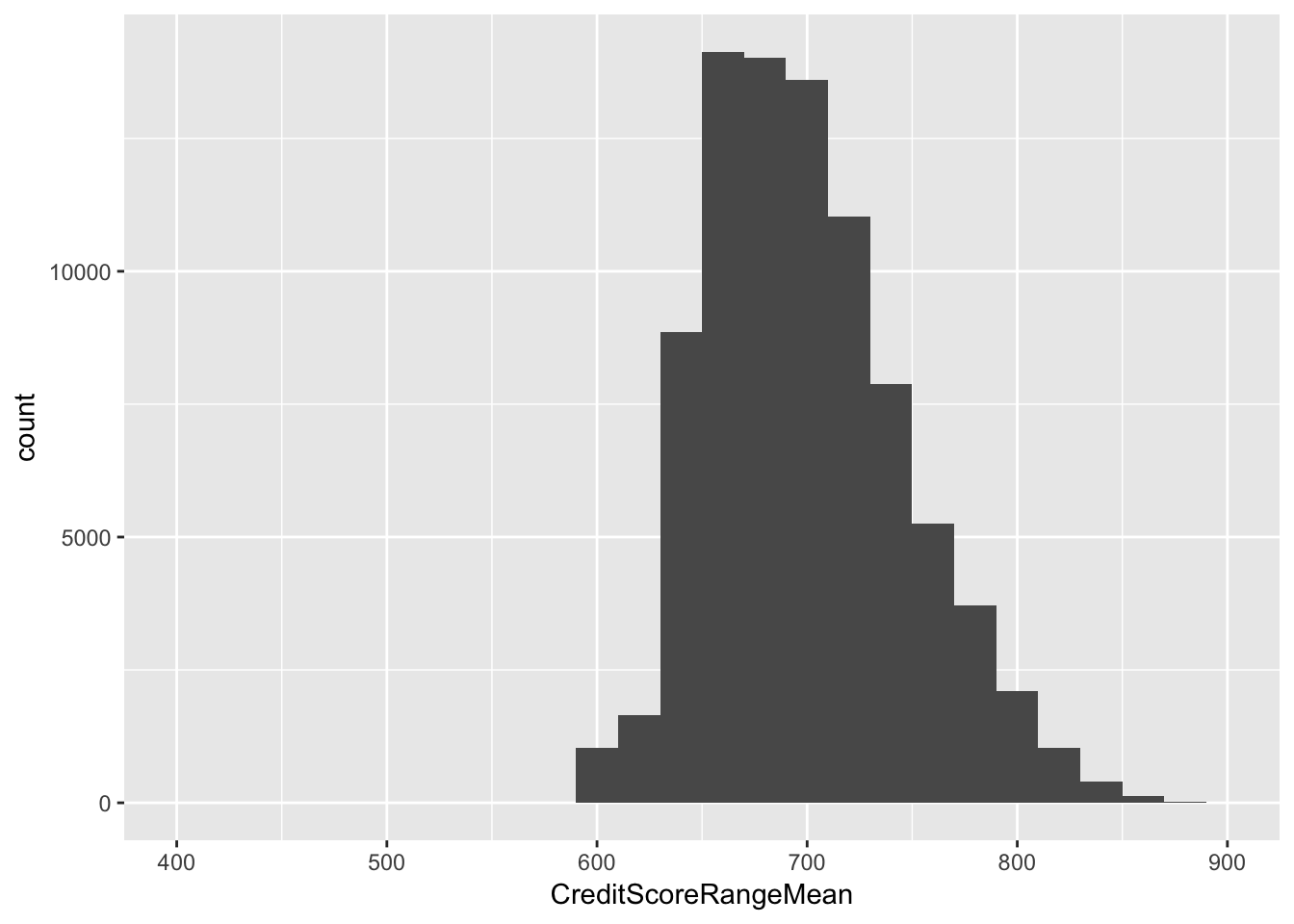

借款人征信数据的信用评分上下限的均值

我们看到这个分布呈右偏分布,有一些借款人的征信信用评分相对比较高。

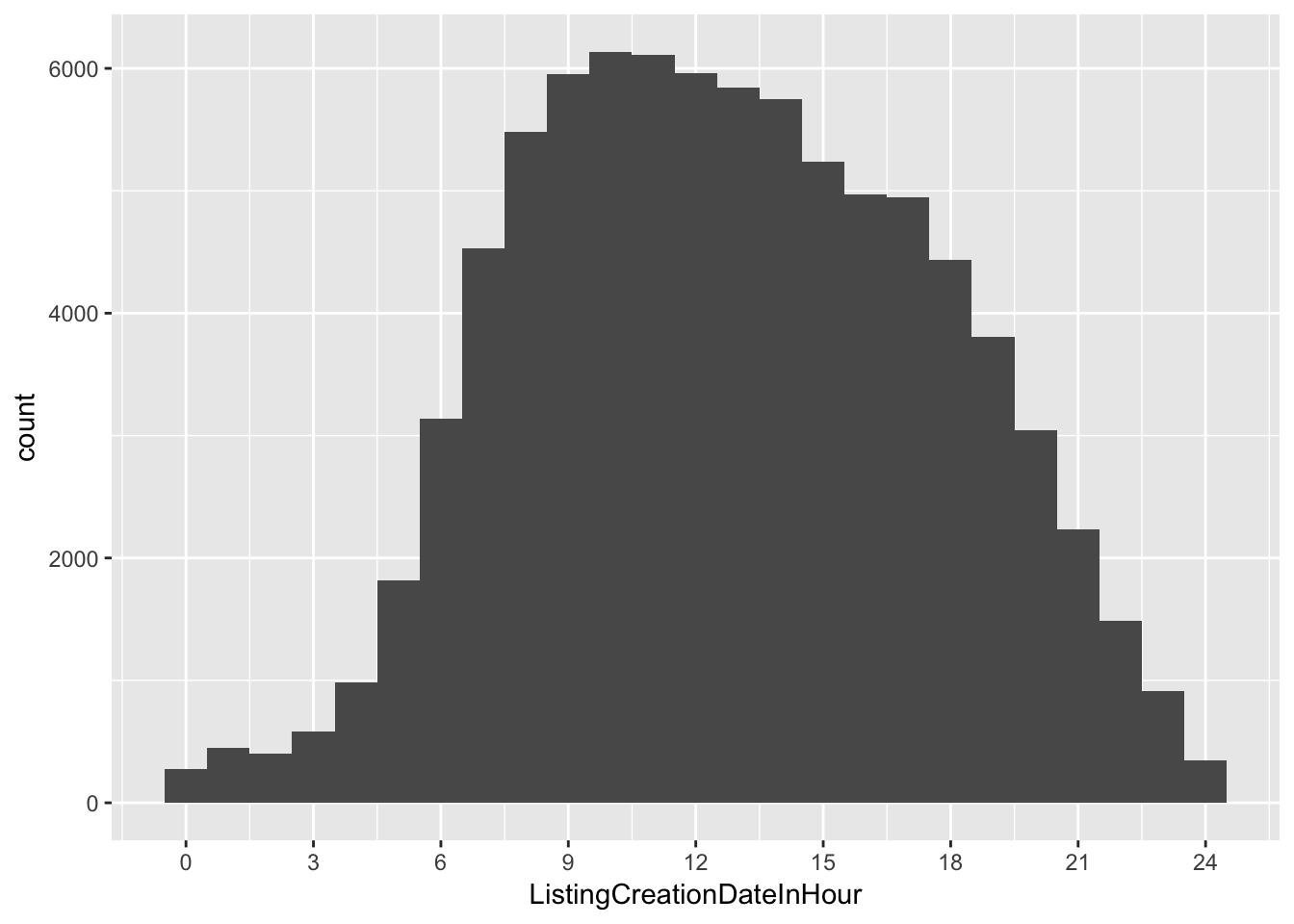

借款人发起借款的时间段

我们看到绝大多数实在6点到21点之间进行借款的,也有少数在半夜进行借款。

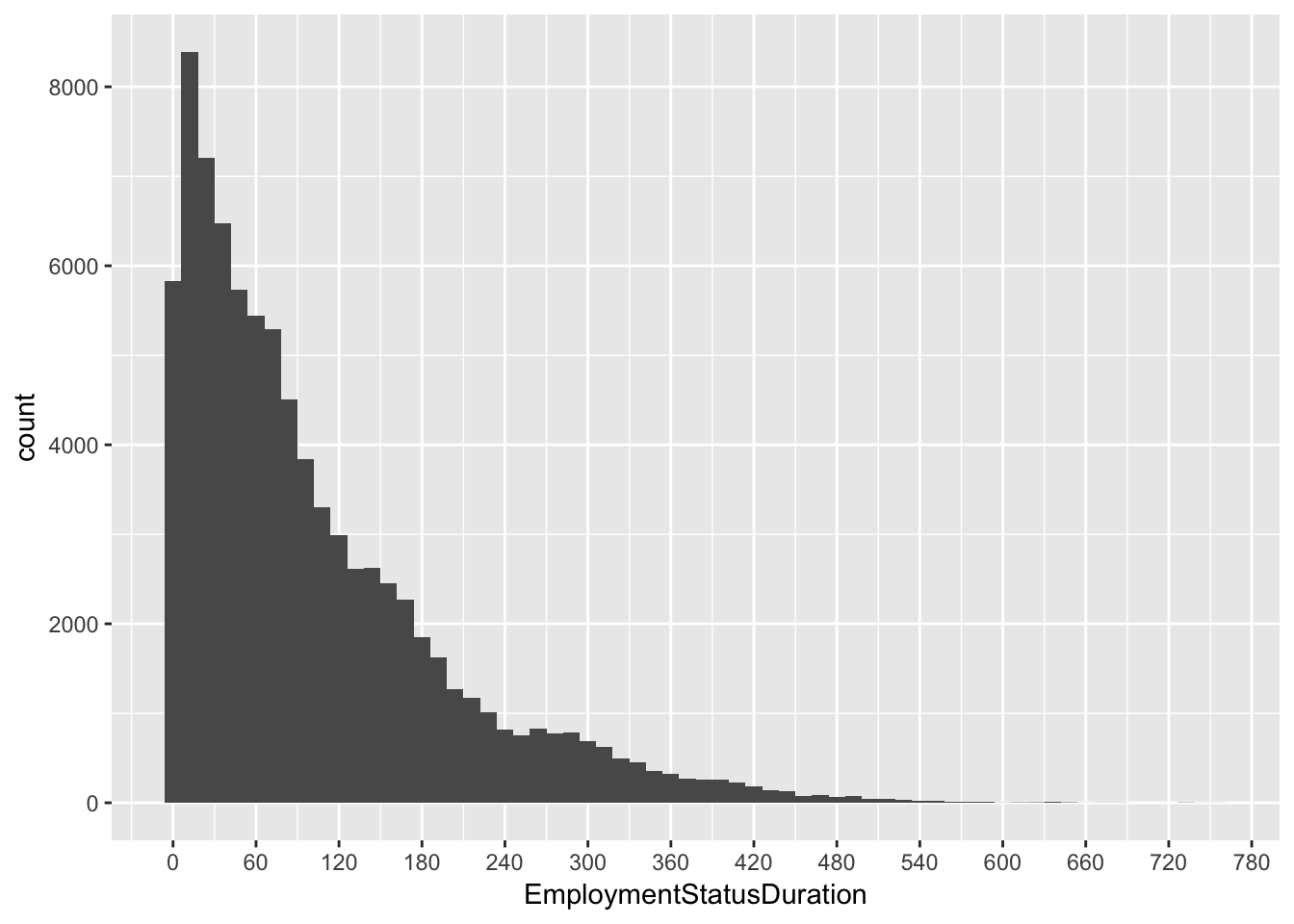

借款人当前职业持续月数

我们看到这是一个右偏倚数据,在右边有着长长的尾巴。少数人连续从事一份职业能够达到50年之久。数量最多的是1年、2年和3年,其次是不到1年工作状态就发生变化的。

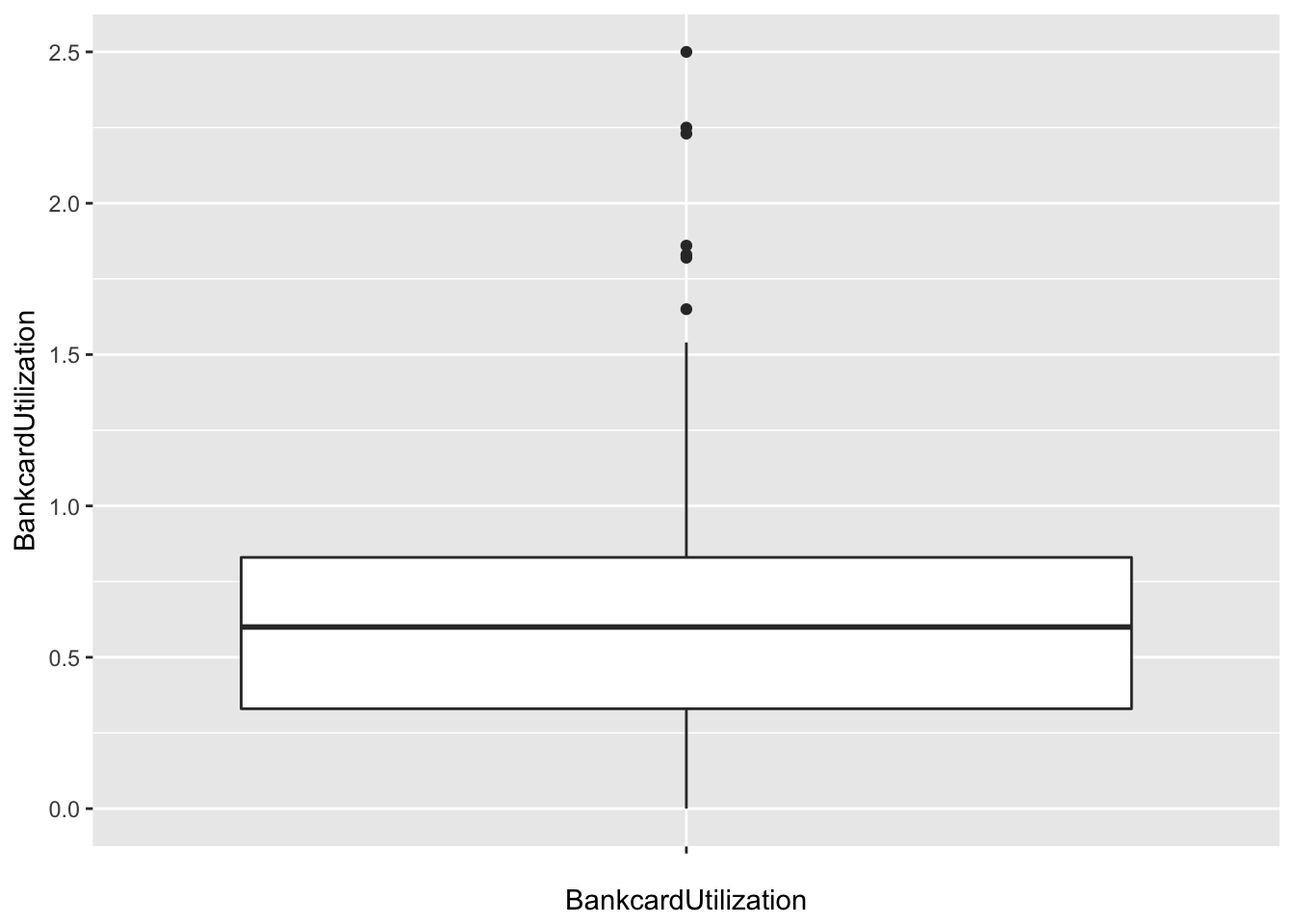

信用卡已用额度占比

这个数据居然能够超过100%,我觉得有点不可思议。后面我会将异常值过滤掉。大部分人的已用额度在30%到80%之间,中位数在60%左右。

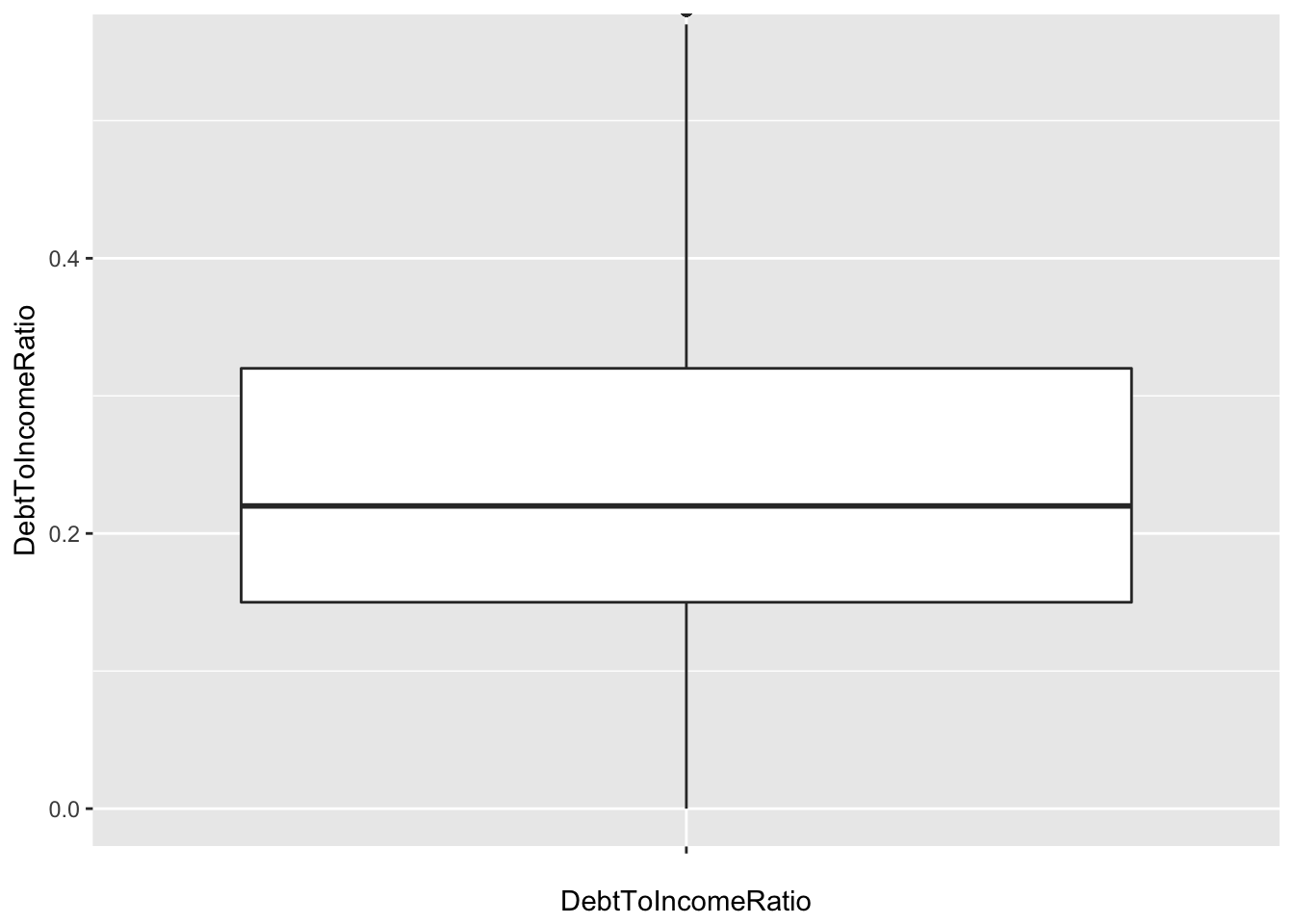

负债收入比

我们看到大多数人的负债收入比在17%到32%之间,应该还算是不错的一个水平。

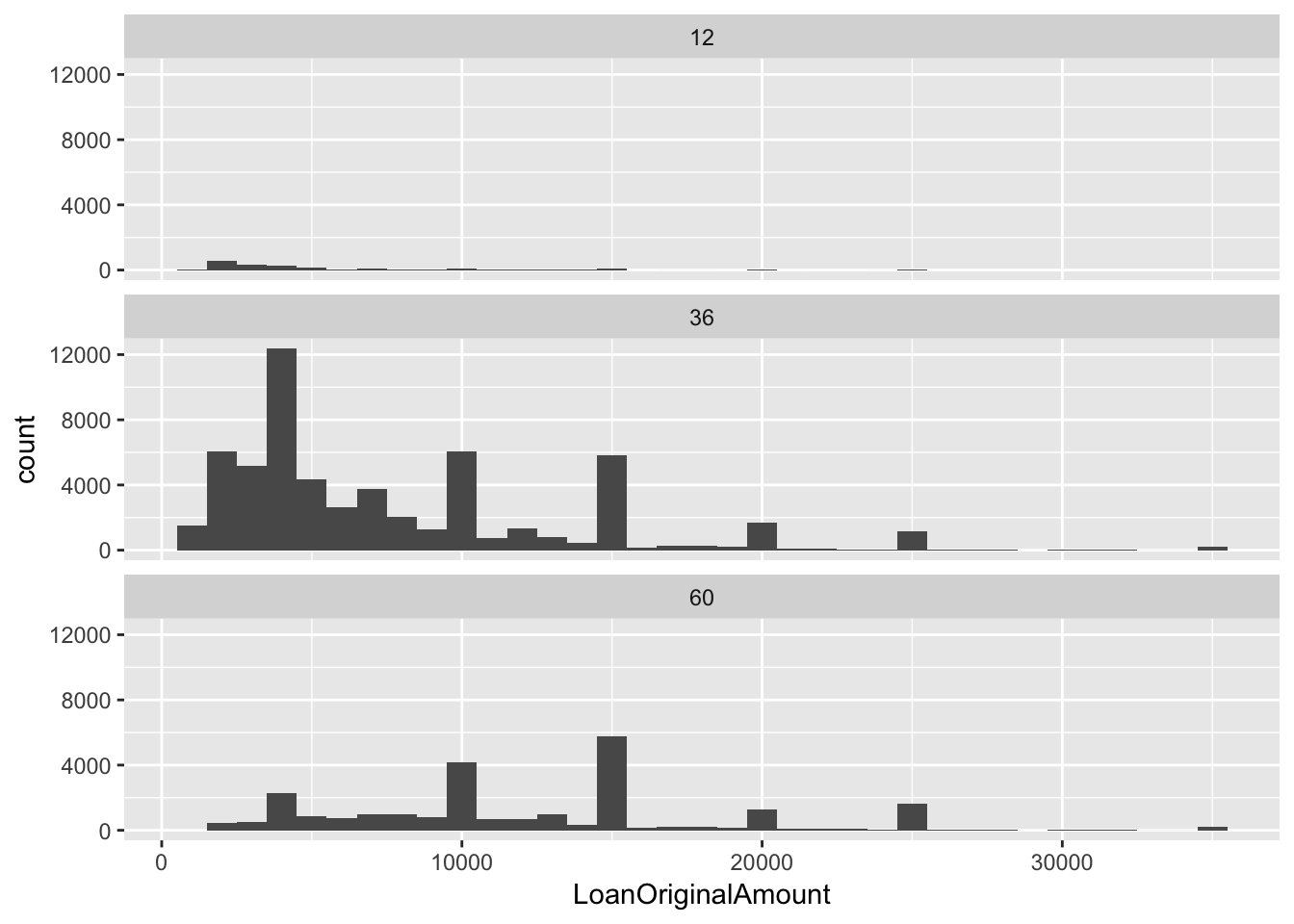

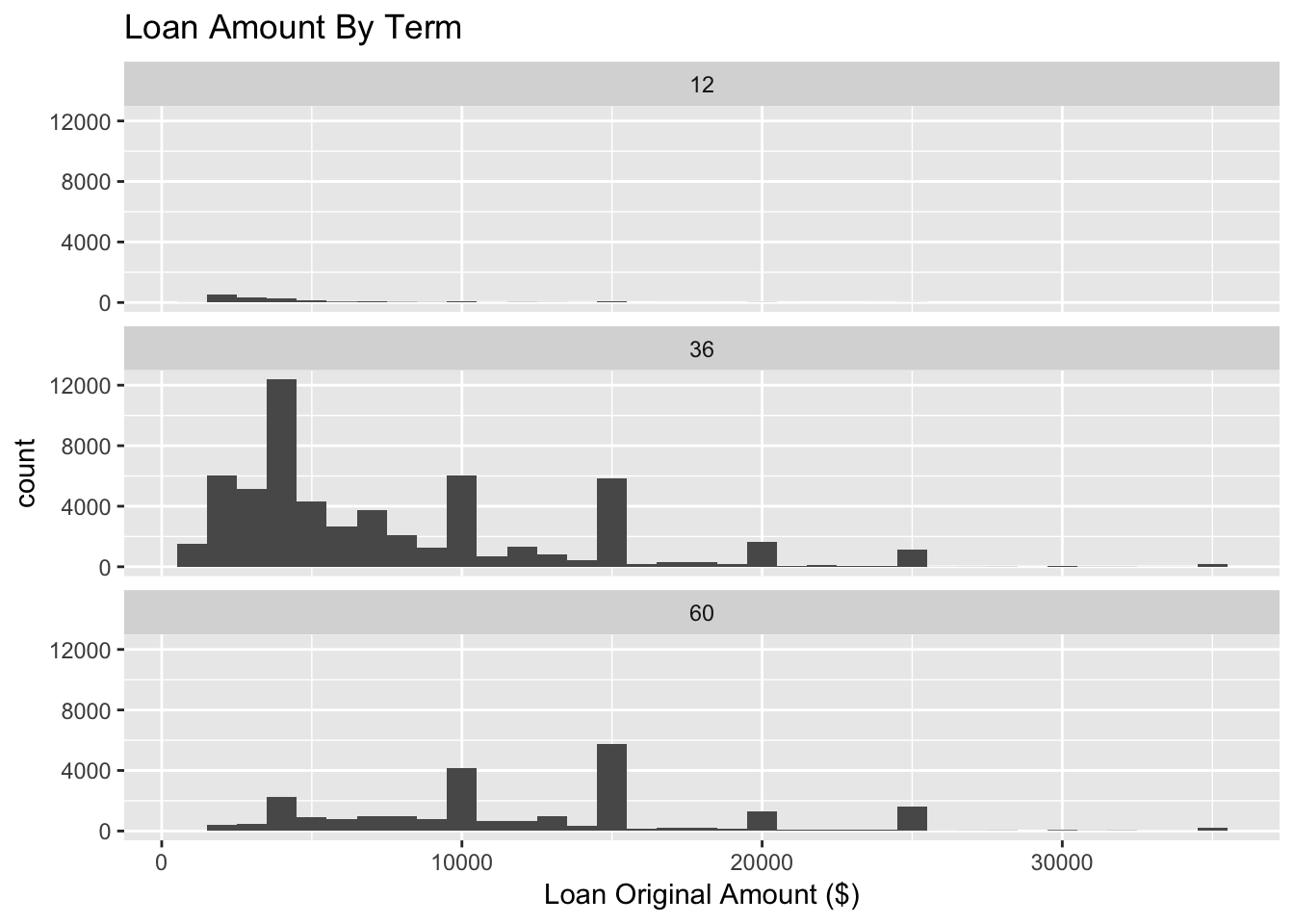

借款金额直方图按照借款期数进行分面

我们看到,Prosper的借款期数主要以3年期为主,其次是5年期的。而1年期的借款很少。借款金额主要以4000、10000、15000为主,大部分金额较低。

单变量分析

我们的Prosper数据集有81个特征,超过11万个观察对象。经过清晰和转换后,我的数据集拥有14个特征,和84853个观察对象。

在本次分析中,我最感兴趣的特征是Prosper对每个散标的风险评分ProsperScore。

Prosper数据集中的特征很丰富,这里我挑选了最感兴趣的14个特征,它们分别是:

| 特征 | 描述 |

|---|---|

| CreditGrade | Prosper对散标的风险评级 |

| Term | 借款的期数 |

| BorrowerAPR | 借款年化利息 |

| EmploymentStatus | 借款人的工作状态 |

| EmploymentStatusDuration | 借款人当前工作状态持续的月数 |

| CreditScoreRangeMean | 借款人征信数据中的信用评分范围上下限的均值 |

| InquiriesLast6Months | 前6个月借款人征信数据被查询的次数 |

| BankcardUtilization | 借款人信用卡已用额度占比 |

| DebtToIncomeRatio | 借款人负债收入比 |

| ProsperPaymentsLessThanOneMonthLate | 借款人在Prosper逾期还款在一个月内的次数 |

| ProsperPaymentsOneMonthPlusLate | 借款人在Prosper逾期还款在一个月以上的次数 |

| LoanOriginalAmount | 借款人的借款金额 |

| ListingCreationDateInHour | 借款人发起借款请求的时间段(小时) |

| ProsperScore | Prosper的风险评分 |

在拍拍贷魔镜大数据风控系统之父顾鸣博士的一次分享中,我了解到借款人发起借款请求的时间段与散标的风险有一些关系。他给出的理由是,如果一个人在半夜借钱,从概率上讲他很可能是没有工作的。

根据这个提示,我从ListingCreationDate中取出小时,创建了ListingCreationDateInHour特征。

在对特征调查的过程中,我发现借款人征信数据中的信用评分上下线的均值、借款人发起借款请求的时间段,这两个基本呈正态分布。

Prosper风险评分

因为Prosper风险评分字段在2009年后才加入,我会将之前没有风险评分的数据过滤掉。

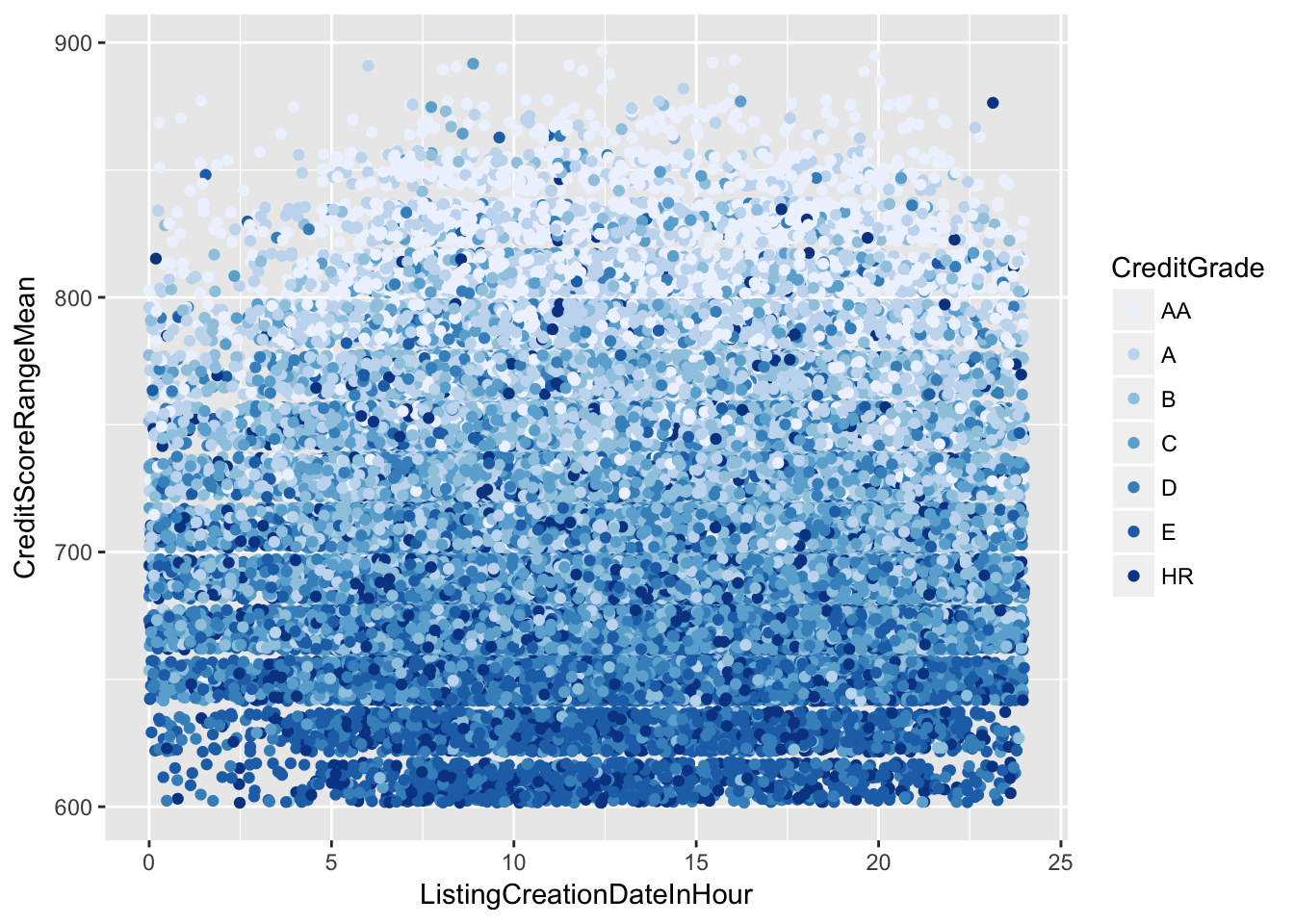

在对Prosper风险评级特征进行可视化时,我发现并未按照风险大小的顺序进行排序。我又将其转换为有序因子。

双变量

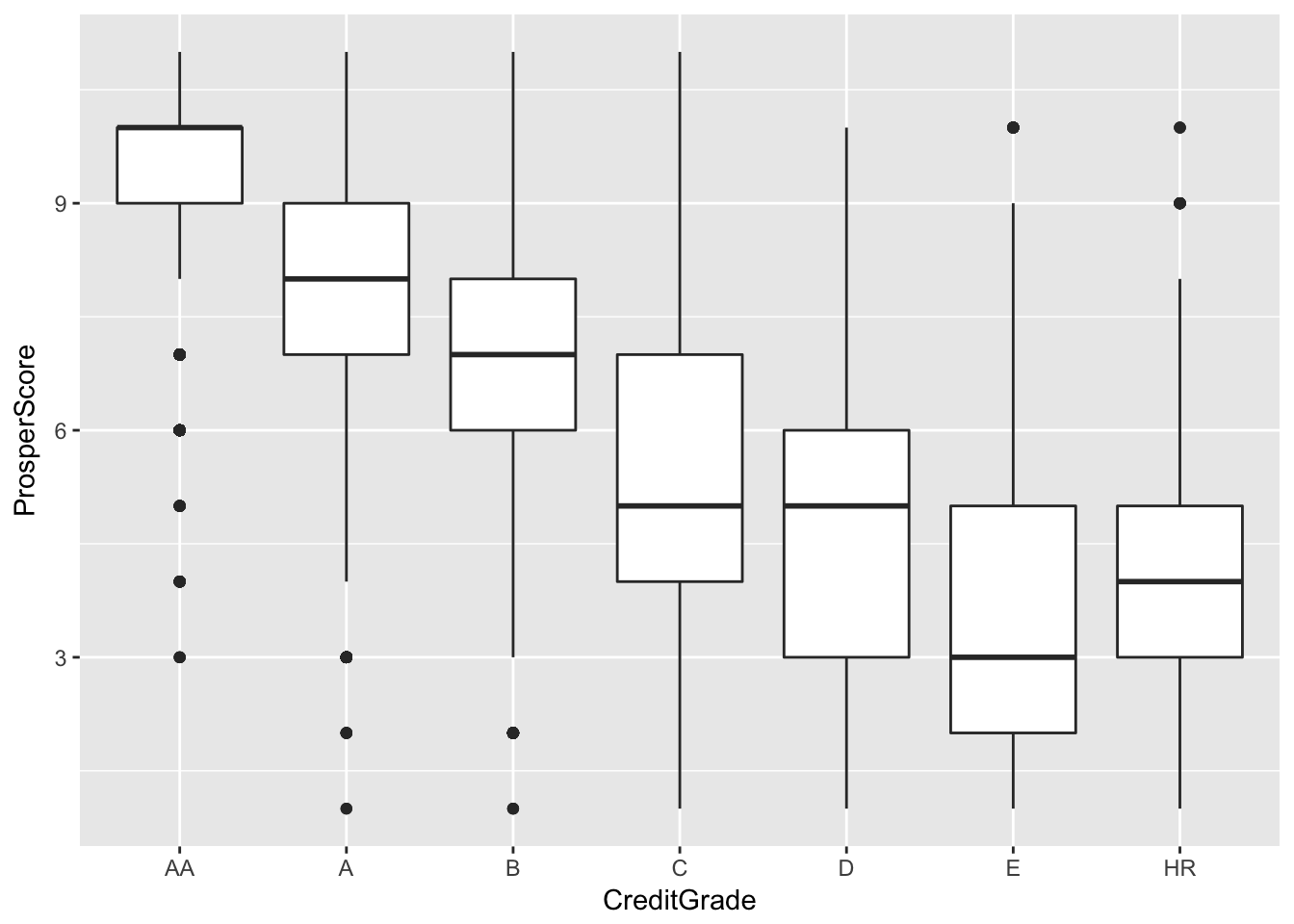

风险评级和风险评分

##

## Pearson's product-moment correlation

##

## data: as.numeric(as.factor(prosper$CreditGrade)) and prosper$ProsperScore

## t = -289.74, df = 84851, p-value < 2.2e-16

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## -0.7085876 -0.7018231

## sample estimates:

## cor

## -0.7052214

散标的风险评分给出的分数越高,风险评级的风险越低。这两个特征的皮尔逊相关系数达到了-0.7052,说明这两个特征之间的关系很有意义。很有可能风险评级是根据风险评分去定的。

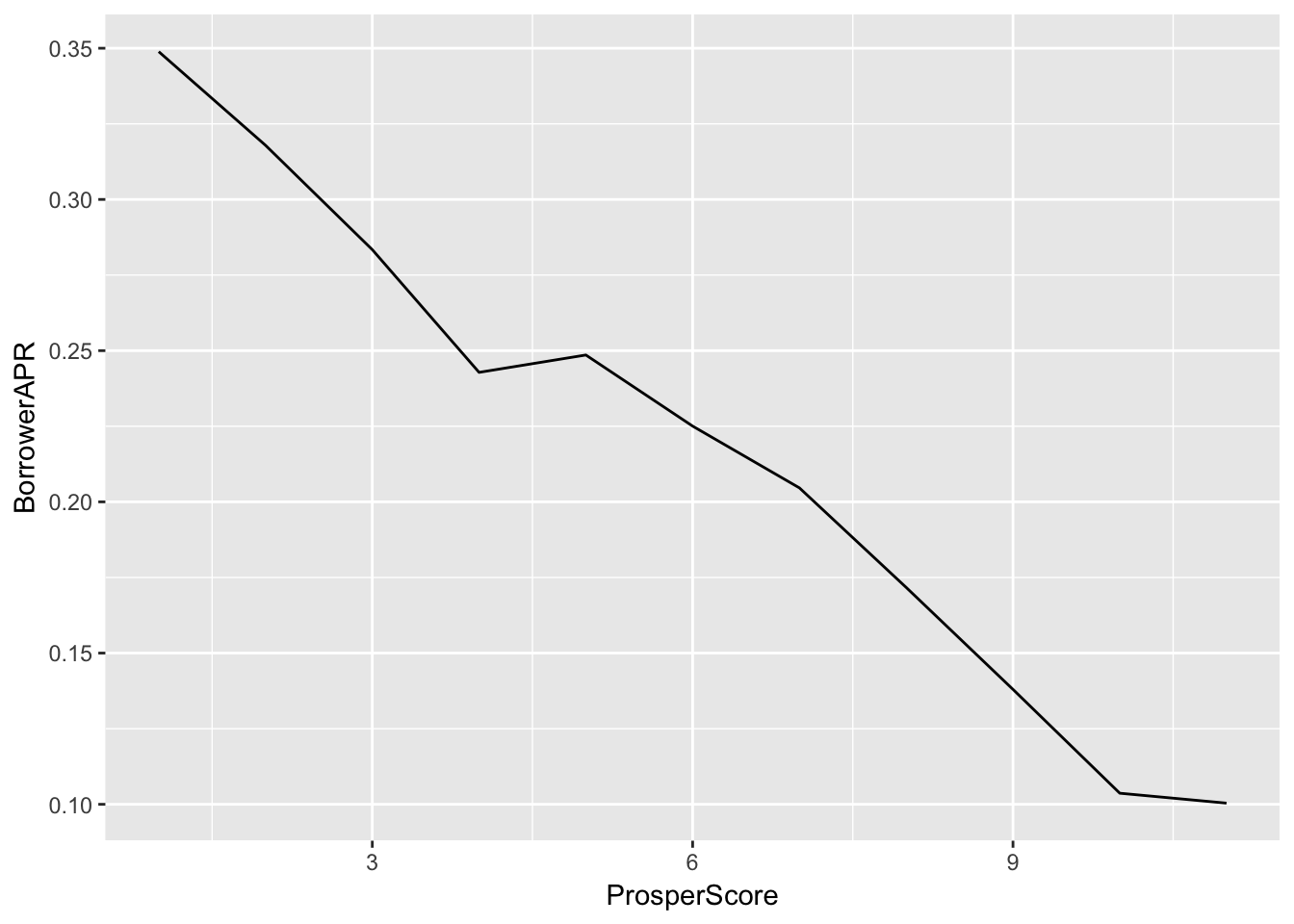

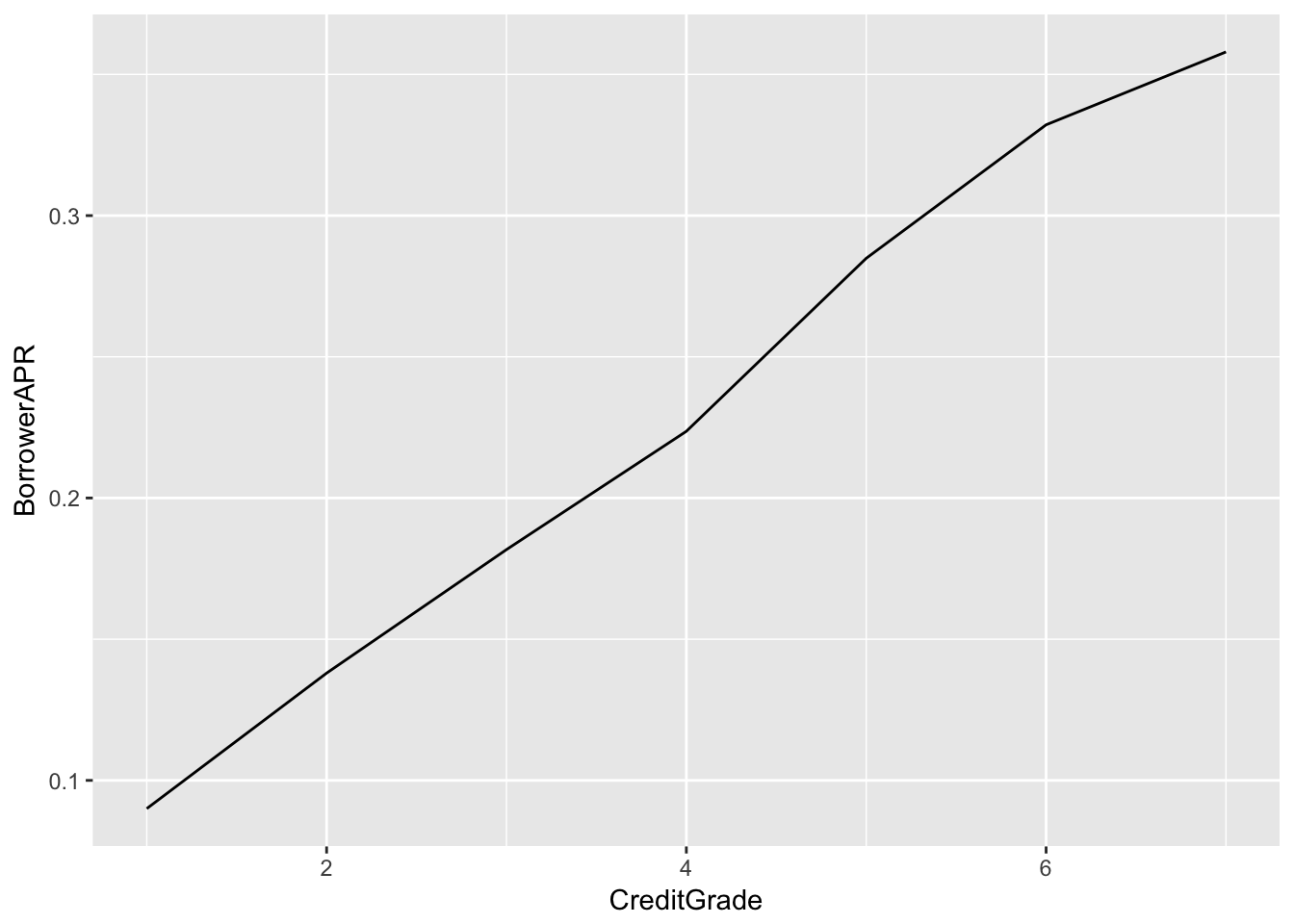

风险评分和借款年化利率

##

## Pearson's product-moment correlation

##

## data: prosper$ProsperScore and log(prosper$BorrowerAPR)

## t = -277.2, df = 84851, p-value < 2.2e-16

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## -0.6928780 -0.6858159

## sample estimates:

## cor

## -0.6893633

散标的风险评分给出的分数越高,借款年化利息越低,这两个特征的皮尔逊相关系数是-0.6894,说明这两个特征之间有一定的关系。

风险评级和借款年化利率

##

## Pearson's product-moment correlation

##

## data: as.numeric(as.factor(prosper$CreditGrade)) and log(prosper$BorrowerAPR)

## t = 808.67, df = 84851, p-value < 2.2e-16

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## 0.9400468 0.9415923

## sample estimates:

## cor

## 0.9408244

风险评级给出的风险越高,借款年化利率越高。这两个特征的皮尔逊相关系数达到了0.9408,说明这两个特征之间的关系很有意义。很有可能是因为年化利息是根据风险评级而定的。

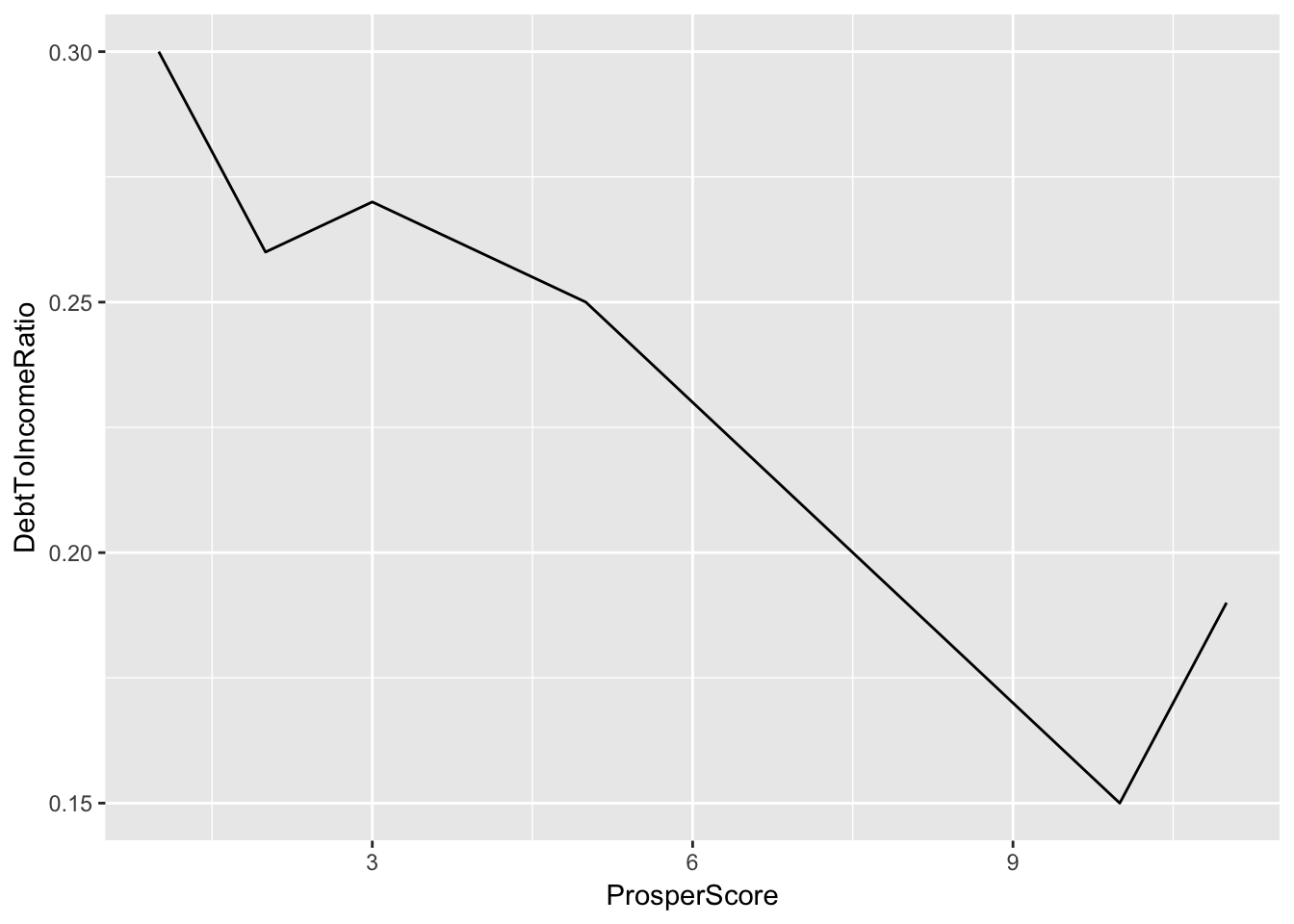

风险评分和负债收入比

##

## Pearson's product-moment correlation

##

## data: ProsperScore and sqrt(DebtToIncomeRatio)

## t = -80.585, df = 75261, p-value < 2.2e-16

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## -0.2883991 -0.2752455

## sample estimates:

## cor

## -0.2818355

借款人负债收入比越高,一般风险评分给出的分数越低。这两个特征的皮尔逊相关系数只有-0.2818,没有什么实质性的关系。

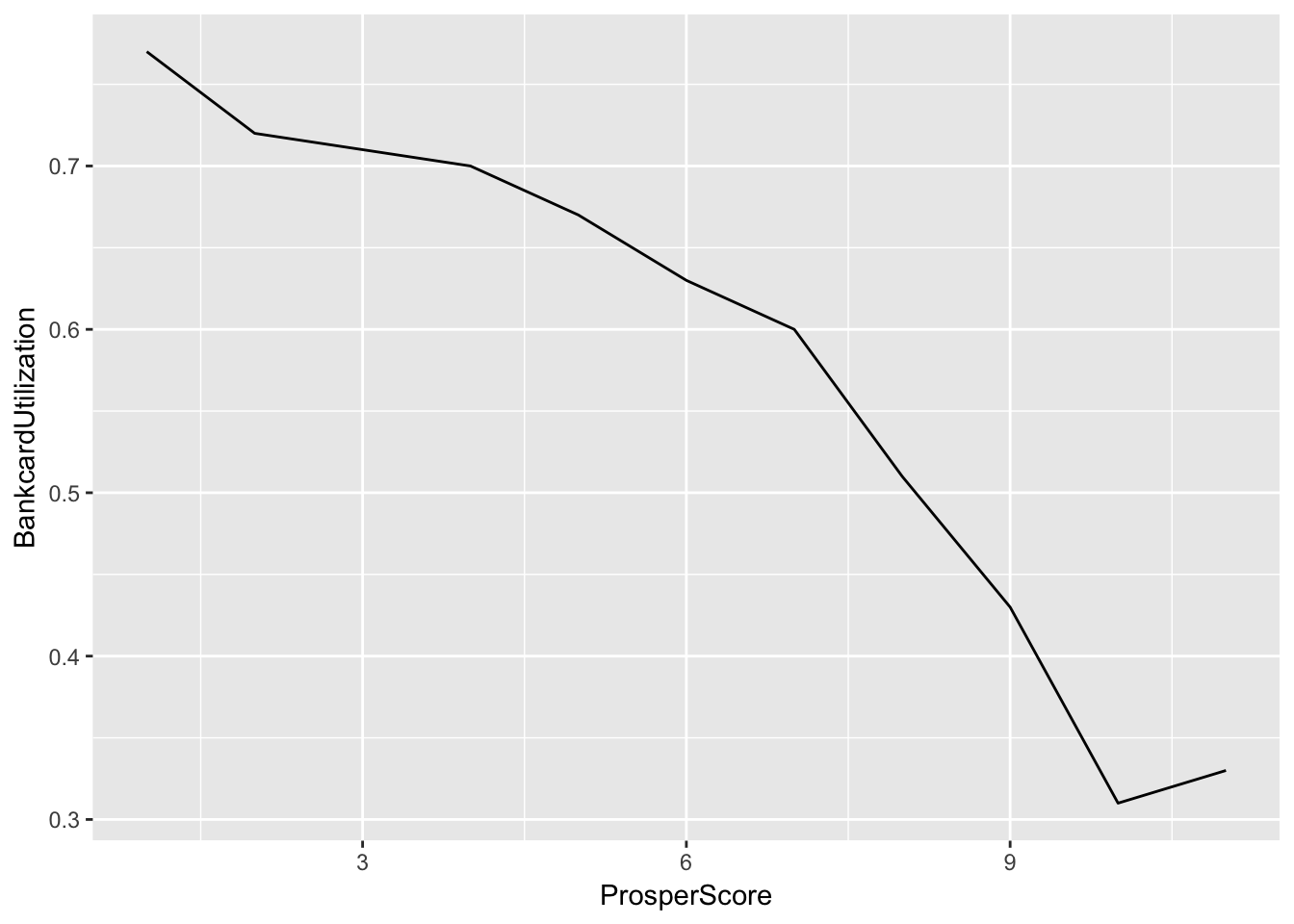

风险评分和信用卡已用额度占比

##

## Pearson's product-moment correlation

##

## data: ProsperScore and BankcardUtilization

## t = -73.435, df = 84842, p-value < 2.2e-16

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## -0.2507807 -0.2381273

## sample estimates:

## cor

## -0.2444644

借款人信用卡已用额度占比越高,一般风险评分给出的分数越低。但是这两个特征的皮尔逊相关系数只有-0.2445,没有什么实质性的关系。

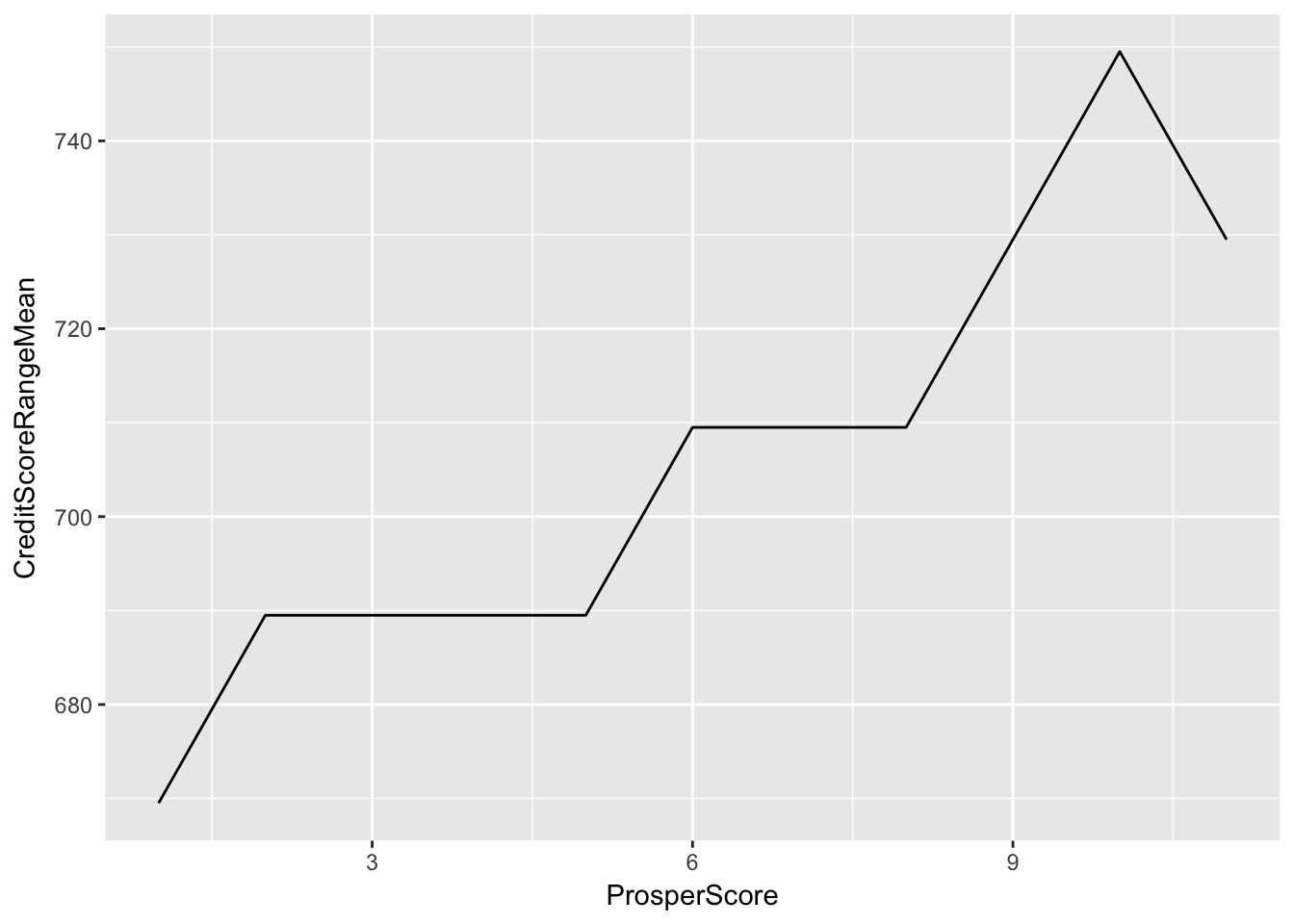

风险评分和征信数据信用评分范围均值

##

## Pearson's product-moment correlation

##

## data: prosper$ProsperScore and prosper$CreditScoreRangeMean

## t = 115.87, df = 84851, p-value < 2.2e-16

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## 0.3637793 0.3753979

## sample estimates:

## cor

## 0.369603

借款人征信数据中的信用评分范围上下限均值越高,一般风险评分给出的分数越高。这两个特征的皮尔逊相关系数达是0.3696,说明这两个特征之间的关系有意义,但是很小。

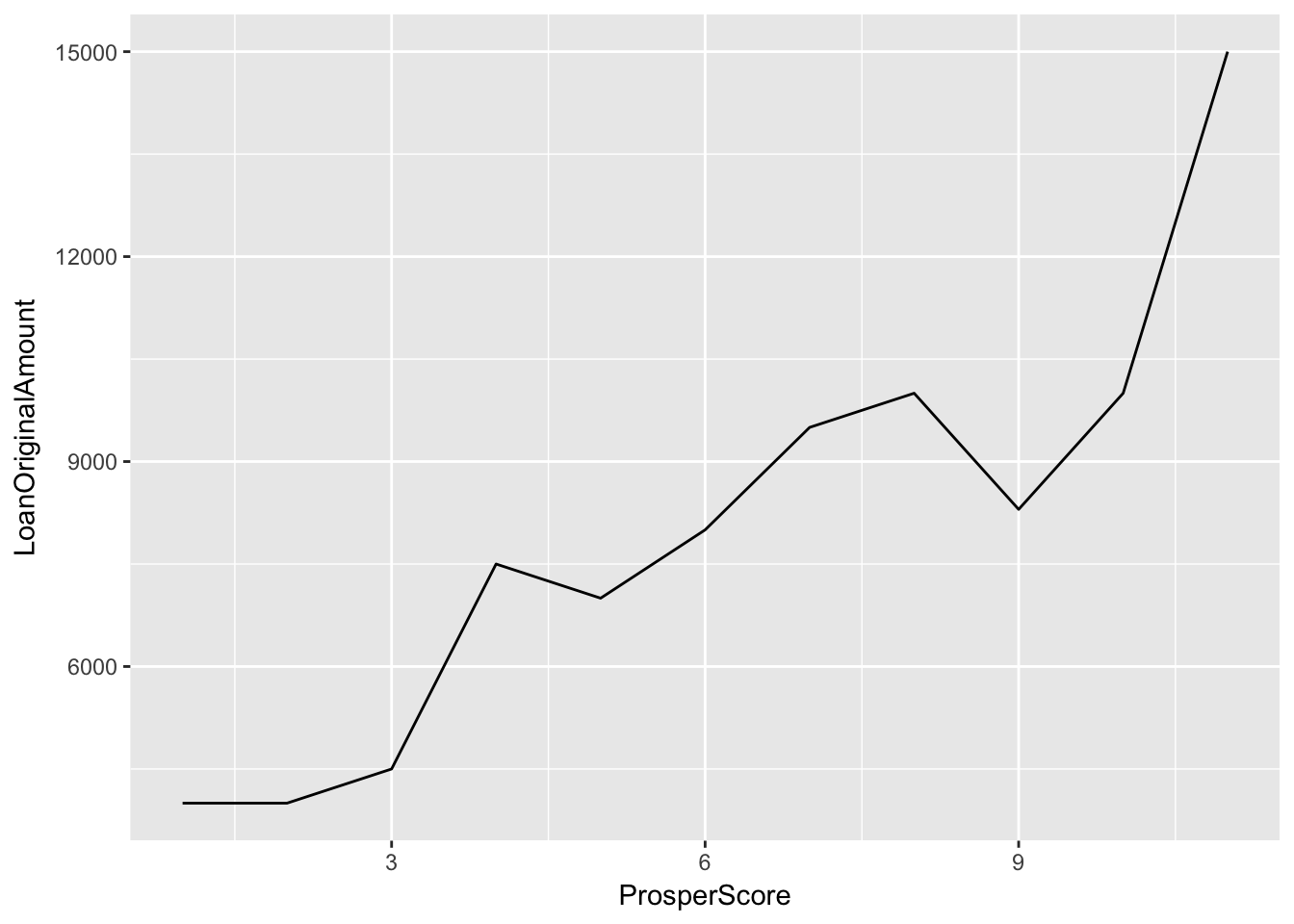

风险评分和借款金额

##

## Pearson's product-moment correlation

##

## data: prosper$ProsperScore and prosper$LoanOriginalAmount

## t = 80.475, df = 84851, p-value < 2.2e-16

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## 0.2600308 0.2725335

## sample estimates:

## cor

## 0.2662933

一般风险评分给出的评分越高,借款人的借款金额越高。这两个特征的皮尔逊相关系数是-0.2663,说明这两个特征之间没有什么实质性关系。

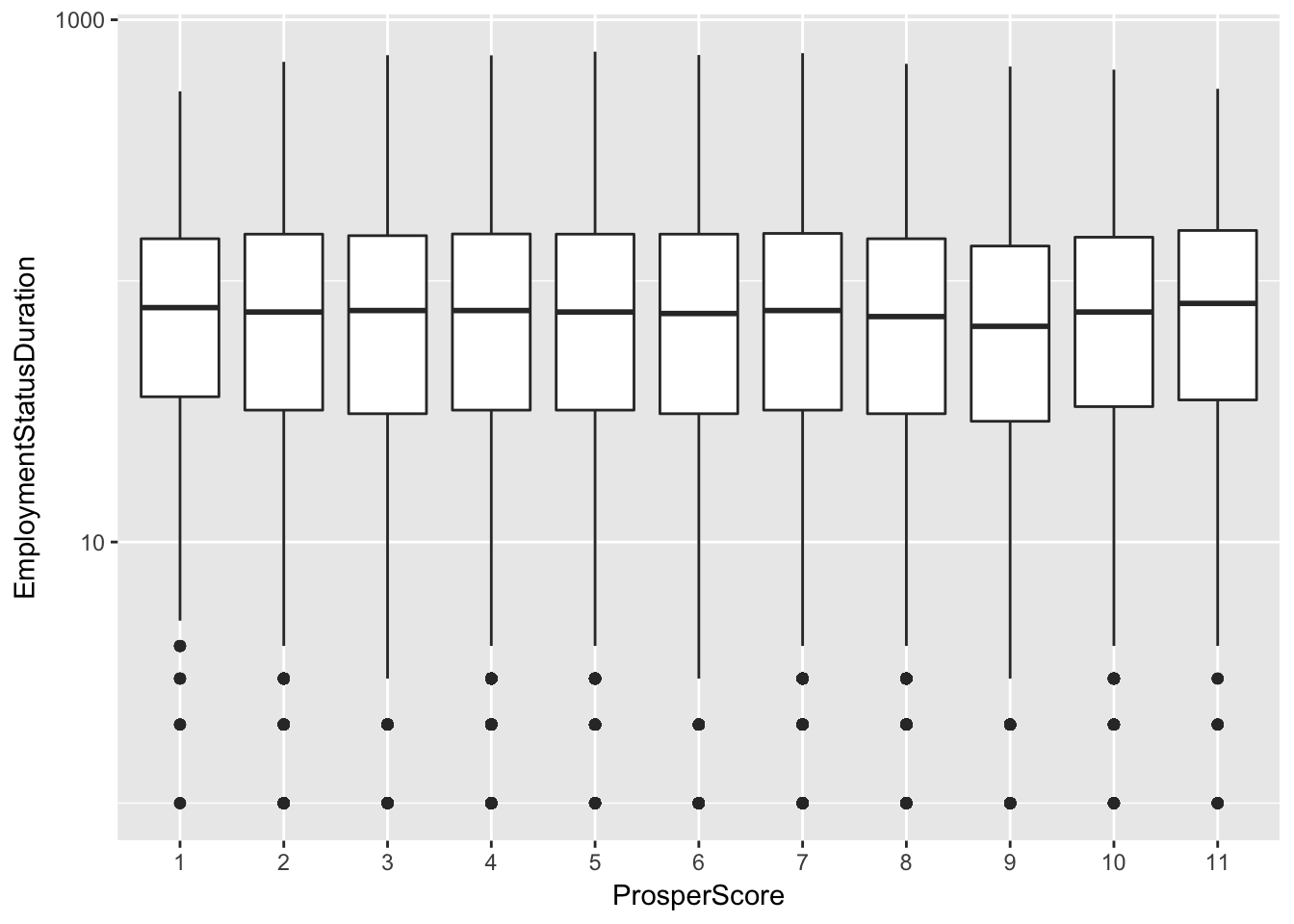

风险评分和最近职业持续月数

##

## Pearson's product-moment correlation

##

## data: ProsperScore and EmploymentStatusDuration

## t = -3.5037, df = 83736, p-value = 0.000459

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## -0.018878712 -0.005334483

## sample estimates:

## cor

## -0.01210715

风险评分在10分以上的借款人当前职业状态持续月数的中位数,比其它分值的要稍微高一点点。这两个特征的皮尔逊相关系数是-0.0121,说明这两个特征之间没有什么实质性关系。

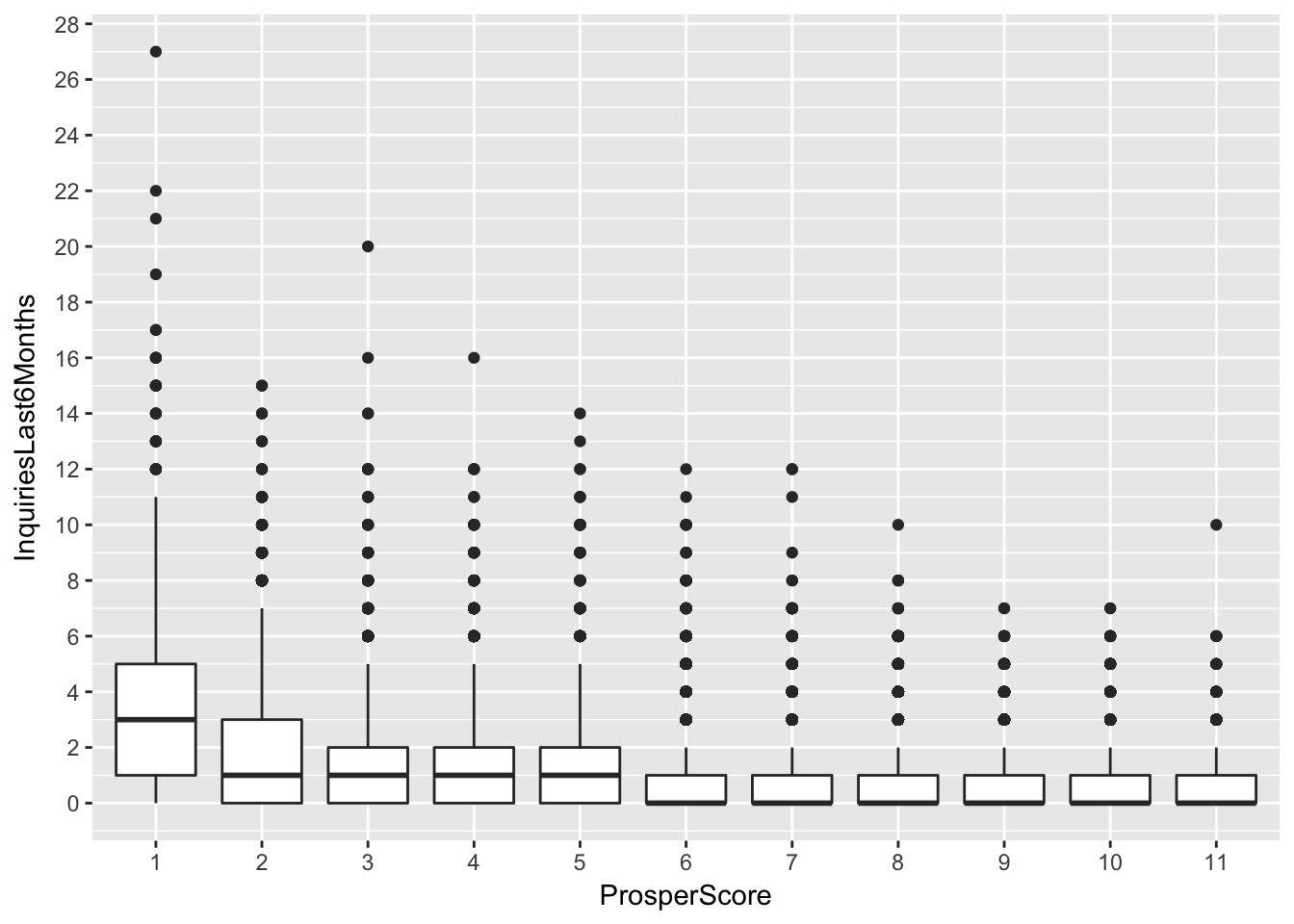

风险评分和最近6个月借款人征信数据被查询次数

##

## Pearson's product-moment correlation

##

## data: prosper$ProsperScore and sqrt(prosper$InquiriesLast6Months)

## t = -95.58, df = 84851, p-value < 2.2e-16

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## -0.3178320 -0.3056831

## sample estimates:

## cor

## -0.3117703

最近6个月借款人征信数据被查询次数越多,一般风险评分给出的分数越低。这两个特征的皮尔逊相关系数达是-0.3118,说明这两个特征之间的关系有意义,但是很小。

我们看到风险评分在6分及以上的,借款人近6个月征信数据被查询次数大多是0次到1次,中位数是0次。评分在3到5分的,查询次数大多是0次到2次,中位数是1次。评分是1分和2分的,查询次数明显多一点,特别是1分的,查询次数大多是1次到5次,中位数达到了3次。

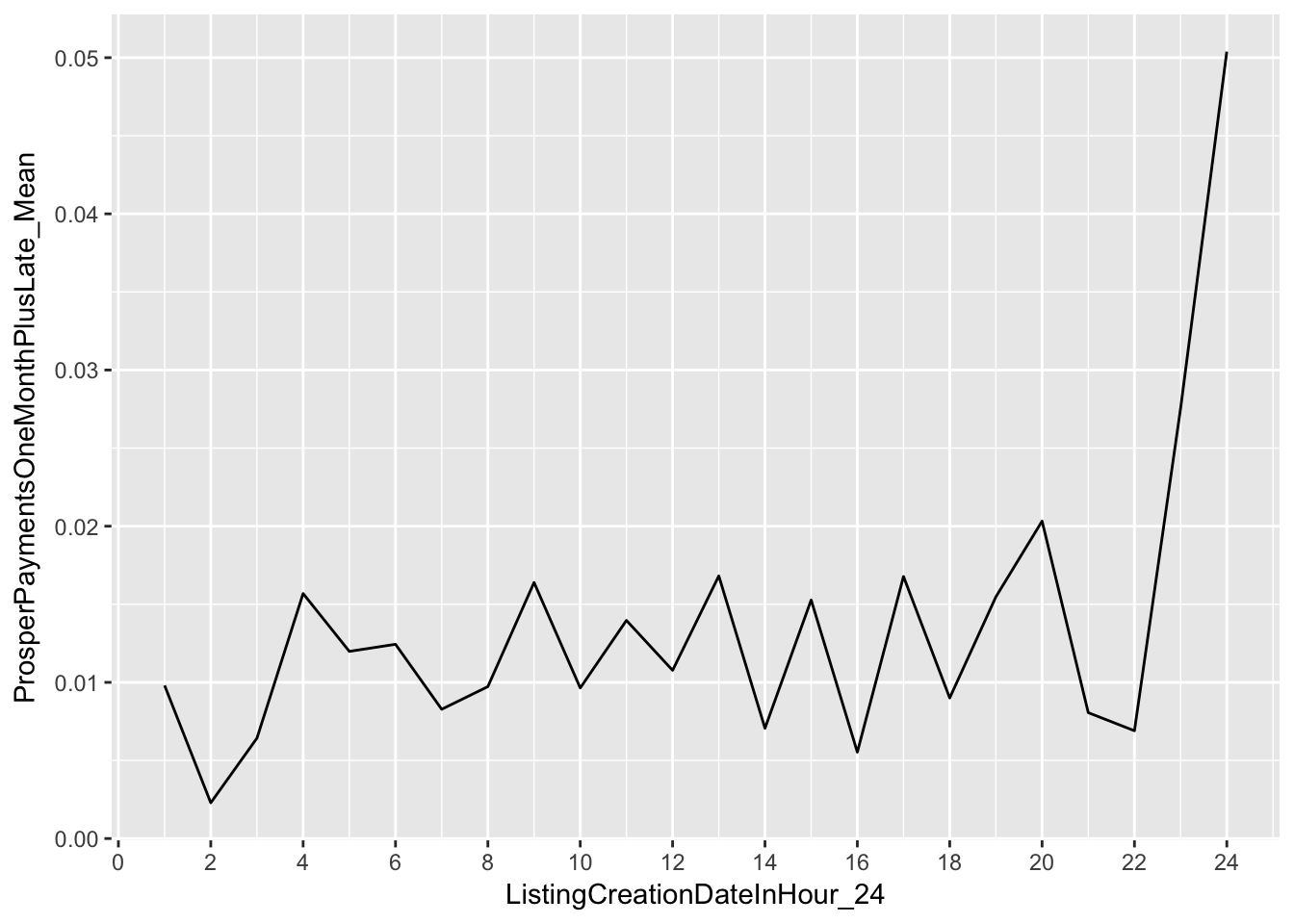

时段和逾期超过一个月的次数的均值

##

## Pearson's product-moment correlation

##

## data: prosper.group_by_hour_late$ListingCreationDateInHour_24 and prosper.group_by_hour_late$ProsperPaymentsOneMonthPlusLate_Mean

## t = 2.6215, df = 22, p-value = 0.01558

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## 0.1051864 0.7447116

## sample estimates:

## cor

## 0.4878814

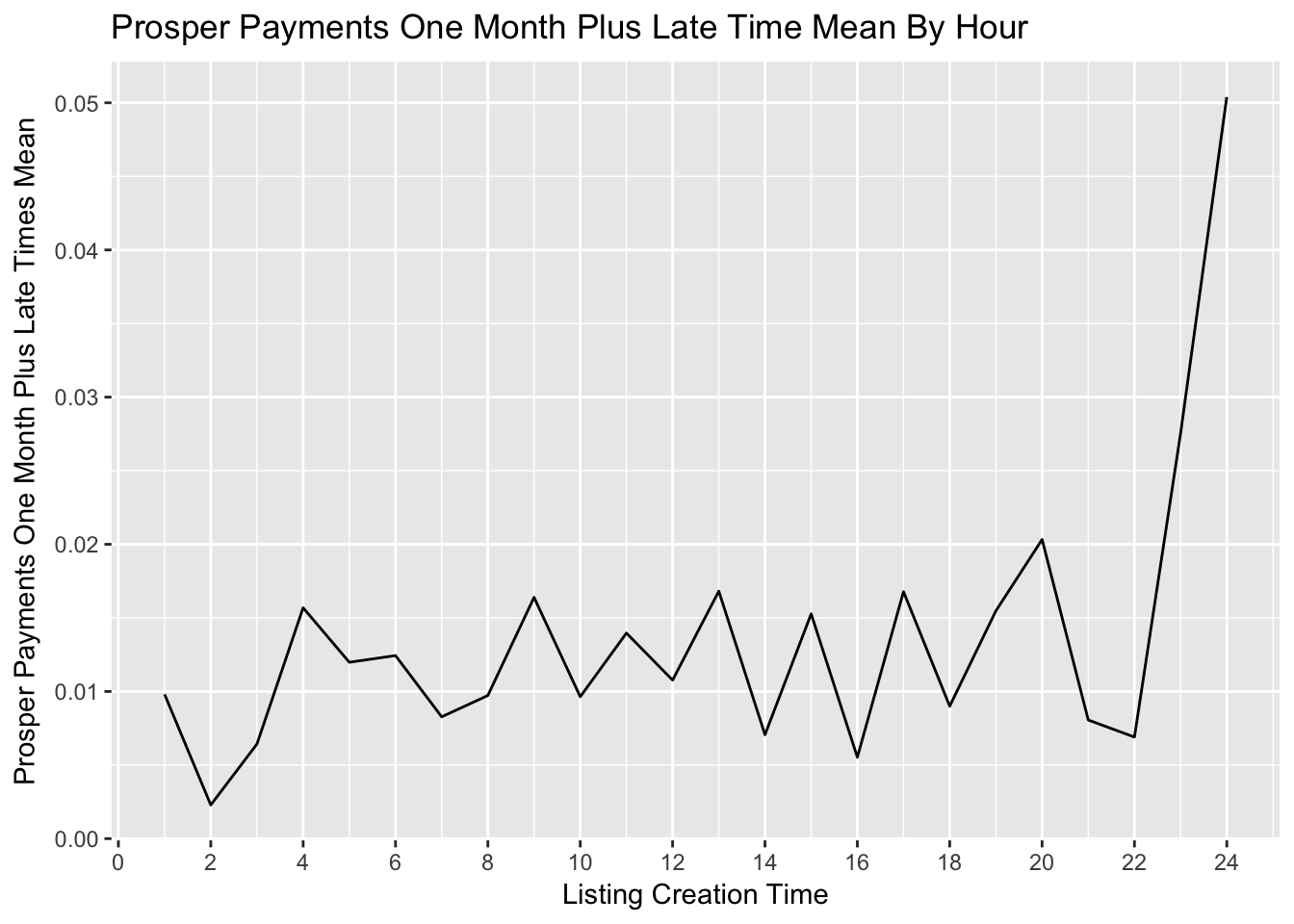

通过分析借款人发起借款请求的时间段,与借款人在Prosper逾期还款在一个月以上的次数的均值,我们看到在23点到0点之间发起借款的人,逾期还款一个月以上的次数的均值要高一些。这两个特征的皮尔逊相关系数是0.4879,说明两个特征之间的关系有一定意义。

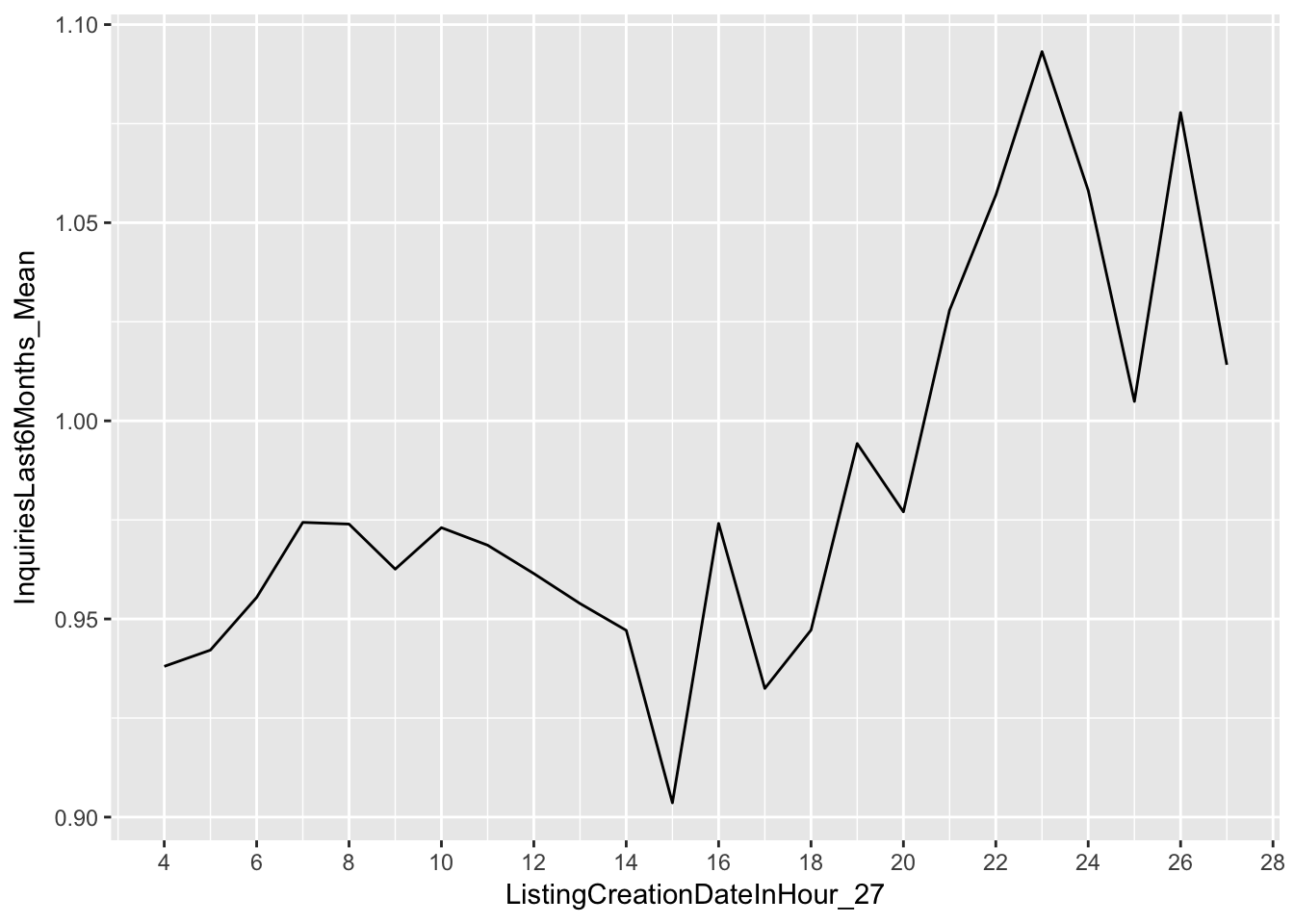

时段和前6个月征信数据被查询的次数的均值

##

## Pearson's product-moment correlation

##

## data: prosper.group_by_hour_bank$ListingCreationDateInHour_27 and prosper.group_by_hour_bank$InquiriesLast6Months_Mean

## t = 4.476, df = 22, p-value = 0.0001886

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## 0.3977499 0.8555152

## sample estimates:

## cor

## 0.6903752

通过分析借款人发起借款请求的时间段,与前6个月借款人征信数据被查询的次数的均值,我们看到在20点到2点之间发起借款的人,前6个月借款人征信数据被查询的次数的均值非常高。这两个特征的皮尔逊相关系数是0.6904,说明两个特征之间的关系有一定意义。

我们在办信用卡、贷款、逾期还款时,会查询我们的征信数据。一般我们认为,征信数据近期被查询的次数越高,这个人可能越缺钱,逾期的风险也越大。

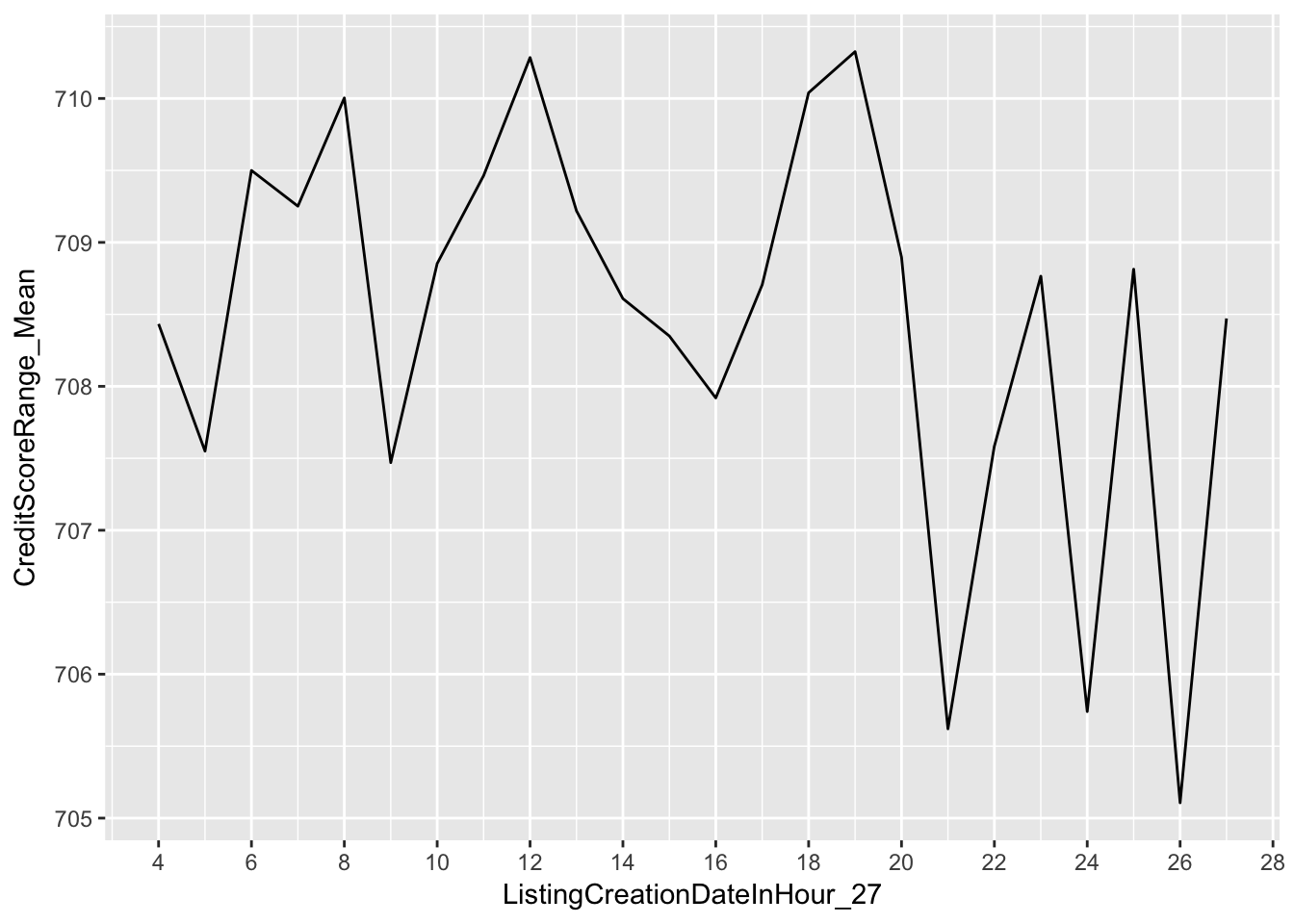

时段和征信信用评分范围的均值

##

## Pearson's product-moment correlation

##

## data: prosper.group_by_hour_bank$ListingCreationDateInHour_27 and prosper.group_by_hour_bank$CreditScoreRange_Mean

## t = -1.9706, df = 22, p-value = 0.06149

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## -0.68387345 0.01904139

## sample estimates:

## cor

## -0.3873305

通过分析借款人发起借款请求的时间段,与借款人征信数据中的信用评分范围下限的均值,我们看到在20点到2点之间发起借款的人,借款人征信数据中的信用评分范围下限的均值非常低。这两个特征的皮尔逊相关系数是-0.3873,说明两个特征之间的关系有一定意义。

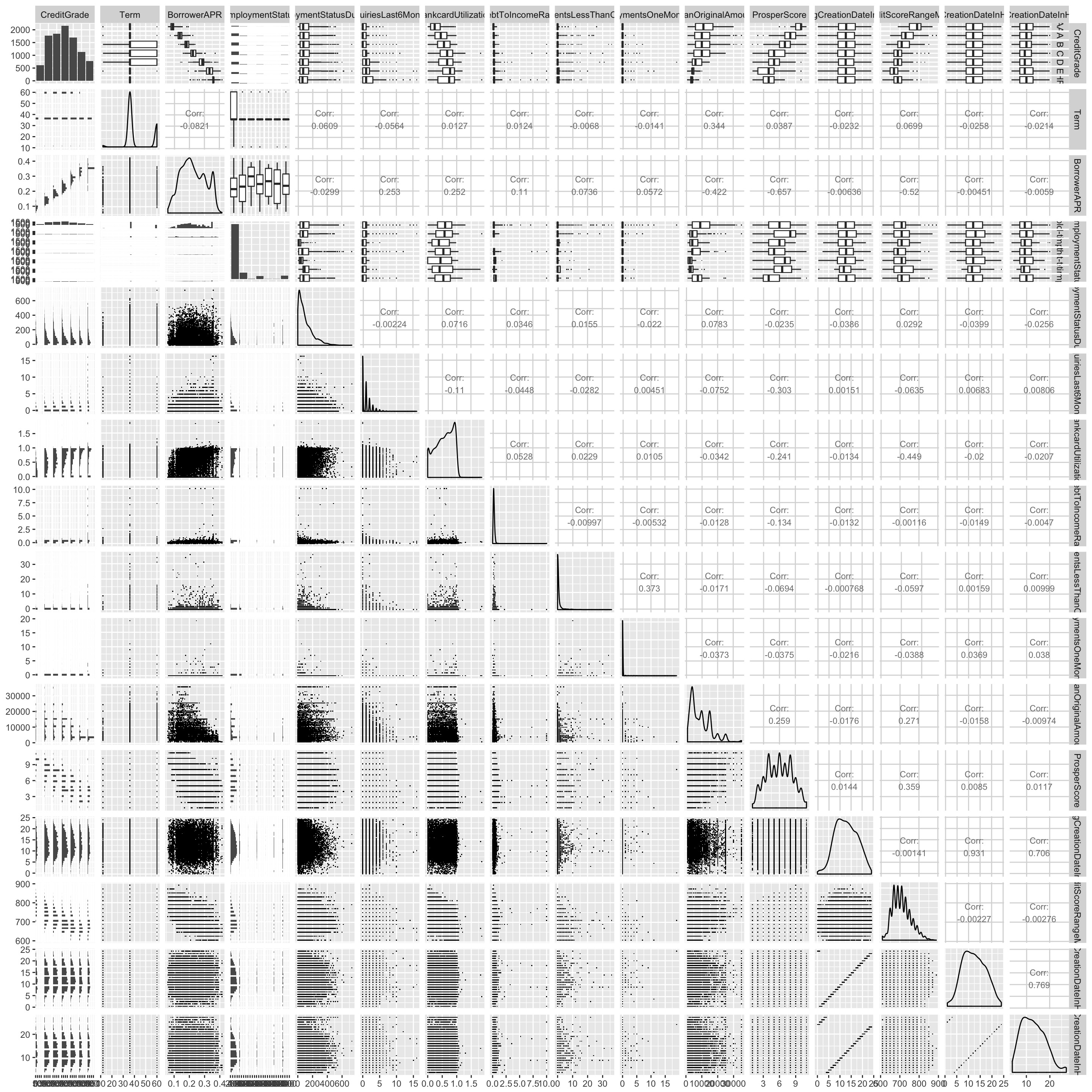

通过ggpair函数,我们生成了变量关系矩阵图。我们最感兴趣的是ProsperScore风险评分,我们看到它与借款年华利率之间的关系有一定意义,与过去6个月借款人征信数据被查询的次数之间的关系有一定意义。与信用卡已用额度占比,和借款金额之间没有什么实质性的关系。

双变量分析

通过同时对两个特征的分析,我们看到风险评分特征,与其它很多特征有相关性。

我观察了借款人发起借款请求的时段,与逾期超过一个月的次数的均值、前6个月征信数据被查询的次数的均值、征信信用评分范围的均值之间的关系,发现半夜发起借款申请的借款人,缺失风险更大。

发现了借款年化利息与风险评级之间、风险评级与风险评分之间有强相关性。这与我们的业务知识相一致,我们都知道借款年化利息是根据风险评级的高低定的,而风险评级又是根据风险评分定的。

多变量

##

## Calls:

## m1: lm(formula = I(ProsperScore) ~ I(InquiriesLast6Months), data = prosper)

## m2: lm(formula = I(ProsperScore) ~ I(InquiriesLast6Months) + BankcardUtilization,

## data = prosper)

## m3: lm(formula = I(ProsperScore) ~ I(InquiriesLast6Months) + BankcardUtilization +

## CreditScoreRangeMean, data = prosper)

## m4: lm(formula = I(ProsperScore) ~ I(InquiriesLast6Months) + BankcardUtilization +

## CreditScoreRangeMean + DebtToIncomeRatio, data = prosper)

## m5: lm(formula = I(ProsperScore) ~ I(InquiriesLast6Months) + BankcardUtilization +

## CreditScoreRangeMean + DebtToIncomeRatio + ProsperPaymentsLessThanOneMonthLate,

## data = prosper)

##

## ==============================================================================================

## m1 m2 m3 m4 m5

## ----------------------------------------------------------------------------------------------

## (Intercept) 6.436*** 7.732*** -2.847*** -2.822*** -5.580***

## (0.009) (0.017) (0.131) (0.132) (0.269)

## I(InquiriesLast6Months) -0.504*** -0.556*** -0.494*** -0.519*** -0.541***

## (0.006) (0.005) (0.005) (0.005) (0.010)

## BankcardUtilization -2.208*** -1.203*** -1.199*** -0.782***

## (0.025) (0.027) (0.027) (0.057)

## CreditScoreRangeMean 0.014*** 0.015*** 0.019***

## (0.000) (0.000) (0.000)

## DebtToIncomeRatio -1.080*** -1.438***

## (0.023) (0.054)

## ProsperPaymentsLessThanOneMonthLate -0.036***

## (0.006)

## ----------------------------------------------------------------------------------------------

## R-squared 0.1 0.2 0.2 0.3 0.4

## adj. R-squared 0.1 0.2 0.2 0.3 0.4

## sigma 2.3 2.2 2.1 2.0 2.1

## F 8194.3 8426.6 8284.2 7122.6 2085.7

## p 0.0 0.0 0.0 0.0 0.0

## Log-likelihood -189940.7 -186165.3 -182953.0 -164587.3 -38518.0

## Deviance 437019.4 399811.4 370657.0 316533.1 80115.3

## AIC 379887.3 372338.7 365916.0 329186.5 77050.0

## BIC 379915.3 372376.1 365962.7 329242.1 77104.5

## N 84853 84853 84853 77557 17724

## ==============================================================================================

多变量分析

我们看到,征信数据的信用评分上下线均值越低,一般Prosper信用评级给出的风险也越高。

信用卡已用额度占比越低,一般Prosper信用评级给出的风险越低。但是我们注意到信用卡已用额度占比为0的话,也就是这个人没刷信用卡就跑来借钱,Prosper信用评级认为风险很高。

我们知道风险评级是基于风险评分生成的,借款的年化利率又是根据风险评级定的,这两个特征虽然都与风险评分有着较强的相关性,但是因为是先有的风险评分,再有的风险评级,最后才有的年化利率,所以无法使用这两个特征去预测风险评分。

这里生成了模型,使用的都是与风险评分弱相关性的特征,最后模型的r平方系数是0.4,比较低,说明我这里特征可能没有选好。

总结

逾期一个月以上的次数的均值与借款时间段

我们看到,正如拍拍贷魔镜大数据风控系统之父顾鸣博士所说,半夜借钱的人,逾期的风险比较高。

特别是0点发起借款申请的人,逾期一个月以上的次数的均值,是其它时间段的2倍以上。

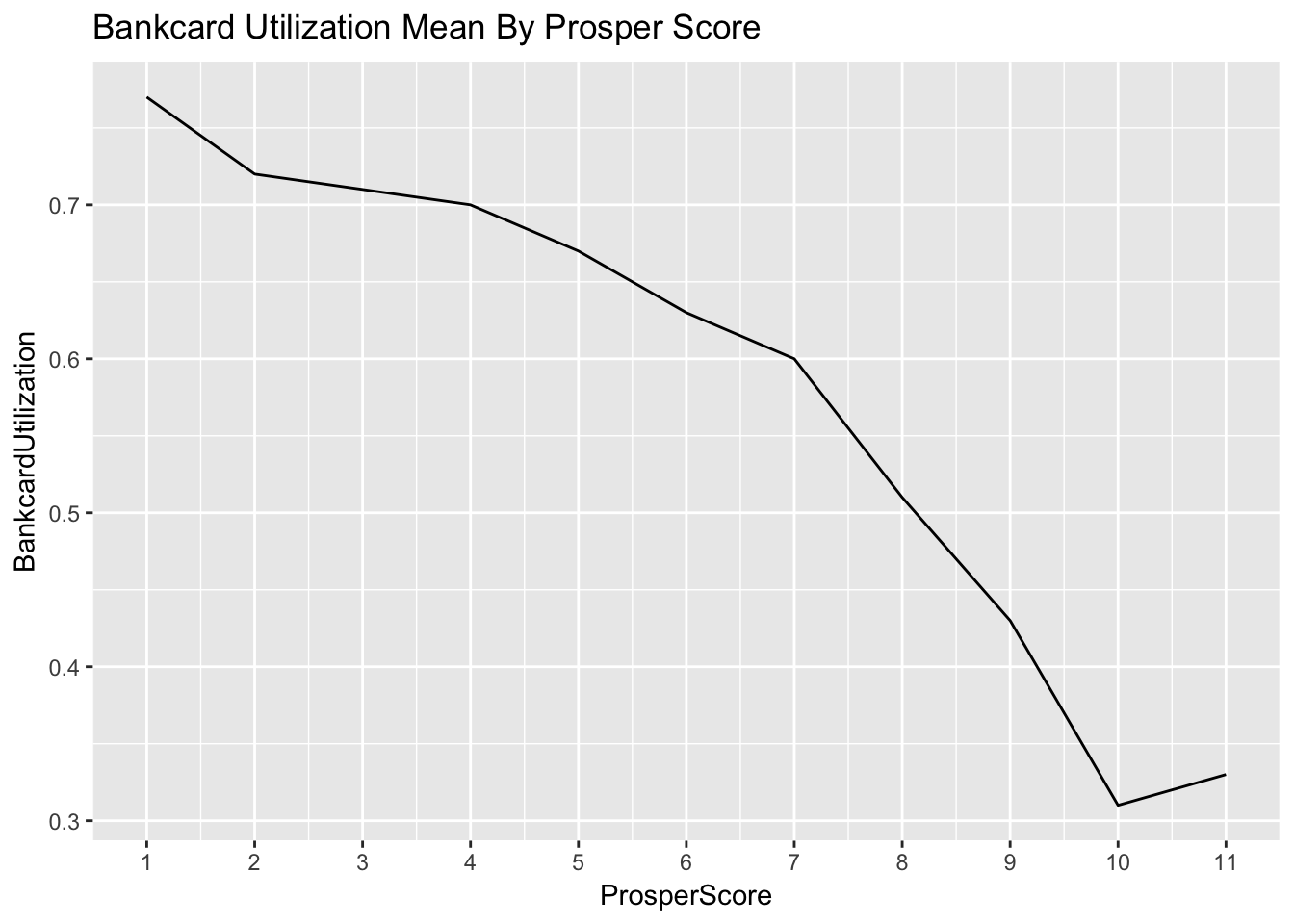

风险评分与信用卡已用额度占比

Prosper的风险评分居然与信用卡已用额度占比有相关性。我们看到已用额度占比的均值越高,风险评分越低。

有可能是因为已用额度占比高的借款人,供他们周转的资金已经很少了,还款压力较大,逾期的风险也更高。

借款期限与借款金额

借款期数如此之长,还是挺令我惊讶的。我们看到借款金额主要是15000元以内的小额借款,借款期数却可以长达3年5年。

借款期数长一方面可能是因为,能够通过Prosper审核的借款人都是信用较好的借款人,另一方面也有可能是因为美国那边的信用体系更完善,Prosper能够获取到的用户信用数据更多,美国人更重视信用,所以敢放得长一点。

相对而言,国内的P2P借款主要以短期为主。

反思

拍拍贷风控负责人曾在分享中提到,他们的风控系统是利用成百上千个特征去建模的,每个特征所占的权重很小,并且他们发现利用高度相关的特征训练出来的模型效果并不好,需要利用大量弱相关的特征去做建模。

所以我觉得,我得到的模型r平方值只有0.4,一方面可能确实是因为我的特征没有选好,另一方面可能真的是需要利用大量弱相关的特征,我用的特征太少了。

我们看到Prosper的风险评分与借款人的一些征信数据有一定相关性,我们可以试着再加入更多的征信数据,看能不能提升模型的效果。

另一方面我们在分析中看到借款发起申请的时段确实与风险有一定关系,但是在最终构建模型时却没有很好地利用上时段这个特征。

国内P2P平台还会利用借款人的住房公积金、社保、社交网络、网购等数据对征信数据进行补充,来构建风控模型,预测风险,这部分数据Prosper的数据集里没有提供,不知道国外P2P是不是仅仅依靠银行征信数据就够。

参考文献

【1】.Searching through Prosper loan listings – listings API

【2】.Prosper API Definition - Details

数据分析 - 美国金融科技公司Prosper的风险评分分析的更多相关文章

- 美国一家科技公司毕威拓(Pivotal)规定员工在早上9点06分准时上班,以提高工作效率。

美国一家科技公司毕威拓(Pivotal)规定员工在早上9点06分准时上班,以提高工作效率. 据<英国广播公司BBC>报道,美国科技公司毕威拓(Pivotal)的员工每天都要在9点06分准时 ...

- 美国部分科技公司创始及IPO信息

作者:Ben.Z 时间:2018-04-19 做这份统计表格的目的是为了更好地了解当下美国的IT发展,搞清楚那些耳熟能详的名词的来源. 原文是用WPS统计的,本文仅展示截图. 创始人年龄分析: 1.上 ...

- 美国的科技公司是如何使用加密的DNS

加密设备和“以隐私为中心”的提供商之间的DNS流量可以阻止某人窥探您的浏览器所指向的位置,或者使用DNS攻击将其发送到其他地方. 该网络中立性的死亡和法规对互联网服务供应商如何处理客户的网络流量的松动 ...

- 2018年Fintech金融科技关键词和入行互金从业必懂知识

2018年过去大半,诸多关键词进入眼帘: 5G,消费降级,数据裸奔,新零售,AI,物联网,云计算,合规监管,风控,割韭菜,区块链,生物识别,国民空闲时间以及金融科技. 这些词充斥着我们的生活和时间,而 ...

- 华夏部分互联网科技公司创始及IPO信息

时间:2018-04-19 前面整理了一些美国科技公司的信息,这篇文章整理的是我华夏的一些科技公司的信息. 华为.百度.阿里.腾讯.美团.携程.京东.小米.奇虎360……之后,其它一些公司,要么体量 ...

- 【巨杉数据库SequoiaDB】巨杉数据库荣获《金融电子化》“金融科技创新奖”

巨杉助力金融科技创新 2019年12月19日,由<金融电子化>杂志社主办.北京金融科技产业联盟协办的“2019中国金融科技年会暨第十届金融科技及服务优秀创新奖颁奖典礼”在京成功召开.来自金 ...

- Pluralsight 科技公司公布自己的avaScript 成为最受欢迎的开发技术

根据 SDTimes 报道,Pluralsight 科技公司公布自己的 Technology Index,JavaScript 位居榜首. Pluralsight,是美国的一家面向软件开发者的在线教育 ...

- 区块链是伟大的,比特币则不然。《FinTech,金融科技时代的来临》。3星。

本书讲技术给金融业带来的变革和可能的趋势.作者认为区块链是伟大的发明,因为他可以让金融交易免费且实时地进行.比特币则可能会被其他区块链技术取代.书中有至少一半的内容涉及到了区块链和比特币.总体评价3星 ...

- IBM CEO罗睿兰:科技公司屹立百年的3个秘诀

假设有不论什么科技公司能够完美阐释"转型"这个词的含义,那么这家公司非创立103年的IBM莫属. 如今,它的变化更胜以往. 在<財富>杂志周二于美国加利福尼亚州拉古纳尼 ...

随机推荐

- python 反转一个字符串

old_str = 'abcd' new_str1 = old_str[::-1] print(new_str1) new_str2 = ''.join(reversed(old_str)) prin ...

- Easyui学习整理笔记

目录 (1) 表格双击事件 (2) treegrid传参更新 (3) 设置列表checkbox单选 (4) Easyui实现单行选择和取消选择 @ 对工作中遇到的easyui做一下笔记,不定时更新 ( ...

- java提高(9)---HashMap解析

HashMap解析(一) 平时一直再用hashmap并没有稍微深入的去了解它,自己花点时间想往里面在深入一点,发现它比arraylist难理解很多. 数据结构中有数组和链表来实现对数据的存储,但这两者 ...

- 全网最详细的Windows里Anaconda-Navigator启动后闪退的解决方案(图文详解)

不多说,直接上干货! 问题详情 点击 出现Anaconda-Navigator启动后闪退的现象. 或者 装过一次anaconda,貌似按了一个更新的键就打不开了.navigator这个打不开,会停留 ...

- Python GUI之tkinter窗口视窗教程大集合(看这篇就够了)

一.前言 由于本篇文章较长,所以下面给出内容目录方便跳转阅读,当然也可以用博客页面最右侧的文章目录导航栏进行跳转查阅. 一.前言 二.Tkinter 是什么 三.Tkinter 控件详细介绍 1. T ...

- HTTP的基本原理

用户访问万维网文档,万维网文档之间的链接以及万维网文档中数据传送到用户计算机,这些功能的实现都是由超文本传输协议 HTTP(HyperTextTransfer Protocol) 负责完成的. HTT ...

- Spring基础系列-容器启动流程(2)

原创作品,可以转载,但是请标注出处地址:https://www.cnblogs.com/V1haoge/p/9503210.html 一.概述 这里是Springboot项目启动大概流程,区别于SSM ...

- 【CSS学习】--- position属性

一.前言 1.HTML中的三种布局方式: 标准流(普通流):网页中默认的布局方式,即顺序布局 浮动:float 定位:position 2.position属性的作用方式: 给position属性设置 ...

- The 2018 ACM-ICPC Asia Qingdao Regional Contest(部分题解)

摘要: 本文是The 2018 ACM-ICPC Asia Qingdao Regional Contest(青岛现场赛)的部分解题报告,给出了出题率较高的几道题的题解,希望熟悉区域赛的题型,进而对其 ...

- Hive基础之Hive数据类型

Hive数据类型 参考:中文博客:http://www.cnblogs.com/ggjucheng/archive/2013/01/03/2843448.html 英文:https: ...