R语言解读多元线性回归模型

转载:http://blog.fens.me/r-multi-linear-regression/

前言

本文接上一篇R语言解读一元线性回归模型。在许多生活和工作的实际问题中,影响因变量的因素可能不止一个,比如对于知识水平越高的人,收入水平也越高,这样的一个结论。这其中可能包括了因为更好的家庭条件,所以有了更好的教育;因为在一线城市发展,所以有了更好的工作机会;所处的行业赶上了大的经济上行周期等。要想解读这些规律,是复杂的、多维度的,多元回归分析方法更适合解读生活的规律。

由于本文为非统计的专业文章,所以当出现与教课书不符的描述,请以教课书为准。本文力求用简化的语言,来介绍多元线性回归的知识,同时配合R语言的实现。

目录

- 多元线性回归介绍

- 元线性回归建模

- 模型优化

- 案例:黑色系期货日K线数据验证

1. 多元线性回归介绍

对比一元线性回归,多元线性回归是用来确定2个或2个以上变量间关系的统计分析方法。多元线性回归的基本的分析方法与一元线性回归方法是类似的,我们首先需要对选取多元数据集并定义数学模型,然后进行参数估计,对估计出来的参数进行显著性检验,残差分析,异常点检测,最后确定回归方程进行模型预测。

由于多元回归方程有多个自变量,区别于一元回归方程,有一项很重要的操作就是自变量的优化,挑选出相关性最显著的自变量,同时去除不显著的自变量。在R语言中,有很方便地用于优化函数,可以很好的帮助我们来改进回归模型。

下面就开始多元线性回归的建模过程。

2. 多元线性回归建模

做过商品期货研究的人,都知道黑色系品种是具有产业链上下游的关系。铁矿石是炼钢的原材料,焦煤和焦炭是炼钢的能源资源,热卷即热轧卷板是以板坯为原料经加热后制成的钢板,螺纹钢是表面带肋的钢筋。

由于有产业链的关系,假设我们想要预测螺纹钢的价格,那么影响螺纹钢价格的因素可以会涉及到原材料,能源资源和同类材料等。比如,铁矿石价格如果上涨,螺纹钢就应该要涨价了。

2.1 数据集和数学模型

先从数据开始介绍,这次的数据集,我选择的期货黑色系的品种的商品期货,包括了大连期货交易所的 焦煤(JM),焦炭(J),铁矿石(I),上海期货交易所的 螺纹钢(RU) 和 热卷(HC)。

数据集为2016年3月15日,当日白天开盘的交易数据,为黑色系的5个期货合约的分钟线的价格数据。

# 数据集已存在df变量中

> head(df,20)

x1 x2 x3 x4 y

2016-03-15 09:01:00 754.5 616.5 426.5 2215 2055

2016-03-15 09:02:00 752.5 614.5 423.5 2206 2048

2016-03-15 09:03:00 753.0 614.0 423.0 2199 2044

2016-03-15 09:04:00 752.5 613.0 422.5 2197 2040

2016-03-15 09:05:00 753.0 615.5 424.0 2198 2043

2016-03-15 09:06:00 752.5 614.5 422.0 2195 2040

2016-03-15 09:07:00 752.0 614.0 421.5 2193 2036

2016-03-15 09:08:00 753.0 615.0 422.5 2197 2043

2016-03-15 09:09:00 754.0 615.5 422.5 2197 2041

2016-03-15 09:10:00 754.5 615.5 423.0 2200 2044

2016-03-15 09:11:00 757.0 616.5 423.0 2201 2045

2016-03-15 09:12:00 756.0 615.5 423.0 2200 2044

2016-03-15 09:13:00 755.5 615.0 423.0 2197 2042

2016-03-15 09:14:00 755.5 615.0 423.0 2196 2042

2016-03-15 09:15:00 756.0 616.0 423.5 2200 2045

2016-03-15 09:16:00 757.5 616.0 424.0 2205 2052

2016-03-15 09:17:00 758.5 618.0 424.0 2204 2051

2016-03-15 09:18:00 759.5 618.5 424.0 2205 2053

2016-03-15 09:19:00 759.5 617.5 424.5 2206 2053

2016-03-15 09:20:00 758.5 617.5 423.5 2201 2050

数据集包括有6列:

- 索引, 为时间

- x1, 为焦炭(j1605)合约的1分钟线的报价数据

- x2, 为焦煤(jm1605)合约的1分钟线的报价数据

- x3, 为铁矿石(i1605)合约的1分钟线的报价数据

- x4, 为热卷(hc1605)合约的1分钟线的报价数据

- y, 为螺纹钢(rb1605)合约的1分钟线的报价数据

假设螺纹钢的价格与其他4个商品的价格有线性关系,那么我们建立以螺纹钢为因变量,以焦煤、焦炭、铁矿石和热卷的为自变量的多元线性回归模型。用公式表示为:

y = a + b * x1 + c * x2 + d * x3 + e * x4 + ε- y,为因变量,螺纹钢

- x1,为自变量,焦煤

- x2,为自变量,焦炭

- x3,为自变量,铁矿石

- x4,为自变量,热卷

- a,为截距

- b,c,d,e,为自变量系数

- ε, 为残差,是其他一切不确定因素影响的总和,其值不可观测。假定ε服从正态分布N(0,σ^2)。

通过对多元线性回归模型的数学定义,接下来让我们利用数据集做多元回归模型的参数估计。

2.2. 回归参数估计

上面公式中,回归参数 a, b, c, d,e都是我们不知道的,参数估计就是通过数据来估计出这些参数,从而确定自变量和因变量之前的关系。我们的目标是要计算出一条直线,使直线上每个点的Y值和实际数据的Y值之差的平方和最小,即(Y1实际-Y1预测)^2+(Y2实际-Y2预测)^2+ …… +(Yn实际-Yn预测)^2 的值最小。参数估计时,我们只考虑Y随X自变量的线性变化的部分,而残差ε是不可观测的,参数估计法并不需要考虑残差。

类似于一元线性回归,我们用R语言来实现对数据的回归模型的参数估计,用lm()函数来实现多元线性回归的建模过程。

# 建立多元线性回归模型

> lm1<-lm(y~x1+x2+x3+x4,data=df)

# 打印参数估计的结果

> lm1

Call:

lm(formula = y ~ x1 + x2 + x3 + x4, data = df)

Coefficients:

(Intercept) x1 x2 x3 x4

212.8780 0.8542 0.6672 -0.6674 0.4821

这样我们就得到了y和x关系的方程。

y = 212.8780 + 0.8542 * x1 + 0.6672 * x2 - 0.6674 * x3 + 0.4821 * x42.3. 回归方程的显著性检验

参考一元线性回归的显著性检验,多元线性回归的显著性检验,同样是需要经过 T检验,F检验,和R^2(R平方)相关系统检验。在R语言中这三种检验的方法都已被实现,我们只需要把结果解读,我们可以summary()函数来提取模型的计算结果。

> summary(lm1)

Call:

lm(formula = y ~ x1 + x2 + x3 + x4, data = df)

Residuals:

Min 1Q Median 3Q Max

-4.9648 -1.3241 -0.0319 1.2403 5.4194

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 212.87796 58.26788 3.653 0.000323 ***

x1 0.85423 0.10958 7.795 2.50e-13 ***

x2 0.66724 0.12938 5.157 5.57e-07 ***

x3 -0.66741 0.15421 -4.328 2.28e-05 ***

x4 0.48214 0.01959 24.609 < 2e-16 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.028 on 221 degrees of freedom

Multiple R-squared: 0.9725, Adjusted R-squared: 0.972

F-statistic: 1956 on 4 and 221 DF, p-value: < 2.2e-16

- T检验:所自变量都是非常显著***

- F检验:同样是非常显著,p-value < 2.2e-16

- 调整后的R^2:相关性非常强为0.972

最后,我们通过的回归参数的检验与回归方程的检验,得到最后多元线性回归方程为:

y = 212.87796 + 0.85423 * x1 + 0.66724 * x2 - 0.66741 * x3 + 0.48214 * x4

即

螺纹钢 = 212.87796 + 0.85423 * 焦炭 + 0.66724 * 焦煤 - 0.66741 * 铁矿石 + 0.48214 * 热卷

2.4 残差分析和异常点检测

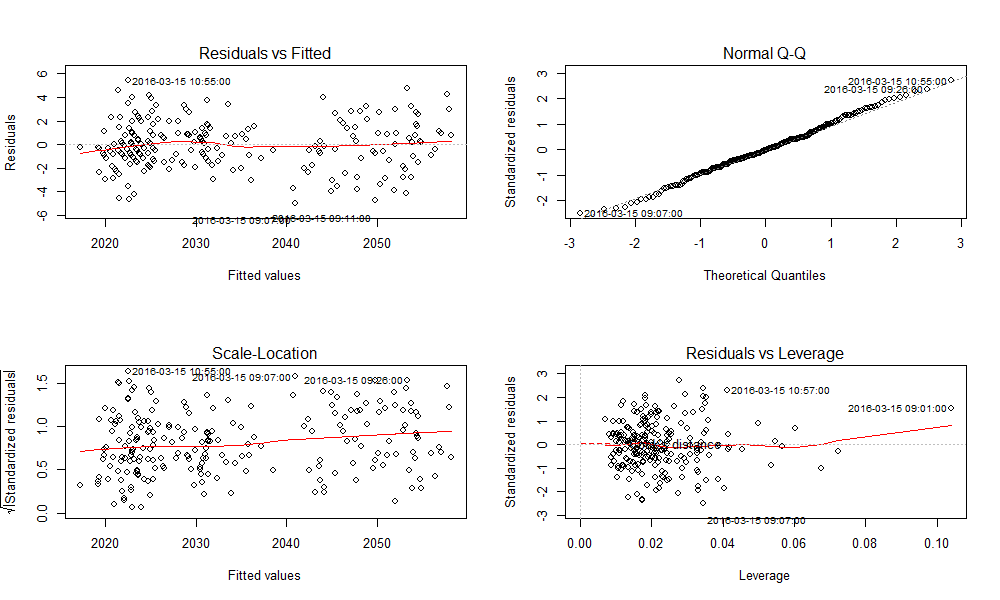

在得到的回归模型进行显著性检验后,还要在做残差分析(预测值和实际值之间的差),检验模型的正确性,残差必须服从正态分布N(0,σ^2)。直接用plot()函数生成4种用于模型诊断的图形,进行直观地分析。

> par(mfrow=c(2,2))

> plot(lm1)

- 残差和拟合值(左上),残差和拟合值之间数据点均匀分布在y=0两侧,呈现出随机的分布,红色线呈现出一条平稳的曲线并没有明显的形状特征。

- 残差QQ图(右上),数据点按对角直线排列,趋于一条直线,并被对角直接穿过,直观上符合正态分布。

- 标准化残差平方根和拟合值(左下),数据点均匀分布在y=0两侧,呈现出随机的分布,红色线呈现出一条平稳的曲线并没有明显的形状特征。

- 标准化残差和杠杆值(右下),没有出现红色的等高线,则说明数据中没有特别影响回归结果的异常点。

结论,没有明显的异常点,残差符合假设条件。

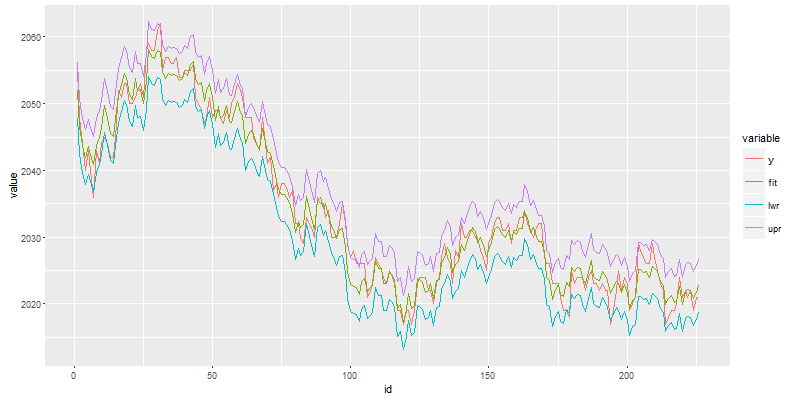

2.5. 模型预测

我们得到了多元线性回归方程的公式,就可以对数据进行预测了。我们可以用R语言的predict()函数来计算预测值y0和相应的预测区间,并把实际值和预测值一起可视化化展示。

> par(mfrow=c(1,1)) #设置画面布局

# 预测计算

> dfp<-predict(lm1,interval="prediction")

# 打印预测时

> head(dfp,10)

fit lwr upr

2014-03-21 3160.526 3046.425 3274.626

2014-03-24 3193.253 3078.868 3307.637

2014-03-25 3240.389 3126.171 3354.607

2014-03-26 3228.565 3114.420 3342.710

2014-03-27 3222.528 3108.342 3336.713

2014-03-28 3262.399 3148.132 3376.666

2014-03-31 3291.996 3177.648 3406.344

2014-04-01 3305.870 3191.447 3420.294

2014-04-02 3275.370 3161.018 3389.723

2014-04-03 3297.358 3182.960 3411.755

# 合并数据

> mdf<-merge(df$y,dfp)

# 画图

> draw(mdf)

图例说明

- y, 实际价格,红色线

- fit, 预测价格,绿色线

- lwr,预测最低价,蓝色线

- upr,预测最高价,紫色线

从图中看出,实际价格y和预测价格fit,在大多数的时候都是很贴近的。我们的一个模型就训练好了!

3. 模型优化

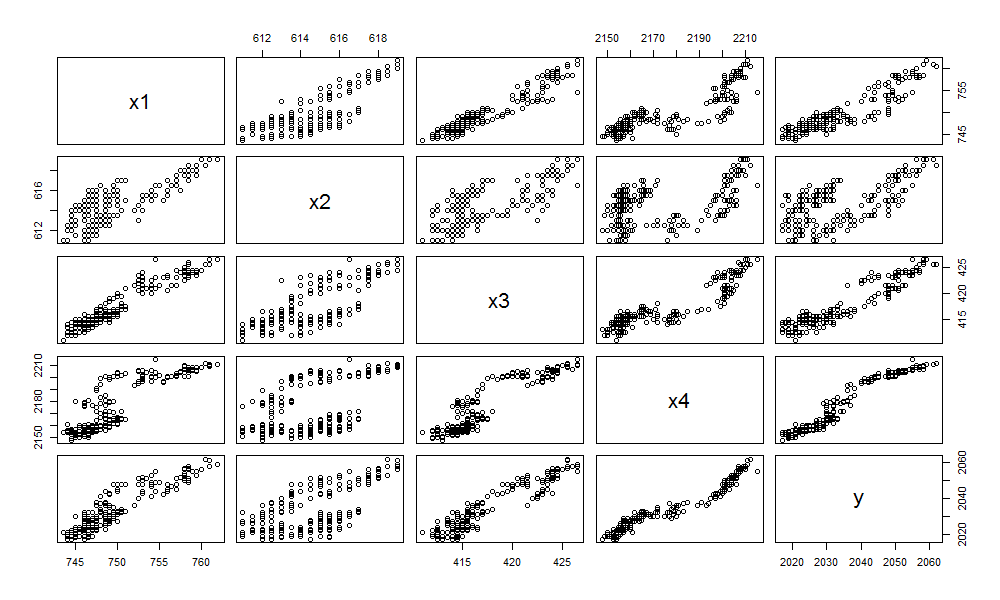

上文中,我们已经很顺利的发现了一个非常不错的模型。如果要进行模型优化,可以用R语言中update()函数进行模型的调整。我们首先检查一下每个自变量x1,x2,x3,x4和因变量y之间的关系。

pairs(as.data.frame(df))

从图中,我们可以发现x2与Y的关系,可能是最偏离线性的。那么,我们尝试对多元线性回归模型进行调整,从原模型中去掉x2变量。

# 模型调整

> lm2<-update(lm1, .~. -x2)

> summary(lm2)

Call:

lm(formula = y ~ x1 + x3 + x4, data = df)

Residuals:

Min 1Q Median 3Q Max

-6.0039 -1.3842 0.0177 1.3513 4.8028

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 462.47104 34.26636 13.50 < 2e-16 ***

x1 1.08728 0.10543 10.31 < 2e-16 ***

x3 -0.40788 0.15394 -2.65 0.00864 **

x4 0.42582 0.01718 24.79 < 2e-16 ***

---

Signif. codes:

0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.142 on 222 degrees of freedom

Multiple R-squared: 0.9692, Adjusted R-squared: 0.9688

F-statistic: 2330 on 3 and 222 DF, p-value: < 2.2e-16

当把自变量x2去掉后,自变量x3的T检验反而变大了,同时Adjusted R-squared变小了,所以我们这次调整是有问题的。

如果通过生产和原材料的内在逻辑分析,焦煤与焦炭属于上下游关系。焦煤是生产焦炭的一种原材料,焦炭是焦煤与其他炼焦煤经过配煤焦化形成的产品,一般生产 1 吨焦炭需要1.33 吨炼焦煤,其中焦煤至少占 30% 。

我们把焦煤 和 焦炭的关系改变一下,增加x1*x2的关系匹配到模型,看看效果。

# 模型调整

> lm3<-update(lm1, .~. + x1*x2)

> summary(lm3)

Call:

lm(formula = y ~ x1 + x2 + x3 + x4 + x1:x2, data = df)

Residuals:

Min 1Q Median 3Q Max

-4.8110 -1.3501 -0.0595 1.2019 5.3884

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 7160.32231 7814.50048 0.916 0.361

x1 -8.45530 10.47167 -0.807 0.420

x2 -10.58406 12.65579 -0.836 0.404

x3 -0.64344 0.15662 -4.108 5.63e-05 ***

x4 0.48363 0.01967 24.584 < 2e-16 ***

x1:x2 0.01505 0.01693 0.889 0.375

---

Signif. codes:

0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.029 on 220 degrees of freedom

Multiple R-squared: 0.9726, Adjusted R-squared: 0.972

F-statistic: 1563 on 5 and 220 DF, p-value: < 2.2e-16

从结果中发现,增加了x1*x2列后,原来的x1,x2和Intercept的T检验都不显著。继续调整模型,从模型中去掉x1,x2两个自变量。

# 模型调整

> lm4<-update(lm3, .~. -x1-x2)

> summary(lm4)

Call:

lm(formula = y ~ x3 + x4 + x1:x2, data = df)

Residuals:

Min 1Q Median 3Q Max

-4.9027 -1.2516 -0.0167 1.2748 5.8683

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 6.950e+02 1.609e+01 43.183 < 2e-16 ***

x3 -6.284e-01 1.530e-01 -4.108 5.61e-05 ***

x4 4.959e-01 1.785e-02 27.783 < 2e-16 ***

x1:x2 1.133e-03 9.524e-05 11.897 < 2e-16 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.035 on 222 degrees of freedom

Multiple R-squared: 0.9722, Adjusted R-squared: 0.9718

F-statistic: 2588 on 3 and 222 DF, p-value: < 2.2e-16

从调整后的结果来看,效果还不错。不过,也并没有比最初的模型有所提高。

对于模型调整的过程,如果我们手动调整测试时,一般都会基于业务知识来操作。如果是按照数据指标来计算,我们可以用R语言中提供的逐步回归的优化方法,通过AIC指标来判断是否需要参数优化。

#对lm1模型做逐步回归

> step(lm1)

Start: AIC=324.51

y ~ x1 + x2 + x3 + x4

Df Sum of Sq RSS AIC

908.8 324.51

- x3 1 77.03 985.9 340.90

- x2 1 109.37 1018.2 348.19

- x1 1 249.90 1158.8 377.41

- x4 1 2490.56 3399.4 620.65

Call:

lm(formula = y ~ x1 + x2 + x3 + x4, data = df)

Coefficients:

(Intercept) x1 x2 x3 x4

212.8780 0.8542 0.6672 -0.6674 0.4821

通过计算AIC指标,lm1的模型AIC最小时为324.51,每次去掉一个自变量都会让AIC的值变大,所以我们还是不调整比较好。

对刚才的lm3模型做逐步回归的模型调整。

#对lm3模型做逐步回归

> step(lm3)

Start: AIC=325.7 #当前AIC

y ~ x1 + x2 + x3 + x4 + x1:x2

Df Sum of Sq RSS AIC

- x1:x2 1 3.25 908.8 324.51

905.6 325.70

- x3 1 69.47 975.1 340.41

- x4 1 2487.86 3393.5 622.25

Step: AIC=324.51 #去掉x1*x2项的AIC

y ~ x1 + x2 + x3 + x4

Df Sum of Sq RSS AIC

908.8 324.51

- x3 1 77.03 985.9 340.90

- x2 1 109.37 1018.2 348.19

- x1 1 249.90 1158.8 377.41

- x4 1 2490.56 3399.4 620.65

Call:

lm(formula = y ~ x1 + x2 + x3 + x4, data = df)

Coefficients:

(Intercept) x1 x2 x3 x4

212.8780 0.8542 0.6672 -0.6674 0.4821

通过AIC的判断,去掉X1*X2项后AIC最小,最后的检验结果告诉我们,还是原初的模型是最好的。

4. 案例:黑色系期货日K线数据验证

最后,我们用上面5个期货合约的日K线数据测试一下,找到多元回归关系。

> lm9<-lm(y~x1+x2+x3+x4,data=df) # 日K线数据

> summary(lm9)

Call:

lm(formula = y ~ x1 + x2 + x3 + x4, data = df)

Residuals:

Min 1Q Median 3Q Max

-173.338 -37.470 3.465 32.158 178.982

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 386.33482 31.07729 12.431 < 2e-16 ***

x1 0.75871 0.07554 10.045 < 2e-16 ***

x2 -0.62907 0.14715 -4.275 2.24e-05 ***

x3 1.16070 0.05224 22.219 < 2e-16 ***

x4 0.46461 0.02168 21.427 < 2e-16 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 57.78 on 565 degrees of freedom

Multiple R-squared: 0.9844, Adjusted R-squared: 0.9843

F-statistic: 8906 on 4 and 565 DF, p-value: < 2.2e-16

数据集的基本统计信息。

> summary(df)

Index x1 x2

Min. :2014-03-21 00:00:00 Min. : 606.5 Min. :494.0

1st Qu.:2014-10-21 06:00:00 1st Qu.: 803.5 1st Qu.:613.1

Median :2015-05-20 12:00:00 Median : 939.0 Median :705.8

Mean :2015-05-21 08:02:31 Mean : 936.1 Mean :695.3

3rd Qu.:2015-12-16 18:00:00 3rd Qu.:1075.0 3rd Qu.:773.0

Max. :2016-07-25 00:00:00 Max. :1280.0 Max. :898.0

x3 x4 y

Min. :284.0 Min. :1691 Min. :1626

1st Qu.:374.1 1st Qu.:2084 1st Qu.:2012

Median :434.0 Median :2503 Median :2378

Mean :476.5 Mean :2545 Mean :2395

3rd Qu.:545.8 3rd Qu.:2916 3rd Qu.:2592

Max. :825.0 Max. :3480 Max. :3414

对于日K线数据,黑色系的5个品种,同样具有非常强的相关关系,那么我们就可以把这个结论应用到实际的交易中了。

R语言解读多元线性回归模型的更多相关文章

- R语言解读一元线性回归模型

转载自:http://blog.fens.me/r-linear-regression/ 前言 在我们的日常生活中,存在大量的具有相关性的事件,比如大气压和海拔高度,海拔越高大气压强越小:人的身高和体 ...

- 数据分析与挖掘 - R语言:多元线性回归

一个简单的例子!环境:CentOS6.5Hadoop集群.Hive.R.RHive,具体安装及调试方法见博客内文档. 线性回归主要用来做预测模型. 1.准备数据集: X Y 0.10 42.0 0.1 ...

- 多元线性回归 ——模型、估计、检验与预测

一.模型假设 传统多元线性回归模型 最重要的假设的原理为: 1. 自变量和因变量之间存在多元线性关系,因变量y能够被x1,x2-.x{k}完全地线性解释:2.不能被解释的部分则为纯粹的无法观测到的误差 ...

- 多元线性回归模型的特征压缩:岭回归和Lasso回归

多元线性回归模型中,如果所有特征一起上,容易造成过拟合使测试数据误差方差过大:因此减少不必要的特征,简化模型是减小方差的一个重要步骤.除了直接对特征筛选,来也可以进行特征压缩,减少某些不重要的特征系数 ...

- 基于R语言的时间序列指数模型

时间序列: (或称动态数列)是指将同一统计指标的数值按其发生的时间先后顺序排列而成的数列.时间序列分析的主要目的是根据已有的历史数据对未来进行预测.(百度百科) 主要考虑的因素: 1.长期趋势(Lon ...

- SPSS--回归-多元线性回归模型案例解析

多元线性回归,主要是研究一个因变量与多个自变量之间的相关关系,跟一元回归原理差不多,区别在于影响因素(自变量)更多些而已,例如:一元线性回归方程 为: 毫无疑问,多元线性回归方程应该为: 上图中的 x ...

- R语言利用ROCR评测模型的预测能力

R语言利用ROCR评测模型的预测能力 说明 受试者工作特征曲线(ROC),这是一种常用的二元分类系统性能展示图形,在曲线上分别标注了不同切点的真正率与假正率.我们通常会基于ROC曲线计算处于曲线下方的 ...

- 【机器学习与R语言】13- 如何提高模型的性能?

目录 1.调整模型参数来提高性能 1.1 创建简单的调整模型 2.2 定制调整参数 2.使用元学习来提高性能 2.1 集成学习(元学习)概述 2.2 bagging 2.3 boosting 2.4 ...

- 【机器学习与R语言】12- 如何评估模型的性能?

目录 1.评估分类方法的性能 1.1 混淆矩阵 1.2 其他评价指标 1)Kappa统计量 2)灵敏度与特异性 3)精确度与回溯精确度 4)F度量 1.3 性能权衡可视化(ROC曲线) 2.评估未来的 ...

随机推荐

- scrollViewDidEndScrollingAnimation和scrollViewDidEndDecelerating的区别

#pragma mark - 监听 /** * 点击了顶部的标题按钮 */ - (void)titleClick:(XMGTitleButton *)titleButton { // 修 ...

- python成长之路-----day1-----作业(登录程序和三级菜单)

作业: 作业1:用户登录 1)程序说明: a.用户输入密码验证成功然后打印欢迎信息 b.如果密码错误,用户登录失败,提示用户,密码错误 c.用户输入密码错误3次,则用户锁定 d.当用户多次输入不存在的 ...

- TT3

crm_kfs_fy 房源 dk_sq_cs 申请测算 dk_zh 贷款账户 dk_ht 借款合同 SS_DICT_MX 数据字典明细 ...

- 汽车ABS系统-第一周作业

ABS系统也成防抱死系统(Anti-lock Braking System),由罗伯特·博世有限公司所开发的一种在摩托车和汽车中使用,它会根据各车轮角速度信号,计算得到车速.车轮角减速度.车轮滑移率: ...

- neXtep 安装过程整理

1 授权root用户远程登录 2 文件下载 http://www.nextep-softwares.com/ 选择DOWNLOAD NOW 选择你需要的版本 我选择的版本是 neXtep.1.0.7 ...

- 在html中引用分享的链接

怎么说呢,其实我自己本身也不是很懂,这些到网上一搜也是有很多详解的,我就是水水的来~~ 附带:smarty 的 tpl 里面 要直接写 javascript 或 style 要用 literal 标签 ...

- React常用的API说明

楼主刚开始学习react,感受到了他的博大精深,看到很多莫名的用法,不知云云,找了很多没有找到参考手册,只有在中文社区和react官方看了一些,收集了一些比较常用的API,有补充的可以楼下评论补充.后 ...

- 拼接LINQ动态表达式

using System; using System.Linq; using System.Linq.Expressions; public static class LinqBuilder { // ...

- 关于Java 里的String和对象

之前老师在课堂上讲过关于Java的引用,但是很遗憾,木有认真听啊,所以就在学习Java的过程中迷惑迷惑...最近好像明白一点Java的引用是怎么回事了.以下仅是我个人的理解,如果不对,还请不吝赐教. ...

- 选中统计winform

private void gridControl1_MouseUp(object sender, MouseEventArgs e) { Dictionary<string, decimal&g ...