上篇 | 使用 🤗 Transformers 进行概率时间序列预测

介绍

时间序列预测是一个重要的科学和商业问题,因此最近通过使用基于深度学习 而不是经典方法的模型也涌现出诸多创新。ARIMA 等经典方法与新颖的深度学习方法之间的一个重要区别如下。

概率预测

通常,经典方法针对数据集中的每个时间序列单独拟合。这些通常被称为“单一”或“局部”方法。然而,当处理某些应用程序的大量时间序列时,在所有可用时间序列上训练一个“全局”模型是有益的,这使模型能够从许多不同的来源学习潜在的表示。

一些经典方法是点值的 (point-valued)(意思是每个时间步只输出一个值),并且通过最小化关于基本事实数据的 L2 或 L1 类型的损失来训练模型。然而,由于预测经常用于实际决策流程中,甚至在循环中有人的干预,让模型同时也提供预测的不确定性更加有益。这也称为“概率预测”,而不是“点预测”。这需要对可以采样的概率分布进行建模。

所以简而言之,我们希望训练全局概率模型,而不是训练局部点预测模型。深度学习非常适合这一点,因为神经网络可以从几个相关的时间序列中学习表示,并对数据的不确定性进行建模。

在概率设定中学习某些选定参数分布的未来参数很常见,例如高斯分布 (Gaussian) 或 Student-T,或者学习条件分位数函数 (conditional quantile function),或使用适应时间序列设置的共型预测 (Conformal Prediction) 框架。方法的选择不会影响到建模,因此通常可以将其视为另一个超参数。通过采用经验均值或中值,人们总是可以将概率模型转变为点预测模型。

时间序列 Transformer

正如人们所想象的那样,在对本来就连续的时间序列数据建模方面,研究人员提出了使用循环神经网络 (RNN) (如 LSTM 或 GRU) 或卷积网络 (CNN) 的模型,或利用最近兴起的基于 Transformer 的训练方法,都很自然地适合时间序列预测场景。

在这篇博文中,我们将利用传统 vanilla Transformer (参考 Vaswani 等 2017 年发表的论文) 进行单变量概率预测 (univariate probabilistic forecasting) 任务 (即预测每个时间序列的一维分布) 。 由于 Encoder-Decoder Transformer 很好地封装了几个归纳偏差,所以它成为了我们预测的自然选择。

首先,使用 Encoder-Decoder 架构在推理时很有帮助。通常对于一些记录的数据,我们希望提前预知未来的一些预测步骤。可以认为这个过程类似于文本生成任务,即给定上下文,采样下一个词元 (token) 并将其传回解码器 (也称为“自回归生成”) 。类似地,我们也可以在给定某种分布类型的情况下,从中抽样以提供预测,直到我们期望的预测范围。这被称为贪婪采样 (Greedy Sampling)/搜索,此处 有一篇关于 NLP 场景预测的精彩博文。

其次,Transformer 帮助我们训练可能包含成千上万个时间点的时间序列数据。由于注意力机制的时间和内存限制,一次性将 所有 时间序列的完整历史输入模型或许不太可行。因此,在为随机梯度下降 (SGD) 构建批次时,可以考虑适当的上下文窗口大小,并从训练数据中对该窗口和后续预测长度大小的窗口进行采样。可以将调整过大小的上下文窗口传递给编码器、预测窗口传递给 causal-masked 解码器。这样一来,解码器在学习下一个值时只能查看之前的时间步。这相当于人们训练用于机器翻译的 vanilla Transformer 的过程,称为“教师强制 (Teacher Forcing)”。

Transformers 相对于其他架构的另一个好处是,我们可以将缺失值 (这在时间序列场景中很常见) 作为编码器或解码器的额外掩蔽值 (mask),并且仍然可以在不诉诸于填充或插补的情况下进行训练。这相当于 Transformers 库中 BERT 和 GPT-2 等模型的 attention_mask,在注意力矩阵 (attention matrix) 的计算中不包括填充词元。

由于传统 vanilla Transformer 的平方运算和内存要求,Transformer 架构的一个缺点是上下文和预测窗口的大小受到限制。关于这一点,可以参阅 Tay 等人于 2020 年发表的调研报告 。此外,由于 Transformer 是一种强大的架构,与 其他方法 相比,它可能会过拟合或更容易学习虚假相关性。

Transformers 库带有一个普通的概率时间序列 Transformer 模型,简称为 Time Series Transformer。在这篇文章后面的内容中,我们将展示如何在自定义数据集上训练此类模型。

设置环境

首先,让我们安装必要的库: Transformers、 Datasets、 Evaluate、 Accelerate 和 GluonTS。

正如我们将展示的那样,GluonTS 将用于转换数据以创建特征以及创建适当的训练、验证和测试批次。

!pip install -q transformers

!pip install -q datasets

!pip install -q evaluate

!pip install -q accelerate

!pip install -q gluonts ujson

加载数据集

在这篇博文中,我们将使用 Hugging Face Hub 上提供的 tourism_monthly 数据集。该数据集包含澳大利亚 366 个地区的每月旅游流量。

此数据集是 Monash Time Series Forecasting 存储库的一部分,该存储库收纳了是来自多个领域的时间序列数据集。它可以看作是时间序列预测的 GLUE 基准。

from datasets import load_dataset

dataset = load_dataset("monash_tsf", "tourism_monthly")

可以看出,数据集包含 3 个片段: 训练、验证和测试。

dataset

>>> DatasetDict({

train: Dataset({

features: ['start', 'target', 'feat_static_cat', 'feat_dynamic_real', 'item_id'],

num_rows: 366

})

test: Dataset({

features: ['start', 'target', 'feat_static_cat', 'feat_dynamic_real', 'item_id'],

num_rows: 366

})

validation: Dataset({

features: ['start', 'target', 'feat_static_cat', 'feat_dynamic_real', 'item_id'],

num_rows: 366

})

})

每个示例都包含一些键,其中 start 和 target 是最重要的键。让我们看一下数据集中的第一个时间序列:

train_example = dataset['train'][0]

train_example.keys()

>>> dict_keys(['start', 'target', 'feat_static_cat', 'feat_dynamic_real', 'item_id'])

start 仅指示时间序列的开始 (类型为 datetime) ,而 target 包含时间序列的实际值。

start 将有助于将时间相关的特征添加到时间序列值中,作为模型的额外输入 (例如“一年中的月份”) 。因为我们已经知道数据的频率是 每月,所以也能推算第二个值的时间戳为 1979-02-01,等等。

print(train_example['start'])

print(train_example['target'])

>>> 1979-01-01 00:00:00

[1149.8699951171875, 1053.8001708984375, ..., 5772.876953125]

验证集包含与训练集相同的数据,只是数据时间范围延长了 prediction_length 那么多。这使我们能够根据真实情况验证模型的预测。

与验证集相比,测试集还是比验证集多包含 prediction_length 时间的数据 (或者使用比训练集多出数个 prediction_length 时长数据的测试集,实现在多重滚动窗口上的测试任务)。

validation_example = dataset['validation'][0]

validation_example.keys()

>>> dict_keys(['start', 'target', 'feat_static_cat', 'feat_dynamic_real', 'item_id'])

验证的初始值与相应的训练示例完全相同:

print(validation_example['start'])

print(validation_example['target'])

>>> 1979-01-01 00:00:00

[1149.8699951171875, 1053.8001708984375, ..., 5985.830078125]

但是,与训练示例相比,此示例具有 prediction_length=24 个额外的数据。让我们验证一下。

freq = "1M"

prediction_length = 24

assert len(train_example['target']) + prediction_length == len(validation_example['target'])

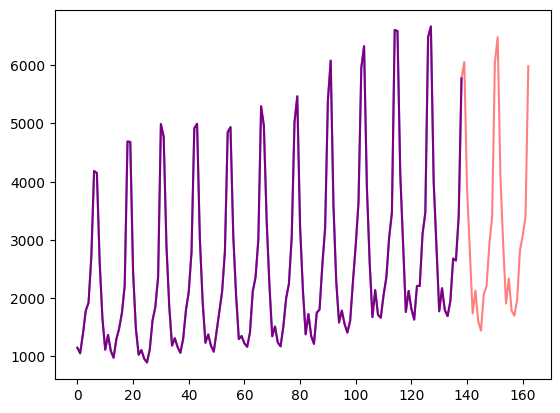

让我们可视化一下:

import matplotlib.pyplot as plt

figure, axes = plt.subplots()

axes.plot(train_example['target'], color="blue")

axes.plot(validation_example['target'], color="red", alpha=0.5)

plt.show()

下面拆分数据:

train_dataset = dataset["train"]

test_dataset = dataset["test"]

将 start 更新为 pd.Period

我们要做的第一件事是根据数据的 freq 值将每个时间序列的 start 特征转换为 pandas 的 Period 索引:

from functools import lru_cache

import pandas as pd

import numpy as np

@lru_cache(10_000)

def convert_to_pandas_period(date, freq):

return pd.Period(date, freq)

def transform_start_field(batch, freq):

batch["start"] = [convert_to_pandas_period(date, freq) for date in batch["start"]]

return batch

这里我们使用 datasets 的 set_transform 来实现:

from functools import partial

train_dataset.set_transform(partial(transform_start_field, freq=freq))

test_dataset.set_transform(partial(transform_start_field, freq=freq))

定义模型

接下来,让我们实例化一个模型。该模型将从头开始训练,因此我们不使用 from_pretrained 方法,而是从 config 中随机初始化模型。

我们为模型指定了几个附加参数:

prediction_length(在我们的例子中是24个月) : 这是 Transformer 的解码器将学习预测的范围;context_length: 如果未指定context_length,模型会将context_length(编码器的输入) 设置为等于prediction_length;- 给定频率的

lags(滞后): 这将决定模型“回头看”的程度,也会作为附加特征。例如对于Daily频率,我们可能会考虑回顾[1, 2, 7, 30, ...],也就是回顾 1、2……天的数据,而对于 Minute数据,我们可能会考虑[1, 30, 60, 60*24, ...]` 等; - 时间特征的数量: 在我们的例子中设置为

2,因为我们将添加MonthOfYear和Age特征; - 静态类别型特征的数量: 在我们的例子中,这将只是

1,因为我们将添加一个“时间序列 ID”特征; - 基数: 将每个静态类别型特征的值的数量构成一个列表,对于本例来说将是

[366],因为我们有 366 个不同的时间序列; - 嵌入维度: 每个静态类别型特征的嵌入维度,也是构成列表。例如

[3]意味着模型将为每个 ``366时间序列 (区域) 学习大小为3` 的嵌入向量。

让我们使用 GluonTS 为给定频率 (“每月”) 提供的默认滞后值:

from gluonts.time_feature import get_lags_for_frequency

lags_sequence = get_lags_for_frequency(freq)

print(lags_sequence)

>>> [1, 2, 3, 4, 5, 6, 7, 11, 12, 13, 23, 24, 25, 35, 36, 37]

这意味着我们每个时间步将回顾长达 37 个月的数据,作为附加特征。

我们还检查 GluonTS 为我们提供的默认时间特征:

from gluonts.time_feature import time_features_from_frequency_str

time_features = time_features_from_frequency_str(freq)

print(time_features)

>>> [<function month_of_year at 0x7fa496d0ca70>]

在这种情况下,只有一个特征,即“一年中的月份”。这意味着对于每个时间步长,我们将添加月份作为标量值 (例如,如果时间戳为 "january",则为 1;如果时间戳为 "february",则为 2,等等) 。

我们现在准备好定义模型需要的所有内容了:

from transformers import TimeSeriesTransformerConfig, TimeSeriesTransformerForPrediction

config = TimeSeriesTransformerConfig(

prediction_length=prediction_length,

context_length=prediction_length*3, # context length

lags_sequence=lags_sequence,

num_time_features=len(time_features) + 1, # we'll add 2 time features ("month of year" and "age", see further)

num_static_categorical_features=1, # we have a single static categorical feature, namely time series ID

cardinality=[len(train_dataset)], # it has 366 possible values

embedding_dimension=[2], # the model will learn an embedding of size 2 for each of the 366 possible values

encoder_layers=4,

decoder_layers=4,

)

model = TimeSeriesTransformerForPrediction(config)

请注意,与 Transformers 库中的其他模型类似,TimeSeriesTransformerModel 对应于没有任何顶部前置头的编码器-解码器 Transformer,而 TimeSeriesTransformerForPrediction 对应于顶部有一个分布前置头 (distribution head) 的 TimeSeriesTransformerModel。默认情况下,该模型使用 Student-t 分布 (也可以自行配置):

model.config.distribution_output

>>> student_t

这是具体实现层面与用于 NLP 的 Transformers 的一个重要区别,其中头部通常由一个固定的分类分布组成,实现为 nn.Linear 层。

定义转换

接下来,我们定义数据的转换,尤其是需要基于样本数据集或通用数据集来创建其中的时间特征。

同样,我们用到了 GluonTS 库。这里定义了一个 Chain (有点类似于图像训练的 torchvision.transforms.Compose) 。它允许我们将多个转换组合到一个流水线中。

from gluonts.time_feature import time_features_from_frequency_str, TimeFeature, get_lags_for_frequency

from gluonts.dataset.field_names import FieldName

from gluonts.transform import (

AddAgeFeature,

AddObservedValuesIndicator,

AddTimeFeatures,

AsNumpyArray,

Chain,

ExpectedNumInstanceSampler,

InstanceSplitter,

RemoveFields,

SelectFields,

SetField,

TestSplitSampler,

Transformation,

ValidationSplitSampler,

VstackFeatures,

RenameFields,

)

下面的转换代码带有注释供大家查看具体的操作步骤。从全局来说,我们将迭代数据集的各个时间序列并添加、删除某些字段或特征:

from transformers import PretrainedConfig

def create_transformation(freq: str, config: PretrainedConfig) -> Transformation:

remove_field_names = []

if config.num_static_real_features == 0:

remove_field_names.append(FieldName.FEAT_STATIC_REAL)

if config.num_dynamic_real_features == 0:

remove_field_names.append(FieldName.FEAT_DYNAMIC_REAL)

# 类似 torchvision.transforms.Compose

return Chain(

# 步骤 1: 如果静态或动态字段没有特殊声明,则将它们移除

[RemoveFields(field_names=remove_field_names)]

# 步骤 2: 如果静态特征存在,就直接使用,否则添加一些虚拟值

+ (

[SetField(output_field=FieldName.FEAT_STATIC_CAT, value=[0])]

if not config.num_static_categorical_features > 0

else []

)

+ (

[SetField(output_field=FieldName.FEAT_STATIC_REAL, value=[0.0])]

if not config.num_static_real_features > 0

else []

)

# 步骤 3: 将数据转换为 NumPy 格式 (应该用不上)

+ [

AsNumpyArray(

field=FieldName.FEAT_STATIC_CAT,

expected_ndim=1,

dtype=int,

),

AsNumpyArray(

field=FieldName.FEAT_STATIC_REAL,

expected_ndim=1,

),

AsNumpyArray(

field=FieldName.TARGET,

# 接下来一行我们为时间维度的数据加上 1

expected_ndim=1 if config.input_size==1 else 2,

),

# 步骤 4: 目标值遇到 NaN 时,用 0 填充

# 然后返回观察值的掩蔽值

# 存在观察值时为 true,NaN 时为 false

# 解码器会使用这些掩蔽值 (遇到非观察值时不会产生损失值)

# 具体可以查看 xxxForPrediction 模型的 loss_weights 说明

AddObservedValuesIndicator(

target_field=FieldName.TARGET,

output_field=FieldName.OBSERVED_VALUES,

),

# 步骤 5: 根据数据集的 freq 字段添加暂存值

# 也就是这里的“一年中的月份”

# 这些暂存值将作为定位编码使用

AddTimeFeatures(

start_field=FieldName.START,

target_field=FieldName.TARGET,

output_field=FieldName.FEAT_TIME,

time_features=time_features_from_frequency_str(freq),

pred_length=config.prediction_length,

),

# 步骤 6: 添加另一个暂存值 (一个单一数字)

# 用于让模型知道当前值在时间序列中的位置

# 类似于一个步进计数器

AddAgeFeature(

target_field=FieldName.TARGET,

output_field=FieldName.FEAT_AGE,

pred_length=config.prediction_length,

log_scale=True,

),

# 步骤 7: 将所有暂存特征值纵向堆叠

VstackFeatures(

output_field=FieldName.FEAT_TIME,

input_fields=[FieldName.FEAT_TIME, FieldName.FEAT_AGE]

+ ([FieldName.FEAT_DYNAMIC_REAL] if config.num_dynamic_real_features > 0 else []),

),

# 步骤 8: 建立字段名和 Hugging Face 惯用字段名之间的映射

RenameFields(

mapping={

FieldName.FEAT_STATIC_CAT: "static_categorical_features",

FieldName.FEAT_STATIC_REAL: "static_real_features",

FieldName.FEAT_TIME: "time_features",

FieldName.TARGET: "values",

FieldName.OBSERVED_VALUES: "observed_mask",

}

),

]

)

定义 InstanceSplitter

对于训练、验证、测试步骤,接下来我们创建一个 InstanceSplitter,用于从数据集中对窗口进行采样 (因为由于时间和内存限制,我们无法将整个历史值传递给 Transformer)。

实例拆分器从数据中随机采样大小为 context_length 和后续大小为 prediction_length 的窗口,并将 past_ 或 future_ 键附加到各个窗口的任何临时键。这确保了 values 被拆分为 past_values 和后续的 future_values 键,它们将分别用作编码器和解码器的输入。同样我们还需要修改 time_series_fields 参数中的所有键:

from gluonts.transform.sampler import InstanceSampler

from typing import Optional

def create_instance_splitter(config: PretrainedConfig, mode: str, train_sampler: Optional[InstanceSampler] = None,

validation_sampler: Optional[InstanceSampler] = None,) -> Transformation:

assert mode in ["train", "validation", "test"]

instance_sampler = {

"train": train_sampler or ExpectedNumInstanceSampler(

num_instances=1.0, min_future=config.prediction_length

),

"validation": validation_sampler or ValidationSplitSampler(

min_future=config.prediction_length

),

"test": TestSplitSampler(),

}[mode]

return InstanceSplitter(

target_field="values",

is_pad_field=FieldName.IS_PAD,

start_field=FieldName.START,

forecast_start_field=FieldName.FORECAST_START,

instance_sampler=instance_sampler,

past_length=config.context_length + max(config.lags_sequence),

future_length=config.prediction_length,

time_series_fields=[

"time_features",

"observed_mask",

],

)

以上是《使用 Transformers 进行概率时间序列预测》的第一部分,我们在这部分中为大家介绍了传统时间序列预测和基于 Transformers 的方法,也一步步准备好了训练所需的数据集并定义了环境、模型、转换和 InstanceSplitter。在下一部分里,我们会开始训练,并采用可视化的方法评估模型预测的效果。请关注我们的内容,不要错过后续精彩。

英文原文: Probabilistic Time Series Forecasting with Transformers

译者、排版: zhongdongy (阿东)

上篇 | 使用 🤗 Transformers 进行概率时间序列预测的更多相关文章

- facebook开源的prophet时间序列预测工具---识别多种周期性、趋势性(线性,logistic)、节假日效应,以及部分异常值

简单使用 代码如下 这是官网的quickstart的内容,csv文件也可以下到,这个入门以后后面调试加入其它参数就很简单了. import pandas as pd import numpy as n ...

- Python中利用LSTM模型进行时间序列预测分析

时间序列模型 时间序列预测分析就是利用过去一段时间内某事件时间的特征来预测未来一段时间内该事件的特征.这是一类相对比较复杂的预测建模问题,和回归分析模型的预测不同,时间序列模型是依赖于事件发生的先后顺 ...

- 时间序列预测之--ARIMA模型

什么是 ARIMA模型 ARIMA模型的全称叫做自回归移动平均模型,全称是(ARIMA, Autoregressive Integrated Moving Average Model).也记作ARIM ...

- Kesci: Keras 实现 LSTM——时间序列预测

博主之前参与的一个科研项目是用 LSTM 结合 Attention 机制依据作物生长期内气象环境因素预测作物产量.本篇博客将介绍如何用 keras 深度学习的框架搭建 LSTM 模型对时间序列做预测. ...

- 使用tensorflow的lstm网络进行时间序列预测

https://blog.csdn.net/flying_sfeng/article/details/78852816 版权声明:本文为博主原创文章,未经博主允许不得转载. https://blog. ...

- 基于 Keras 用 LSTM 网络做时间序列预测

目录 基于 Keras 用 LSTM 网络做时间序列预测 问题描述 长短记忆网络 LSTM 网络回归 LSTM 网络回归结合窗口法 基于时间步的 LSTM 网络回归 在批量训练之间保持 LSTM 的记 ...

- (数据科学学习手札40)tensorflow实现LSTM时间序列预测

一.简介 上一篇中我们较为详细地铺垫了关于RNN及其变种LSTM的一些基本知识,也提到了LSTM在时间序列预测上优越的性能,本篇就将对如何利用tensorflow,在实际时间序列预测任务中搭建模型来完 ...

- Pytorch循环神经网络LSTM时间序列预测风速

#时间序列预测分析就是利用过去一段时间内某事件时间的特征来预测未来一段时间内该事件的特征.这是一类相对比较复杂的预测建模问题,和回归分析模型的预测不同,时间序列模型是依赖于事件发生的先后顺序的,同样大 ...

- 腾讯技术工程 | 基于Prophet的时间序列预测

预测未来永远是一件让人兴奋而又神奇的事.为此,人们研究了许多时间序列预测模型.然而,大部分的时间序列模型都因为预测的问题过于复杂而效果不理想.这是因为时间序列预测不光需要大量的统计知识,更重要的是它需 ...

- TensorFlow实现时间序列预测

常常会碰到各种各样时间序列预测问题,如商场人流量的预测.商品价格的预测.股价的预测,等等.TensorFlow新引入了一个TensorFlow Time Series库(以下简称为TFTS),它可以帮 ...

随机推荐

- jquery 简单分页插件jQuerypage

昨天项目手机端要用到table的分页,考虑到手机端界面小,系统数据不多,在没考虑大批量数据处理的前提前就下载了这个插件,简单. 展示数据datas为json格式. <!DOCTYPE html& ...

- Js前端导出csv

var myMemory = myObjectStore.objectStore; var myDataArray = myMemory.data; var myCsvString = "\ ...

- mysql-front连接mysql报错1251解决方法

客户端不通过服务器的验证,建议升级mysql客户端 出现错误的原因是mysql版本问题,由于mysql8.0版本与mysql5.0版本加密方式不同,导致mysql-front无法通过验证. mysql ...

- day20 关联查询与多表联查 & 子查询与union联合查询 & 数据库定义语言DDL

day20 关联查询 #左连接:表名 left join 表名 以左表为主表,只显示与左表能匹配的行 SELECT s.*,q.* FROM student AS s LEFT JOIN queue_ ...

- 【Java SE】课程目录

〇.课程简介 一.前言入门 二.数据类型.运算符.方法 三.流程控制 四.Idea.方法 五.数组 六.类.对象.封装.构造 七.Scanner类.Random类.ArrayList类 八.Strin ...

- Redis Zset实现统计模块

1. 背景 公司有一个配置中心系统,使用MySQL存储了大量的配置,但现在不清楚哪些配置正在线上使用,哪些已经废弃了,所以需要实现一个统计模块,实现以下两个功能: 查看总体配置的数量以及活跃的数量 查 ...

- .net6制作让同事不能上网的arp欺骗工具

摘一段来自网上的arp欺诈解释:ARP欺骗(ARP spoofing),又称ARP毒化(ARP poisoning,网络上多译为ARP病毒)或ARP攻击,是针对以太网地址解析协议(ARP)的一种攻击技 ...

- Ubuntu20.04更换国内镜像源(阿里、网易163、清华、中科大)

更换方法 Ubuntu采用apt作为软件安装工具,其镜像源列表记录在/etc/apt/source.list文件中. 首先将source.list复制为source.list.bak备份,然后将sou ...

- 前端知识之JS(javascirpt)

目录 JS简介 JS基础 1.注释语法 2.引入JS的多种方式 3.结束符号 变量与常量 基本数据类型 1.数字类型(Number) 2.字符类型(string) 3.布尔类型(Boolean) 4. ...

- VC实例和VM实例的区别!!!

1.内置关系是什么 VueComponent.prototype.__proto__ === Vue.prototype 2.为什么要有这个关系 让组件实例对象可以访问到 Vue原型上的属性.方法.