时间序列算法理论及python实现(2-python实现)

如果你在寻找时间序列是什么?如何实现时间序列?那么请看这篇博客,将以通俗易懂的语言,全面的阐述时间序列及其python实现。

时间序列算法理论详见我的另一篇博客:时间序列算法理论及python实现 - 知-青 - 博客园

5 Python实现ARIMA模型

下面应用以上理论知识,对表6中2015/1/1~2015/2/6某餐厅的销售数据进行建模。

就餐饮企业而言,经常会碰到如下问题。

由于餐饮行业是胜场和销售同时进行的,因此销售预测对于餐饮企业十分必要。如何基于菜品历史销售数据,做好餐销售预测,以便减少菜品脱销现象和避免因备料不足而造成的生产延误,从而减少菜品生产等待时间,提供给客户更优质的服务,同事可以减少安全库存量,做到生产准时制,降低物流成本

餐饮销售预测可以看作是基于时间序列的短期数据预测,预测对象为具体菜品销售量

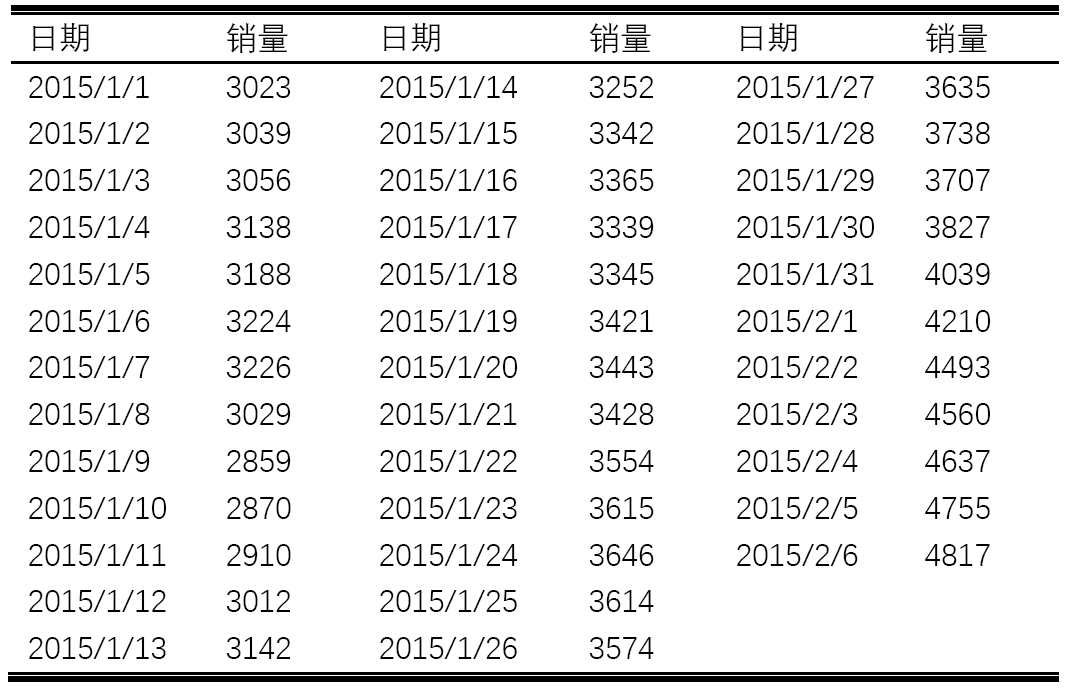

表6 原序列数据

5.1 环境配置

import pandas as pd

import matplotlib.pyplot as plt

from matplotlib.pylab import style

from statsmodels.tsa.stattools import adfuller as ADF

from statsmodels.stats.diagnostic import acorr_ljungbox # 白噪声检验

from statsmodels.tsa.arima_model import ARIMA

import statsmodels.tsa.api as smt

import seaborn as sns

style.use('ggplot')

plt.rcParams['font.sans-serif'] = ['SimHei'] # 用来正常显示中文标签

plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号

要安装的环境有点小多,需要提前安装好。

5.2 导入数据

# 参数初始化

discfile = './data/arima_data.xls'

forecastnum = 5 # 读取数据,指定日期列为指标,Pandas自动将“日期”列识别为Datetime格式

data = pd.read_excel(discfile, index_col=u'日期')

代码和数据将会公布在Github,请到文末链接。

5.3 检验序列的平稳性

# 时序图

import matplotlib.pyplot as plt

plt.rcParams['font.sans-serif'] = ['SimHei'] # 用来正常显示中文标签

plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号

data.plot()

plt.show() # 自相关图

from statsmodels.graphics.tsaplots import plot_acf

plot_acf(data).show() # 平稳性检测

from statsmodels.tsa.stattools import adfuller as ADF

print(u'原始序列的ADF检验结果为:', ADF(data[u'销量']))

# 返回值依次为adf、pvalue、usedlag、nobs、critical values、icbest、regresults、resstore

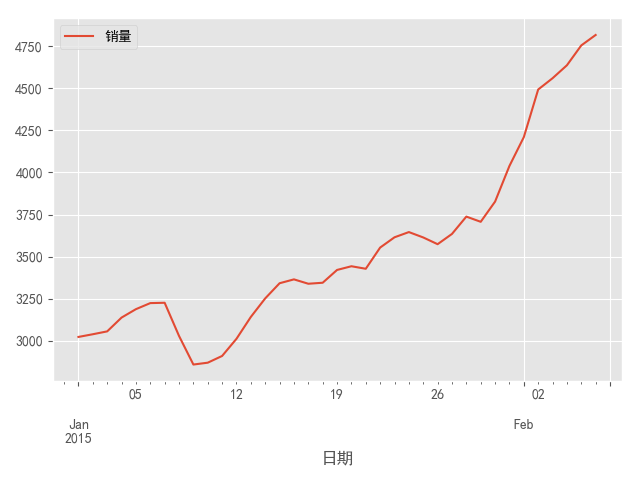

图3 原始序列的时序图

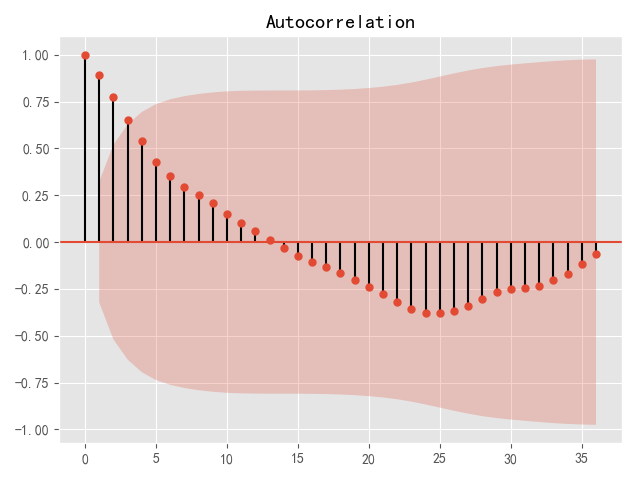

图4 原始序列的自相关图

原始时间序列的单位根检验

表7 原始序列的单位根检验

图3时序图显示该序列具有明显的单调递增趋势,可以判断为是非平稳序列;图4的自相关图显示自相关系数长期大于零,说明序列间具有很强的长期相关性;表7单位根检验统计量对应的P值显著大于0.05,最终将该序列判断为非平稳序列(非平稳序列一定不是白噪声序列)。

5.4 对原始序列进行一阶差分,并进行平稳性和白噪声检验

5.4.1 对一阶差分后的序列再次做平稳性判断

# 差分后的结果

D_data = data.diff().dropna()

D_data.columns = [u'销量差分']

D_data.plot() # 时序图

plt.show()

plot_acf(D_data).show() # 自相关图

from statsmodels.graphics.tsaplots import plot_pacf

plot_pacf(D_data).show() # 偏自相关图

print(u'差分序列的ADF检验结果为:', ADF(D_data[u'销量差分'])) # 平稳性检测

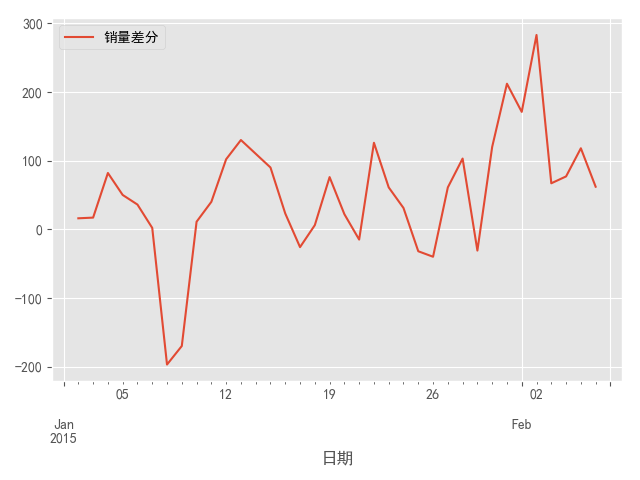

图5 一阶差分之后序列的时序图

图6 一阶差分之后序列的自相关图

一阶差分之后序列的单位根检验

表8 一阶差分之后序列的单位根检验

结果显示,一阶差分之后的序列的时序图在均值附近比较平稳的波动、自相关图有很强的短期相关性、单位根检验P值小于0.05,所以一阶差分之后的序列是平稳序列。

5.4.2 对一阶差分后的序列做白噪声检验(结果见表5-28)

from statsmodels.stats.diagnostic import acorr_ljungbox

print(u'差分序列的白噪声检验结果为:', acorr_ljungbox(D_data, lags=1)) # 返回统计量和p值

表9 一阶差分后的序列的白噪声检验

输出的P值远远小于0.05,所以一阶差分之后的序列是平稳非白噪声序列。

5.5 对一阶差分之后的平稳非白噪声序列拟合ARMA模型

下面进行模型定阶,模型定阶就是确定p和q。

5.5.1 人为识别实现模型定阶

一阶差分后自相关图(见图6)显示出1阶截尾,偏自相关图显示出拖尾性,所以可以考虑用MA(1)模型拟合1阶差分后的序列,即对原始序列建立ARIMA(0,1,1)模型。

图7 一阶差分后序列的偏自相关图

5.5.2 相对最优模型识别

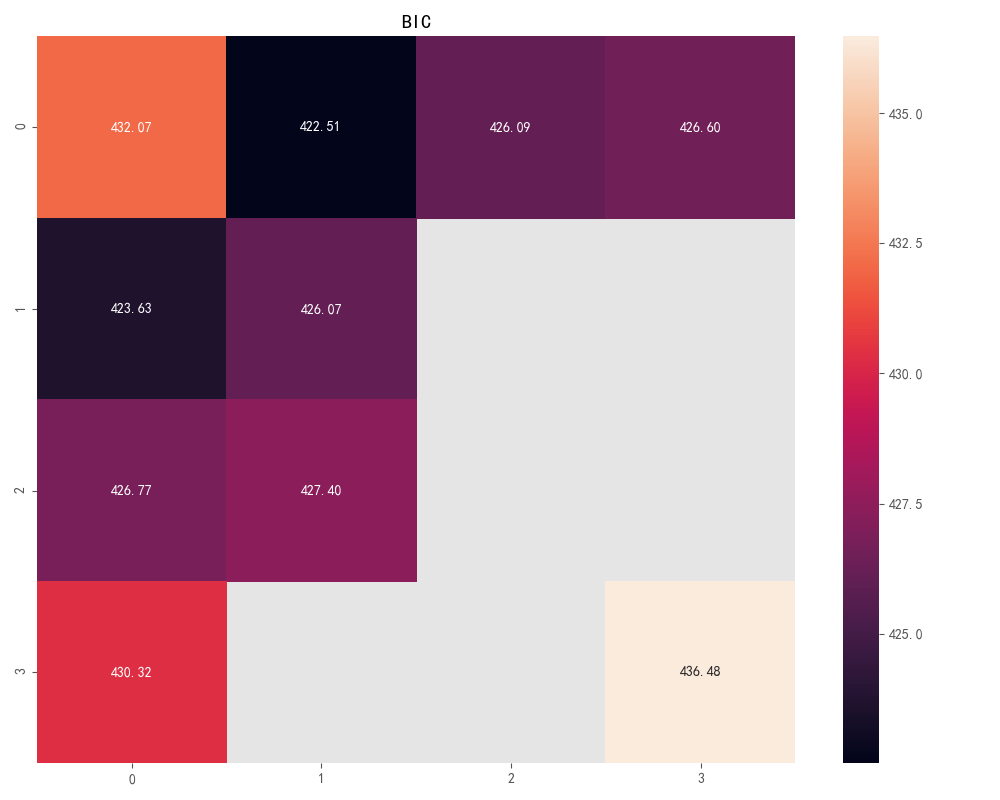

计算ARMA(p,q)。当p和q均小于等于3的所有组合的BIC信息量,取其中BIC信息量达到最小的模型阶数。

from statsmodels.tsa.arima_model import ARIMA data[u'销量'] = data[u'销量'].astype(float)

# 定阶

pmax = int(len(D_data) / 10) # 一般阶数不超过length/10

qmax = int(len(D_data) / 10) # 一般阶数不超过length/10

bic_matrix = [] # bic矩阵

for p in range(pmax + 1):

tmp = []

for q in range(qmax + 1):

try: # 存在部分报错,所以用try来跳过报错。

tmp.append(ARIMA(data, (p, 1, q)).fit().bic)

except:

tmp.append(None)

bic_matrix.append(tmp) bic_matrix = pd.DataFrame(bic_matrix) # 从中可以找出最小值 p, q = bic_matrix.stack().idxmin() # 先用stack展平,然后用idxmin找出最小值位置。

print(u'BIC最小的p值和q值为:%s、%s' % (p, q))

计算完成BIC矩阵如下(绘制程序在主程序,以上程序仅仅只有计算)

图8 矩阵热度图

P值为0、q值为1时最小BIC值为:430.1374。p、q定阶完成!

5.6 模型检验

用AR(1)模型拟合一阶差分后的序列,即对原始序列建立ARIMA(0,1,1)模型。虽然两种方法建立的模型是一样,但模型是非唯一的,可以检验ARIMA(1,1,0)和ARIMA(1,1,1),这两个模型也能通过检验。

下面对一阶差分后的序列拟合AR(1)模型进行分析。

(1)模型检验。残差为白噪声序列,p值为:0.627016

(2)参数检验和参数估计见表10。

表10 模型参数

5.7 模型预测

model = ARIMA(data, (p, 1, q)).fit() # 建立ARIMA(0, 1, 1)模型

model.summary2() # 给出一份模型报告

model.forecast(5) # 作为期5天的预测,返回预测结果、标准误差、置信区间。

应用ARIMA(0,1,1)对表11中的2015/1/1~2015/2/6某餐厅的销售数据做为期5天的预测,结果如下。

表11 预测结果

需要说明的是,利用模型向前预测的时期越长,预测误差将会越大,这是时间预测的典型特点。

6 文献

王黎明,王连等. 应用时间序列分析

张良均,王路,谭立云,苏剑林. Python数据分析与挖掘实战

Complete guide to create a Time Series Forecast (with Codes in Python)

时间序列预测如何变成有监督学习问题? - 云+社区 - 腾讯云

7 附录:程序及数据

说明:为了方便调用,我把所有程序都封装成函数,调用极其方便只用改动很小的参数。

# -*- coding:utf-8 -*-

# @Time : 2018/7/11 15:18

# @Author : yuanjing liu

# @Email : lauyuanjing@163.com

# @File : ts_arima.py

# @Software: PyCharm

# arima时序模型 import pandas as pd

import matplotlib.pyplot as plt

from matplotlib.pylab import style

from statsmodels.tsa.stattools import adfuller as ADF

from statsmodels.stats.diagnostic import acorr_ljungbox # 白噪声检验

from statsmodels.tsa.arima_model import ARIMA

import statsmodels.tsa.api as smt

import seaborn as sns

style.use('ggplot')

plt.rcParams['font.sans-serif'] = ['SimHei'] # 用来正常显示中文标签

plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号 # 对原始数据进行ACF、PACF检验

def tsplot(y, lags=None, title='', figsize=(14, 8)):

fig = plt.figure(figsize=figsize)

layout = (2, 2)

ts_ax = plt.subplot2grid(layout, (0, 0))

hist_ax = plt.subplot2grid(layout, (0, 1))

acf_ax = plt.subplot2grid(layout, (1, 0))

pacf_ax = plt.subplot2grid(layout, (1, 1)) y.plot(ax=ts_ax)

ts_ax.set_title(title)

y.plot(ax=hist_ax, kind='hist', bins=25)

hist_ax.set_title('Histogram')

smt.graphics.plot_acf(y, lags=lags, ax=acf_ax)

smt.graphics.plot_pacf(y, lags=lags, ax=pacf_ax)

[ax.set_xlim(0) for ax in [acf_ax, pacf_ax]]

sns.despine()

fig.tight_layout()

plt.show()

return ts_ax, acf_ax, pacf_ax # 平稳性检测(P值大于0.05,则存在单位根,是不平稳时间序列)

# adf_jy返回值依次为adf、pvalue、usedlag、nobs、critical values、icbest、regresults、resstore

def steady(sdata):

adf_jy = ADF(sdata) # data[u'销量']

adf_p_value = adf_jy[1]

return adf_jy, adf_p_value # 白噪声检验

def w_noise(wdata):

w_noise = acorr_ljungbox(wdata, lags=1) # 返回统计量和p值

w_p_value = float(w_noise[1])

return w_noise, w_p_value # 差分后的结果(如果不平稳)

def ts_diff(ddata):

D_data = ddata.diff().dropna() # dropna是缺失值处理

D_data.columns = [u'1阶差分']

return D_data def ts_arima(tsdata, forenum=5):

tsdata = tsdata.astype(float)

# 定阶

D_data = ts_diff(tsdata)

pmax = int(len(D_data) / 10) # 一般阶数不超过length/10

qmax = int(len(D_data) / 10) # 一般阶数不超过length/10

bic_matrix = [] # bic矩阵

for p in range(pmax + 1):

tmp = []

for q in range(qmax + 1):

try: # 存在部分报错,所以用try来跳过报错。

tmp.append(ARIMA(tsdata, (p, 1, q)).fit().bic)

except:

tmp.append(None)

bic_matrix.append(tmp) bic_matrix = pd.DataFrame(bic_matrix) # 从中可以找出最小值 # 可视化BIC矩阵

fig, ax = plt.subplots(figsize=(10, 8))

ax = sns.heatmap(bic_matrix,

mask=bic_matrix.isnull(),

ax=ax,

annot=True,

fmt='.2f',

)

ax.set_title('BIC')

plt.show() p, q = bic_matrix.stack().idxmin() # 先用stack展平,然后用idxmin找出最小值位置。

# print(u'BIC最小的p值和q值为:%s、%s' % (p, q)) model = ARIMA(tsdata, (p, 1, q)).fit() # 建立ARIMA(0, 1, 1)模型

summary = model.summary2() # 给出一份模型报告

forecast = model.forecast(forenum) # 作为期forenum天的预测,返回预测结果、标准误差、置信区间。

return bic_matrix, p, q, model, summary, forecast # 测试

# 读取数据

discfile = '../data/arima_data.xls'

forecastnum = 5

data = pd.read_excel(discfile, index_col=u'日期')

ddata = data[u'销量']

# 检验

ts_ap = tsplot(ddata, title='A Given Training Series', lags=20) # ACF 和 PACF 检验

s_total, s_p = steady(ddata) # 平稳性检验

w_total, w_p = w_noise(ddata)

# 差分

dif_data = ts_diff(ddata)

# arima模型

bic_matrix1, p1, q1, model1, summary, forecast = ts_arima(ddata)

ts_arima_main

转载说明

1、本人博客纯属技术积累和分享,欢迎大家评论和交流以求共同进步。

2、在无明确说明下,博客可以转载以供个人学习和交流,但是要附上出处。

3、如果原创博客使用涉及商业/公司行为请邮件(1547364995@qq.com)告知,一般情况均会及时回复同意。

4、如果个人博客中涉及他人文章我会尽力注明出处,但受限于能力并不能保证所有引用之处均能够注明出处,如有冒犯,请您及时邮件告知以便修改,并于此提前向您道歉。

5、转载过程中如有涉及他人作品请您与作者联系。

6、所有文章(不限于原创)仅为个人见解,个人只能尽量保证正确,如有错误您需要自负责任,并请您留下评论提出错误之处以便及时更正,惠泽他人,谢谢

时间序列算法理论及python实现(2-python实现)的更多相关文章

- 时间序列算法理论及python实现(1-算法理论部分)

如果你在寻找时间序列是什么?如何实现时间序列?那么请看这篇博客,将以通俗易懂的语言,全面的阐述时间序列及其python实现. 就餐饮企业而言,经常会碰到如下问题. 由于餐饮行业是胜场和销售同时进行的, ...

- python or not python

python or not python 我挺喜欢 python 这种编程语言,它本身的丰富的动态特性让这种语言的表达能力很强,基本上 python 上写的一行代码,可实现 java 上 1.5 到 ...

- Python 2 和 Python 3 有哪些主要区别

概述# 原稿地址:使用 2to3 将代码移植到 Python 3 几乎所有的Python 2程序都需要一些修改才能正常地运行在Python 3的环境下.为了简化这个转换过程,Python 3自带了一个 ...

- Python之路Python文件操作

Python之路Python文件操作 一.文件的操作 文件句柄 = open('文件路径+文件名', '模式') 例子 f = open("test.txt","r&qu ...

- Python之路Python内置函数、zip()、max()、min()

Python之路Python内置函数.zip().max().min() 一.python内置函数 abs() 求绝对值 例子 print(abs(-2)) all() 把序列中每一个元素做布尔运算, ...

- python while循环 - python基础入门(9)

经过昨天的学习,相信大家已经对 python的条件判断表达式if/else 有一定的了解了,那么我们今天配合昨天的课程讲解一个新概念 – while循环 . 都说程序源于生活,假如有这样一个场景:老师 ...

- 【Python开发】Python 适合大数据量的处理吗?

Python 适合大数据量的处理吗? python 能处理数据库中百万行级的数据吗? 处理大规模数据时有那些常用的python库,他们有什么优缺点?适用范围如何? 需要澄清两点之后才可以比较全面的看这 ...

- Python入门之 Python内置函数

Python入门之 Python内置函数 函数就是以功能为导向,一个函数封装一个功能,那么Python将一些常用的功能(比如len)给我们封装成了一个一个的函数,供我们使用,他们不仅效率高(底层都是用 ...

- Python - 翻译Talk Python To Me (和我聊Python) 播客

“和我聊Python”是一个美国的聊天播客,英文名Talk Python To Me,类似于喜马拉雅的音频课程节目,只不过这个主题是编程语言Python.该节目从2015年的节目到现在,已经超过256 ...

随机推荐

- Tomcat SSL证书安装配置

[From Internet] 首先找到安装Tomcat 目录下该文件“Server.xml”,一般默认路径都是在Conf 文件夹中.然后用文本编辑器打开该文件,接着找到 <Connector ...

- [转] 【译】让人倾倒的 11 个 npm trick

[From] https://segmentfault.com/a/1190000006804410 本文转载自:众成翻译译者:文蔺链接:http://www.zcfy.cc/article/1206 ...

- 学习python-跨平台获取键盘事件

class _Getch: """Gets a single character from standard input. Does not echo to the sc ...

- PIE SDK地图鹰眼图

鹰眼图,是GIS的一个基本功能,在鹰眼图上可以像从空中俯视一样查看地图框中所显示的地图在整个图中的位置,是对全局地图的一种概述表达,能够起到很好的空间提示和导航的作用.网上有很多Arcengine 二 ...

- JAVA WEB开发环境搭建

JAVA WED开发环境搭建 JDK的安装和配置 到https://www.oracle.com/technetwork/java/javase/downloads/jdk8-downloads-21 ...

- mysql PXC集群方案总结

同时写集群内的所有机器 写性能依赖最慢的那个机器 读性能提高X倍

- python 学习笔记二_列表

python不需要声明类型信息,因为Python的变量标识符没有类型. 在Python中创建一个列表时,解释器会在内存中创建一个类似数组的数据结构类存储数据,数据项自下而上堆放(形成一个堆栈).索引从 ...

- MongoChef

简介 开源且免费,有商业版 可自动化生成查询语句 使用 最下面的 _id 是自动生成的,手动指定 { .0, "_id" : ObjectId("58 ...

- 【3dsMax安装失败,如何卸载、安装3dMax 2010?】

AUTODESK系列软件着实令人头疼,安装失败之后不能完全卸载!!!(比如maya,cad,3dsmax等).有时手动删除注册表重装之后还是会出现各种问题,每个版本的C++Runtime和.NET f ...

- 关于GitHub在VS中出现“已经存在master版本,无法……”的错误解决方案

引用:http://www.cnblogs.com/SmallZL/p/3637613.html(这篇已经很详细说明如何使用Vs+GitHub),我这里做补充: VS2013已经集成了Git一部分控件 ...