机器学习|线性回归算法详解 (Python 语言描述)

原文地址 ? 传送门

线性回归

线性回归是一种较为简单,但十分重要的机器学习方法。掌握线性的原理及求解方法,是深入了解线性回归的基本要求。除此之外,线性回归也是监督学习回归部分的基石。

线性回归介绍

在了解线性回归之前,我们得先了解分类和回归问题的区别。

首先,回归问题和分类问题一样,训练数据都包含标签,这也是监督学习的特点。而不同之处在于,分类问题预测的是类别,回归问题预测的是连续值。

例如,回归问题往往解决:

- 股票价格预测

- 房价预测

- 洪水水位线

上面列举的问题,我们需要预测的目标都不是类别,而是实数连续值。

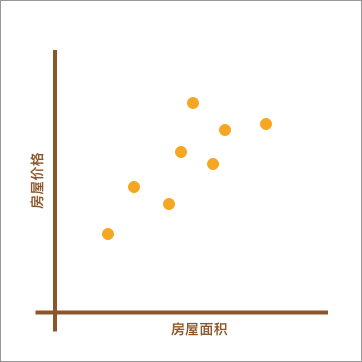

也就是说,回归问题旨在实现对连续值的预测,例如股票的价格、房价的趋势等。比如,下方展现了一个房屋面积和价格的对应关系图。

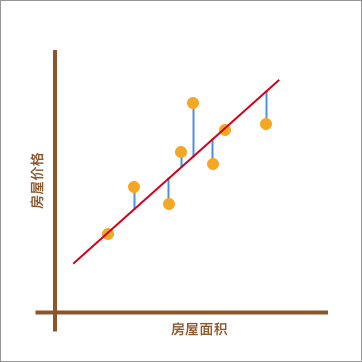

如上图所示,不同的房屋面积对应着不同的价格。现在,假设我手中有一套房屋想要出售,而出售时就需要预先对房屋进行估值。于是,我想通过上图,也就是其他房屋的售价来判断手中的房产价值是多少。应该怎么做呢?

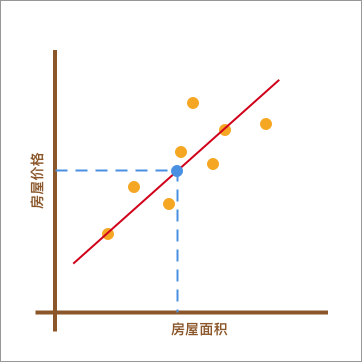

我采用的方法是这样的。如下图所示,首先画了一条红色的直线,让其大致验证橙色点分布的延伸趋势。然后,我将已知房屋的面积大小对应到红色直线上,也就是蓝色点所在位置。最后,再找到蓝色点对应于房屋的价格作为房屋最终的预估价值。

在上图呈现的这个过程中,通过找到一条直线去拟合数据点的分布趋势的过程,就是线性回归的过程。而线性回归中的「线性」代指线性关系,也就是图中所绘制的红色直线。

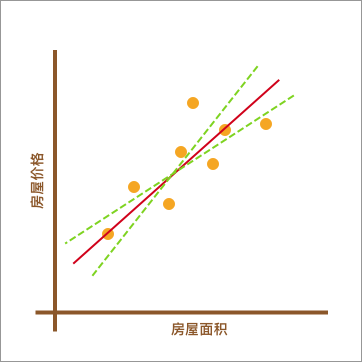

此时,你可能心中会有一个疑问。上图中的红色直线是怎么绘制出来的呢?为什么不可以像下图中另外两条绿色虚线,而偏偏要选择红色直线呢?

上图中的绿色虚线的确也能反应数据点的分布趋势。所以,找到最适合的那一条红色直线,也是线性回归中需要解决的重要问题之一。

通过上面这个小例子,相信你对线性回归已经有一点点印象了,至少大致明白它能做什么。接下来的内容中,我们将了解线性回归背后的数学原理,以及使用 Python 代码对其实现。

线性回归原理及实现

一元线性回归

上面针对线性回归的介绍内容中,我们列举了一个房屋面积与房价变化的例子。其中,房屋面积为自变量,而房价则为因变量。另外,我们将只有 1 个自变量的线性拟合过程叫做一元线性回归。

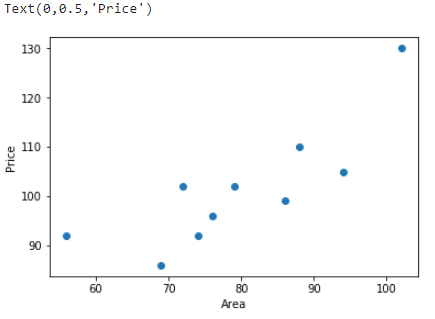

下面,我们就生成一组房屋面积和房价变化的示例数据。x 为房屋面积,单位是平方米; y 为房价,单位是万元。

import numpy as np

x = np.array([56, 72, 69, 88, 102, 86, 76, 79, 94, 74])

y = np.array([92, 102, 86, 110, 130, 99, 96, 102, 105, 92])

示例数据由 10 组房屋面积及价格对应组成。接下来,通过 Matplotlib 绘制数据点,x, y 分别对应着横坐标和纵坐标。

from matplotlib import pyplot as plt

%matplotlib inline

plt.scatter(x, y)

plt.xlabel("Area")

plt.ylabel("Price")

正如上面所说,线性回归即通过线性方程(1 次函数)去拟合数据点。那么,我们令函数的表达式为:

(1)

y

(

x

,

w

)

=

w

0

+

w

1

x

y(x, w) = w_0 + w_1x \tag{1}

y(x,w)=w0+w1x(1)

公式(1)是典型的一元一次函数表达式,我们通过组合不同的

w

0

w_0

w0 和

w

1

w_1

w1 的值得到不同的拟合直线。我们对公式(1)进行代码实现:

def f(x, w0, w1):

y = w0 + w1 * x

return y

那么,哪一条直线最能反应出数据的变化趋势呢?

如下图所示,当我们使用

y

(

x

,

w

)

=

w

0

+

w

1

x

y(x, w) = w_0 + w_1x

y(x,w)=w0+w1x 对数据进行拟合时,我们能得到拟合的整体误差,即图中蓝色线段的长度总和。如果某一条直线对应的误差值最小,是不是就代表这条直线最能反映数据点的分布趋势呢?

平方损失函数

正如上面所说,如果一个数据点为 (

x

i

,

y

i

x_{i}, y_{i}

xi,yi),那么它对应的误差就为:

(2)

y

i

−

(

w

0

+

w

1

x

i

)

y_{i}-(w_0 + w_1x_{i}) \tag2

yi−(w0+w1xi)(2)

上面的误差往往也称之为残差。但是在机器学习中,我们更喜欢称作「损失」,即真实值和预测值之间的偏离程度。那么,对应 n 个全部数据点而言,其对应的残差损失总和就为:

(3)

∑

i

=

1

n

(

y

i

−

(

w

0

+

w

1

x

i

)

)

\sum\limits_{i = 1}^n {{{(y_{i}-(w_0 + w_1x_{i}))}}} \tag3

i=1∑n(yi−(w0+w1xi))(3)

在线性回归中,我们更偏向于使用均方误差作为衡量损失的指标,而均方误差即为残差的平方和。公式如下:

(4)

∑

i

=

1

n

(

y

i

−

(

w

0

+

w

1

x

i

)

)

2

\sum\limits_{i = 1}^n {{{(y_{i}-(w_0 + w_1x_{i}))}}^2} \tag4

i=1∑n(yi−(w0+w1xi))2(4)

对于公式(4)而言,机器学习中有一个专门的名词,那就是「平方损失函数」。而为了得到拟合参数

w

0

w_0

w0 和

w

1

w_1

w1 最优的数值,我们的目标就是让公式(4)对应的平方损失函数最小。

同样,我们可以对公式(4)进行代码实现:

def square_loss(x, y, w0, w1):

loss = sum(np.square(y - (w0 + w1*x)))

return loss

最小二乘法及代数求解

最小二乘法是用于求解线性回归拟合参数

w

w

w 的一种常用方法。最小二乘法中的「二乘」代表平方,最小二乘也就是最小平方。而这里的平方就是指代上面的平方损失函数。

简单来讲,最小二乘法也就是求解平方损失函数最小值的方法。那么,到底该怎样求解呢?这就需要使用到高等数学中的知识。推导如下:

首先,平方损失函数为:

(5)

f

=

∑

i

=

1

n

(

y

i

−

(

w

0

+

w

1

x

i

)

)

2

f = \sum\limits_{i = 1}^n {{{(y_{i}-(w_0 + w_1x_{i}))}}^2} \tag5

f=i=1∑n(yi−(w0+w1xi))2(5)

我们的目标是求取平方损失函数

m

i

n

(

f

)

min(f)

min(f) 最小时,对应的

w

w

w。首先求

f

f

f 的 1 阶偏导数:

(6)

∂

f

∂

w

0

=

−

2

(

∑

i

=

1

n

y

i

−

n

w

0

−

w

1

∑

i

=

1

n

x

i

)

∂

f

∂

w

1

=

−

2

(

∑

i

=

1

n

x

i

y

i

−

w

0

∑

i

=

1

n

x

i

−

w

1

∑

i

=

1

n

x

i

2

)

\frac{\partial f}{\partial w_{0}}=-2(\sum_{i=1}^{n}{y_i}-nw_{0}-w_{1}\sum_{i=1}^{n}{x_i})\\ \frac{\partial f}{\partial w_{1}}=-2(\sum_{i=1}^{n}{x_iy_i}-w_{0}\sum_{i=1}^{n}{x_i}-w_{1}\sum_{i=1}^{n}{x_i}^2) \tag6

∂w0∂f=−2(i=1∑nyi−nw0−w1i=1∑nxi)∂w1∂f=−2(i=1∑nxiyi−w0i=1∑nxi−w1i=1∑nxi2)(6)

然后,我们令

∂

f

∂

w

0

=

0

\frac{\partial f}{\partial w_{0}}=0

∂w0∂f=0 以及

∂

f

∂

w

1

=

0

\frac{\partial f}{\partial w_{1}}=0

∂w1∂f=0,解得:

(7)

w

1

=

n

∑

x

i

y

i

−

∑

x

i

∑

y

i

n

∑

x

i

2

−

(

∑

x

i

)

2

w

0

=

∑

x

i

2

∑

y

i

−

∑

x

i

∑

x

i

y

i

n

∑

x

i

2

−

(

∑

x

i

)

2

w_{1}=\frac {n\sum_{}^{}{x_iy_i}-\sum_{}^{}{x_i}\sum_{}^{}{y_i}} {n\sum_{}^{}{x_i}^2-(\sum_{}^{}{x_i})^2}\\ w_{0}=\frac {\sum_{}^{}{x_i}^2\sum_{}^{}{y_i}-\sum_{}^{}{x_i}\sum_{}^{}{x_iy_i}} {n\sum_{}^{}{x_i}^2-(\sum_{}^{}{x_i})^2}\tag7

w1=n∑xi2−(∑xi)2n∑xiyi−∑xi∑yiw0=n∑xi2−(∑xi)2∑xi2∑yi−∑xi∑xiyi(7)

到目前为止,已经求出了平方损失函数最小时对应的

w

w

w 参数值,这也就是最佳拟合直线。

线性回归 Python 实现

我们将公式(7)求解得到

w

w

w 的过程进行代码实现:

def w_calculator(x, y):

n = len(x)

w1 = (n*sum(x*y) - sum(x)*sum(y))/(n*sum(x*x) - sum(x)*sum(x))

w0 = (sum(x*x)*sum(y) - sum(x)*sum(x*y))/(n*sum(x*x)-sum(x)*sum(x))

return w0, w1

于是,可以向函数 w_calculator(x, y) 中传入 x 和 y 得到

w

0

w_0

w0 和

w

1

w_1

w1 的值。

w_calculator(x, y)

(41.33509168550616, 0.7545842753077117)

当然,我们也可以求得此时对应的平方损失的值:

w0 = w_calculator(x, y)[0]

w1 = w_calculator(x, y)[1]

square_loss(x, y, w0, w1)

447.69153479025357

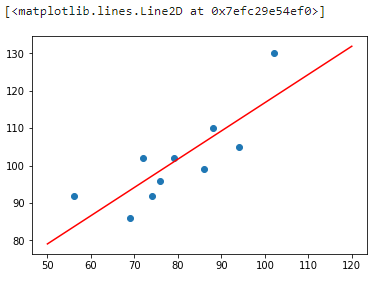

接下来,我们尝试将拟合得到的直线绘制到原图中:

x_temp = np.linspace(50,120,100) # 绘制直线生成的临时点

plt.scatter(x, y)

plt.plot(x_temp, x_temp*w1 + w0, 'r')

从上图可以看出,拟合的效果还是不错的。那么,如果你手中有一套 150 平米的房产想售卖,获得预估报价就只需要带入方程即可:

f(150, w0, w1)

154.5227329816629

这里得到的预估售价约为 154 万元。

线性回归 scikit-learn 实现

上面的内容中,我们学习了什么是最小二乘法,以及使用 Python 对最小二乘线性回归进行了完整实现。那么,我们如何利用机器学习开源模块 scikit-learn 实现最小二乘线性回归方法呢?

使用 scikit-learn 实现线性回归的过程会简单很多,这里要用到 LinearRegression() 类。看一下其中的参数:

sklearn.linear_model.LinearRegression(fit_intercept=True, normalize=False, copy_X=True, n_jobs=1)

其中:

fit_intercept: 默认为 True,计算截距项。normalize: 默认为 False,不针对数据进行标准化处理。copy_X: 默认为 True,即使用数据的副本进行操作,防止影响原数据。n_jobs: 计算时的作业数量。默认为 1,若为 -1 则使用全部 CPU 参与运算。

"""scikit-learn 线性回归拟合

"""

from sklearn.linear_model import LinearRegression

# 定义线性回归模型

model = LinearRegression()

model.fit(x.reshape(len(x),1), y) # 训练, reshape 操作把数据处理成 fit 能接受的形状

# 得到模型拟合参数

model.intercept_, model.coef_

(41.33509168550615, array([0.75458428]))

我们通过 model.intercept_ 得到拟合的截距项,即上面的

w

0

w_{0}

w0,通过 model.coef_ 得到

x

x

x 的系数,即上面的

w

1

w_{1}

w1。对比发现,结果是完全一致的。

同样,我们可以预测 150 平米房产的价格:

model.predict([[150]])

array([154.52273298])

可以看到,这里得出的结果和自行实现计算结果一致。

最小二乘法的矩阵推导及实现

学习完上面的内容,相信你已经了解了什么是最小二乘法,以及如何使用最小二乘法进行线性回归拟合。上面,实验采用了求偏导数的方法,并通过代数求解找到了最佳拟合参数 w 的值。

这里,我们尝试另外一种方法,即通过矩阵的变换来计算参数 w 。推导如下:

首先,一元线性函数的表达式为

y

(

x

,

w

)

=

w

0

+

w

1

x

y(x, w) = w_0 + w_1x

y(x,w)=w0+w1x,表达成矩阵形式为:

(8a)

[

1

,

x

1

1

,

x

2

.

.

.

1

,

x

9

1

,

x

10

]

∗

[

w

0

w

1

]

=

[

y

1

y

2

.

.

.

y

9

y

10

]

⇒

[

1

,

56

1

,

72

.

.

.

1

,

94

1

,

74

]

∗

[

w

0

w

1

]

=

[

92

102

.

.

.

105

92

]

\begin{bmatrix}1, x_{1} \\ 1, x_{2} \\ ... \\ 1, x_{9} \\ 1, x_{10} \end{bmatrix} * \begin{bmatrix}w_{0} \\ w_{1} \end{bmatrix} = \begin{bmatrix}y_{1} \\ y_{2} \\ ... \\ y_{9} \\ y_{10} \end{bmatrix} \Rightarrow \begin{bmatrix}1, 56 \\ 1, 72 \\ ... \\ 1, 94 \\ 1, 74 \end{bmatrix}* \begin{bmatrix}w_{0} \\ w_{1} \end{bmatrix}= \begin{bmatrix}92 \\ 102 \\ ... \\ 105 \\ 92 \end{bmatrix} \tag{8a}

⎣⎢⎢⎢⎢⎡1,x11,x2...1,x91,x10⎦⎥⎥⎥⎥⎤∗[w0w1]=⎣⎢⎢⎢⎢⎡y1y2...y9y10⎦⎥⎥⎥⎥⎤⇒⎣⎢⎢⎢⎢⎡1,561,72...1,941,74⎦⎥⎥⎥⎥⎤∗[w0w1]=⎣⎢⎢⎢⎢⎡92102...10592⎦⎥⎥⎥⎥⎤(8a)

即:

(8b)

y

(

x

,

w

)

=

X

W

y(x, w) = XW \tag{8b}

y(x,w)=XW(8b)

(8)式中,W 为

[

w

0

w

1

]

,

而

,

而

X

则

是

则

是

[

1

,

x

1

1

,

x

2

.

.

.

1

,

x

9

1

,

x

10

]

\begin{bmatrix}w_{0} \\ w_{1} \end{bmatrix},而,而 X则是 则是 \begin{bmatrix}1, x_{1} \\ 1, x_{2} \\ ... \\ 1, x_{9} \\ 1, x_{10} \end{bmatrix}

[w0w1],而,而X则是则是⎣⎢⎢⎢⎢⎡1,x11,x2...1,x91,x10⎦⎥⎥⎥⎥⎤ 矩阵。然后,平方损失函数为:

(9)

f

=

∑

i

=

1

n

(

y

i

−

(

w

0

+

w

1

x

i

)

)

2

=

(

y

−

X

W

)

T

(

y

−

X

W

)

f = \sum\limits_{i = 1}^n {{{(y_{i}-(w_0 + w_1x_{i}))}}}^2 =(y-XW)^T(y-XW)\tag{9}

f=i=1∑n(yi−(w0+w1xi))2=(y−XW)T(y−XW)(9)

此时,对矩阵求偏导数(超纲)得到:

(10)

∂

f

∂

W

=

2

∗

X

T

X

W

−

2

∗

X

T

y

=

0

\frac{\partial f}{\partial W}=2*X^TXW-2*X^Ty=0 \tag{10}

∂W∂f=2∗XTXW−2∗XTy=0(10)

当矩阵

X

T

X

X^TX

XTX 满秩(不满秩后面的实验中会讨论)时,

(

X

T

X

)

−

1

X

T

X

=

E

(X^TX)^{-1}X^TX=E

(XTX)−1XTX=E,且

E

W

=

W

EW=W

EW=W。所以,

(

X

T

X

)

−

1

X

T

X

W

=

(

X

T

X

)

−

1

X

T

y

(X^TX)^{-1}X^TXW=(X^TX)^{-1}X^Ty

(XTX)−1XTXW=(XTX)−1XTy。最终得到:

(11)

W

=

(

X

T

X

)

−

1

X

T

y

W=(X^TX)^{-1}X^Ty \tag{11}

W=(XTX)−1XTy(11)

我们可以针对公式(11)进行代码实现:

def w_matrix(x, y):

w = (x.T * x).I * x.T * y

return w

我们针对原 x 数据添加截距项系数 1。

x = np.matrix([[1,56],[1,72],[1,69],[1,88],[1,102],[1,86],[1,76],[1,79],[1,94],[1,74]])

y = np.matrix([92, 102, 86, 110, 130, 99, 96, 102, 105, 92])

w_matrix(x, y.reshape(10,1))

matrix([[41.33509169],

[ 0.75458428]])

可以看到,矩阵计算结果和前面的代数计算结果一致。你可能会有疑问,那就是为什么要采用矩阵变换的方式计算?一开始学习的代数计算方法不好吗?

其实,并不是说代数计算方式不好,在小数据集下二者运算效率接近。但是,当我们面对十万或百万规模的数据时,矩阵计算的效率就会高很多,这就是为什么要学习矩阵计算的原因。

参考:

机器学习|线性回归算法详解 (Python 语言描述)的更多相关文章

- 机器学习经典算法详解及Python实现--基于SMO的SVM分类器

原文:http://blog.csdn.net/suipingsp/article/details/41645779 支持向量机基本上是最好的有监督学习算法,因其英文名为support vector ...

- 机器学习-KNN算法详解与实战

最邻近规则分类(K-Nearest Neighbor)KNN算法 1.综述 1.1 Cover和Hart在1968年提出了最初的邻近算法 1.2 分类(classification)算法 1.3 输入 ...

- 《算法详解:C++11语言描述》已出版

经过漫长的编写.修订和印刷过程,书籍<算法详解:C++11语言描述>终于出版了!目前本书已在各大电商平台上架,搜索书名即可找到对应商品.本书的特色在于: 介绍最新的C++11.C++14和 ...

- SILC超像素分割算法详解(附Python代码)

SILC算法详解 一.原理介绍 SLIC算法是simple linear iterative cluster的简称,该算法用来生成超像素(superpixel) 算法步骤: 已知一副图像大小M*N,可 ...

- 机器学习03 /jieba详解

机器学习03 /jieba详解 目录 机器学习03 /jieba详解 1.引言 2.分词 2.1.jieba.cut && jieba.cut_for_search 2.2.jieba ...

- BM算法 Boyer-Moore高质量实现代码详解与算法详解

Boyer-Moore高质量实现代码详解与算法详解 鉴于我见到对算法本身分析非常透彻的文章以及实现的非常精巧的文章,所以就转载了,本文的贡献在于将两者结合起来,方便大家了解代码实现! 算法详解转自:h ...

- 第三十一节,目标检测算法之 Faster R-CNN算法详解

Ren, Shaoqing, et al. “Faster R-CNN: Towards real-time object detection with region proposal network ...

- 详解Python编程中基本的数学计算使用

详解Python编程中基本的数学计算使用 在Python中,对数的规定比较简单,基本在小学数学水平即可理解. 那么,做为零基础学习这,也就从计算小学数学题目开始吧.因为从这里开始,数学的基础知识列位肯 ...

- 图解机器学习 | LightGBM模型详解

作者:韩信子@ShowMeAI 教程地址:http://www.showmeai.tech/tutorials/34 本文地址:http://www.showmeai.tech/article-det ...

随机推荐

- Linux网络编程入门

(一)Linux网络编程--网络知识介绍 Linux网络编程--网络知识介绍客户端和服务端 网络程序和普通的程序有一个最大的区别是网络程序是由两个部分组成的--客户端和服务器端. 客户 ...

- Hystrix 监控可视化页面——Dashboard 流监控

1.什么是Dashboard Hystrix-dashboard 是一款针对 Hystrix 进行实时监控的工具页面,通过 Hystrix Dashboard 我们可以在直观地看到各 Hystrix ...

- java 输入输出IO流:标准输入/输出System.in;System.out;System.err;【重定向输入System.setIn(FileinputStream);输出System.setOut(printStream);】

Java的标准输入输出分别通过System.in和System.out来代表的,在默认情况下它分别代表键盘和显示器,当程序通过System.in来获取输入时,实际上是从键盘读取输入 当程序试图通过 S ...

- [C# Expression] 之动态创建表达式

上一篇中说到了 Expression 的一些概念性东西,其实也是为了这一篇做知识准备.为了实现 EFCore 的多条件.连表查询,简化查询代码编写,也就有了这篇文章. 在一些管理后台中,对数据进行 ...

- 复杂SQL案例:用户听课情况查询

供参考: select h.course_id, h.course_type, i.course_title, r.id res_id, r.res_title, h.user_id, u.user_ ...

- 使用.NET 6开发TodoList应用(7)——使用AutoMapper实现GET请求

系列导航 使用.NET 6开发TodoList应用文章索引 需求 需求很简单:实现GET请求获取业务数据.在这个阶段我们经常使用的类库是AutoMapper. 目标 合理组织并使用AutoMapper ...

- 【LeetCode】492. Construct the Rectangle 解题报告(Java & Python)

作者: 负雪明烛 id: fuxuemingzhu 个人博客: http://fuxuemingzhu.cn/ 目录 题目描述 题目大意 解题方法 Java解法 python解法 日期 题目地址:ht ...

- 1371 - Energetic Pandas

1371 - Energetic Pandas PDF (English) Statistics Forum Time Limit: 2 second(s) Memory Limit: 32 MB ...

- Buy Tickets(poj2828)

Buy Tickets Time Limit: 4000MS Memory Limit: 65536K Total Submissions: 17416 Accepted: 8646 Desc ...

- idea使用教程-模板的使用

一.代码模板是什么 它的原理就是配置一些常用代码字母缩写,在输入简写时可以出现你预定义的固定模式的代码,使得开发效率大大提高,同时也可以增加个性化.最简单的例子就是在Java中输入sout会出现Sys ...