Python3NumPy——常用函数

Python3NumPy的常用函数

1. txt文件

(1) 单位矩阵,即主对角线上的元素均为1,其余元素均为0的正方形矩阵。

在NumPy中可以用eye函数创建一个这样的二维数组,我们只需要给定一个参数,用于指定矩阵中1的元素个数。

例如,创建3×3的数组:

import numpy as np

I2 = np.eye(3)

print(I2)[[1. 0. 0.]

[0. 1. 0.]

[0. 0. 1.]]

(2) 使用savetxt函数将数据存储到文件中,当然我们需要指定文件名以及要保存的数组。

np.savetxt('eye.txt', I2)#创建一个eye.txt文件,用于保存I2的数据2. CSV文件

- CSV(Comma-Separated Value,逗号分隔值)格式是一种常见的文件格式;

- 通常,数据库的转存文件就是CSV格式的,文件中的各个字段对应于数据库表中的列;

- 电子表格软件(如Microsoft Excel)可以处理CSV文件。

note: ,NumPy中的loadtxt函数可以方便地读取CSV文件,自动切分字段,并将数据载入NumPy数组

data.csv的数据内容:

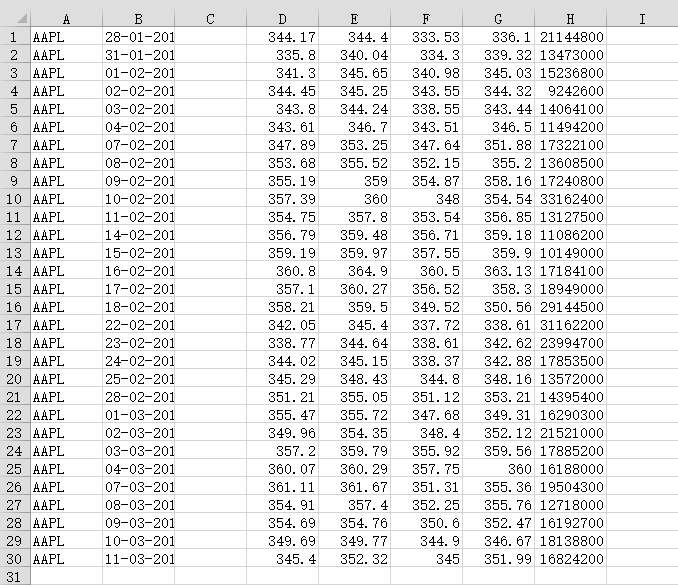

c, v = np.loadtxt('data.csv', delimiter=',', usecols=(6,7), unpack=True)

# usecols的参数为一个元组,以获取第7字段至第8字段的数据

# unpack参数设置为True,意思是分拆存储不同列的数据,即分别将收盘价和成交量的数组赋值给变量c和vprint(c)[336.1 339.32 345.03 344.32 343.44 346.5 351.88 355.2 358.16 354.54

356.85 359.18 359.9 363.13 358.3 350.56 338.61 342.62 342.88 348.16

353.21 349.31 352.12 359.56 360. 355.36 355.76 352.47 346.67 351.99]

print(v)[21144800. 13473000. 15236800. 9242600. 14064100. 11494200. 17322100.

13608500. 17240800. 33162400. 13127500. 11086200. 10149000. 17184100.

18949000. 29144500. 31162200. 23994700. 17853500. 13572000. 14395400.

16290300. 21521000. 17885200. 16188000. 19504300. 12718000. 16192700.

18138800. 16824200.]

print(type(c))

print(type(v))<class 'numpy.ndarray'>

<class 'numpy.ndarray'>

3. 成交量加权平均价格 = average()函数

- VWAP概述:

VWAP(Volume-Weighted Average Price,成交量加权平均价格)是一个非常重要的经济学量,

它代表着金融资产的“平均”价格。

某个价格的成交量越高,该价格所占的权重就越大。

VWAP就是以成交量为权重计算出来的加权平均值,常用于算法交易。

vwap = np.average(c,weights=v)

print('成交量加权平均价格vwap =', vwap)成交量加权平均价格vwap = 350.5895493532009

4. 算数平均值函数 = mean()函数

NumPy中的mean函数可以计算数组元素的算术平均值

print('c数组中元素的算数平均值为: {}'.format(np.mean(c)))c数组中元素的算数平均值为: 351.0376666666667

5. 时间加权平均价格

- TWAP概述:

在经济学中,TWAP(Time-Weighted Average Price,时间加权平均价格)是另一种“平均”价格的指标。既然我们已经计算了VWAP,那也来计算一下TWAP吧。其实TWAP只是一个变种而已,基本的思想就是最近的价格重要性大一些,所以我们应该对近期的价格给以较高的权重。最简单的方法就是用arange函数创建一个从0开始依次增长的自然数序列,自然数的个数即为收盘价的个数。当然,这并不一定是正确的计算TWAP的方式。

t = np.arange(len(c))

print('时间加权平均价格twap=', np.average(c, weights=t))时间加权平均价格twap= 352.4283218390804

6. 最大值和最小值

h, l = np.loadtxt('data.csv', delimiter=',', usecols=(4,5), unpack=True)

print('h数据为: \n{}'.format(h))

print('-'*10)

print('l数据为: \n{}'.format(l))h数据为:

[344.4 340.04 345.65 345.25 344.24 346.7 353.25 355.52 359. 360.

357.8 359.48 359.97 364.9 360.27 359.5 345.4 344.64 345.15 348.43

355.05 355.72 354.35 359.79 360.29 361.67 357.4 354.76 349.77 352.32]

----------

l数据为:

[333.53 334.3 340.98 343.55 338.55 343.51 347.64 352.15 354.87 348.

353.54 356.71 357.55 360.5 356.52 349.52 337.72 338.61 338.37 344.8

351.12 347.68 348.4 355.92 357.75 351.31 352.25 350.6 344.9 345. ]

print('h数据的最大值为: {}'.format(np.max(h)))

print('l数据的最小值为: {}'.format(np.min(l)))h数据的最大值为: 364.9

l数据的最小值为: 333.53

- NumPy中有一个ptp函数可以计算数组的取值范围

- 该函数返回的是数组元素的最大值和最小值之间的差值

- 也就是说,返回值等于max(array) - min(array)

print('h数据的最大值-最小值的差值为: \n{}'.format(np.ptp(h)))

print('l数据的最大值-最小值的差值为: \n{}'.format(np.ptp(l)))h数据的最大值-最小值的差值为:

24.859999999999957

l数据的最大值-最小值的差值为:

26.970000000000027

7. 统计分析

- 中位数:

我们可以用一些阈值来除去异常值,但其实有更好的方法,那就是中位数。

将各个变量值按大小顺序排列起来,形成一个数列,居于数列中间位置的那个数即为中位数。

例如,我们有1、2、3、4、5这5个数值,那么中位数就是中间的数字3。

m = np.loadtxt('data.csv', delimiter=',', usecols=(6,), unpack=True)

print('m数据中的中位数为: {}'.format(np.median(m)))m数据中的中位数为: 352.055

# 数组排序后,查找中位数

sorted_m = np.msort(m)

print('m数据排序: \n{}'.format(sorted_m))

N = len(c)

print('m数据中的中位数为: {}'.format((sorted_m[N//2]+sorted_m[(N-1)//2])/2))m数据排序:

[336.1 338.61 339.32 342.62 342.88 343.44 344.32 345.03 346.5 346.67

348.16 349.31 350.56 351.88 351.99 352.12 352.47 353.21 354.54 355.2

355.36 355.76 356.85 358.16 358.3 359.18 359.56 359.9 360. 363.13]

m数据中的中位数为: 352.055

- 方差:

方差是指各个数据与所有数据算术平均数的离差平方和除以数据个数所得到的值。

print('variance =', np.var(m))variance = 50.126517888888884

var_hand = np.mean((m-m.mean())**2)

print('var =', var_hand)var = 50.126517888888884

注意:样本方差和总体方差在计算上的区别。总体方差是用数据个数去除离差平方和,而样本方差则是用样本数据个数减1去除离差平方和,其中样本数据个数减1(即n-1)称为自由度。之所以有这样的差别,是为了保证样本方差是一个无偏估计量。

8. 股票收益率

在学术文献中,收盘价的分析常常是基于股票收益率和对数收益率的。

简单收益率是指相邻两个价格之间的变化率,而对数收益率是指所有价格取对数后两两之间的差值。

我们在高中学习过对数的知识,“a”的对数减去“b”的对数就等于“a除以b”的对数。因此,对数收益率也可以用来衡量价格的变化率。

注意,由于收益率是一个比值,例如我们用美元除以美元(也可以是其他货币单位),因此它是无量纲的。

总之,投资者最感兴趣的是收益率的方差或标准差,因为这代表着投资风险的大小。

(1) 首先,我们来计算简单收益率。NumPy中的diff函数可以返回一个由相邻数组元素的差值构成的数组。这有点类似于微积分中的微分。为了计算收益率,我们还需要用差值除以前一天的价格。不过这里要注意,diff返回的数组比收盘价数组少一个元素。returns = np.diff(arr)/arr[:-1]

注意,我们没有用收盘价数组中的最后一个值做除数。接下来,用std函数计算标准差:

print ("Standard deviation =", np.std(returns))

(2) 对数收益率计算起来甚至更简单一些。我们先用log函数得到每一个收盘价的对数,再对结果使用diff函数即可。

logreturns = np.diff( np.log(c) )

一般情况下,我们应检查输入数组以确保其不含有零和负数。否则,将得到一个错误提示。不过在我们的例子中,股价总为正值,所以可以将检查省略掉。

(3) 我们很可能对哪些交易日的收益率为正值非常感兴趣。

在完成了前面的步骤之后,我们只需要用where函数就可以做到这一点。where函数可以根据指定的条件返回所有满足条件的数组元素的索引值。

输入如下代码:

posretindices = np.where(returns > 0)

print "Indices with positive returns", posretindices

即可输出该数组中所有正值元素的索引。

Indices with positive returns (array([ 0, 1, 4, 5, 6, 7, 9, 10, 11, 12, 16, 17, 18, 19, 21, 22, 23, 25, 28]),)

(4) 在投资学中,波动率(volatility)是对价格变动的一种度量。历史波动率可以根据历史价格数据计算得出。计算历史波动率(如年波动率或月波动率)时,需要用到对数收益率。年波动率等于对数收益率的标准差除以其均值,再除以交易日倒数的平方根,通常交易日取252天。

用std和mean函数来计算,代码如下所示:

annual_volatility = np.std(logreturns)/np.mean(logreturns)

annual_volatility = annual_volatility / np.sqrt(1./252.)

(5) sqrt函数中的除法运算。在Python中,整数的除法和浮点数的除法运算机制不同(python3已修改该功能),我们必须使用浮点数才能得到正确的结果。与计算年波动率的方法类似,计算月波动率如下:

annual_volatility * np.sqrt(1./12.)

c = np.loadtxt('data.csv', delimiter=',', usecols=(6,), unpack=True)

returns = np.diff(c)/c[:-1]

print('returns的标准差: {}'.format(np.std(returns)))

logreturns = np.diff(np.log(c))

posretindices = np.where(returns>0)

print('retruns中元素为正数的位置: \n{}'.format(posretindices))

annual_volatility = np.std(logreturns)/np.mean(logreturns)

annual_volatility = annual_volatility/np.sqrt(1/252)

print('每年波动率: {}'.format(annual_volatility))

print('每月波动率:{}'.format(annual_volatility*np.sqrt(1/12)))returns的标准差: 0.012922134436826306

retruns中元素为正数的位置:

(array([ 0, 1, 4, 5, 6, 7, 9, 10, 11, 12, 16, 17, 18, 19, 21, 22, 23,

25, 28], dtype=int64),)

每年波动率: 129.27478991115132

每月波动率:37.318417377317765

本文参考《Python数据分析基础教程:NumPy学习指南》

Python3NumPy——常用函数的更多相关文章

- oracle常用函数及示例

学习oracle也有一段时间了,发现oracle中的函数好多,对于做后台的程序猿来说,大把大把的时间还要学习很多其他的新东西,再把这些函数也都记住是不太现实的,所以总结了一下oracle中的一些常用函 ...

- 总结js常用函数和常用技巧(持续更新)

学习和工作的过程中总结的干货,包括常用函数.常用js技巧.常用正则表达式.git笔记等.为刚接触前端的童鞋们提供一个简单的查询的途径,也以此来缅怀我的前端学习之路. PS:此文档,我会持续更新. Aj ...

- [转]SQL 常用函数及示例

原文地址:http://www.cnblogs.com/canyangfeixue/archive/2013/07/21/3203588.html --SQL 基础-->常用函数 --===== ...

- PHP常用函数、数组方法

常用函数:rand(); 生成随机数rand(0,50); 范围随机数时间:time(); 取当前时间戳date("Y-m-d H:i:s"); Y:年 m:月份 d:天 H:当前 ...

- Oracle常用函数

前一段时间学习Oracle 时做的学习笔记,整理了一下,下面是分享的Oracle常用函数的部分笔记,以后还会分享其他部分的笔记,请大家批评指正. 1.Oracle 数据库中的to_date()函数的使 ...

- Thinkcmf:页面常用函数

Thinkcmf:页面常用函数 全站seo: 文章列表: {$site_seo_title} <!--SEO标题--> {$site_seo_keywords} < ...

- matlab进阶:常用功能的实现,常用函数的说明

常用功能的实现 获取当前脚本所在目录 current_script_dir = fileparts(mfilename('fullpath')); % 结尾不带'/' 常用函数的说明 bsxfun m ...

- iOS导航控制器常用函数与navigationBar常用属性

导航控制器常用函数触发时机 当视图控制器的View将要出现时触发 - (void)viewWillAppear:(BOOL)animated 当视图控制器的View已经出现时触发 - (void)vi ...

- 《zw版·Halcon-delphi系列原创教程》 zw版-Halcon常用函数Top100中文速查手册

<zw版·Halcon-delphi系列原创教程> zw版-Halcon常用函数Top100中文速查手册 Halcon函数库非常庞大,v11版有1900多个算子(函数). 这个Top版,对 ...

随机推荐

- memset()函数

memset需要的头文件 <memory.h> or <string.h> memset <wchar.h> wmemset 函数介绍 void *memset( ...

- javascrip学习之 数据类型和变量

JavaScript 是脚本语言.是一种轻量级的编程语言.是可插入 HTML 页面的编程代码,可由所有的现代浏览器执行. JavaScript的语法和Java语言类似,每个语句以;结束,语句块用{.. ...

- 将本地光盘做成yum源

环境:vmware 1.将centos6.5光盘挂载在虚拟机上 2.将光盘挂载在/mnt/cdrom目录下 root# mkdir /mnt/cdrom root # mount /mnt/cdro ...

- 配置spring所需要的jar包

spring.jar是包含有完整发布的单个jar 包,spring.jar中包含除了spring-mock.jar里所包含的内容外其它所有jar包的内容,因为只有在开发环境下才会用到 spring-m ...

- Fiddler模拟post四种请求数据

前言: Fiddler是一个简单的http协议调试代理工具,它界面友好,易于操作,是模拟http请求的利器之一. 在接口测试中,接口通常是get请求或者post请求.get请求的测试一般较为简单,只需 ...

- OCM_第十二天课程:Section6 —》数据库性能调优_ 资源管理器/执行计划

注:本文为原著(其内容来自 腾科教育培训课堂).阅读本文注意事项如下: 1:所有文章的转载请标注本文出处. 2:本文非本人不得用于商业用途.违者将承当相应法律责任. 3:该系列文章目录列表: 一:&l ...

- poj2299树状数组入门,求逆序对

今天入门了树状数组 习题链接 https://blog.csdn.net/liuqiyao_01/article/details/26963913 离散化数据:用一个数组来记录每个值在数列中的排名,不 ...

- python 全栈开发,Day61(库的操作,表的操作,数据类型,数据类型(2),完整性约束)

昨日内容回顾 一.回顾 定义:mysql就是一个基于socket编写的C / S架构的软件 包含: ---服务端软件 - socket服务端 - 本地文件操作 - 解析指令(mysql语句) ---客 ...

- Number对象的常用属性和方法

方法 描述 isNan() 检查值是否为数字 toFied() 将特定数字四舍五入至小数位数(返回一个字符串) toPrecision() 按数字的位数四舍五入(返回一个字符串) toExponent ...

- MonologFX最简demo,javafx外用dialog示例

参考blog:https://blogs.oracle.com/javajungle/entry/monologfx_floss_javafx_dialogs_for /* * To change t ...