WeQuant交易策略—Dual Thrust

Dual Thrust策略

策略介绍

Dual Thrust是一个趋势跟踪系统,由Michael Chalek在20世纪80年代开发,曾被Future Thruth杂志评为最赚钱的策略之一。 Dual Trust是一个追涨杀跌的策略,原理并不复杂。是一个简单而又有效的短期趋势策略。

计算方法(以日为单位举例)

Dual Thrust策略利用前N日的最高价,最低价和收盘价,来确定一个合理的震荡区间Range。利用前一时间点的开盘价和Range,确定当前的上下双轨。如果当前价格向上/向下突破Range一定的比例,则认为一波上涨/下跌行情形成,产生买入/卖出信号。

计算方法如下(以天为单位举例):

(1)N日内每天的最高价HIGH(N), 最低价LOW(N), 和收盘价CLOSE(N)

(2)HH = N日HIGH的最高价 = MAX(HIGH(N))

LC = N日CLOSE的最低价 = MIN(CLOSE(N))

HC = N日CLOSE的最高价 = MAX(CLOSE(N))

LL = N日LOW的最低价 = MIN(LOW(N))

(3)计算震荡区间Range

Range = MAX(HH-LC, HC - LL)

(4)计算上下轨

上轨 = 开盘价 + K1 * Range

下轨 = 开盘价 - K2 * Range

K1, K2为Range的系数,由用户自行设定。

使用方法

Dual Thrust策略是一个趋势突破策略。计算好上下轨之后,一旦价格突破上轨,我们就买入;当价格突破下轨,我们就卖出。所以,对于上下轨系数的设定十分关键。

K1和K2的值越小,越容易触发对应的轨道。而且,当K1<K2时,多头相对容易被触发;当K1>K2时,空头相对容易被触发。因此,投资者在使用该策略时,一方面可以参考历史数据测试的最优参数,另一方面,则可以根据自己对后市的判断,或从其他大周期的技术指标入手,阶段性地动态调整K1和K2的值。

优点

Dual Thrust系统具有简单易用、适用度广的特点,其思路简单、参数很少,配合不同的参数、止盈止损和仓位管理,可以为投资者带来长期稳定的收益,被投资者广泛应用于股票、货币、贵金属、债券、能源及股指期货市场等。

Dual Thrust在Range的设置上,引入前N日的四个价位,使得一定时期内的Range相对稳定,可以适用于日间的趋势跟踪。同时,Dual Thrust对于多头和空头的触发条件,考虑了非对称的幅度,可以通过参数K1和K2来确定。

代码

# !/usr/bin/env python

# -*- coding: utf-8 -*-

# 策略代码总共分为三大部分,1)PARAMS变量 2)initialize函数 3)handle_data函数

# 请根据指示阅读。或者直接点击运行回测按钮,进行测试,查看策略效果。

# 策略名称:Dual Thrust策略

# 策略详细介绍:https://wequant.io/study/strategy.dual_thrust.html

# 关键词:追涨杀跌、价格通道、止损。

# 方法:

# 1)根据一段时间内的最高价,最低价和收盘价,计算出一个价格上下限;

# 2)当前价格突破上限时,全仓买入;当价格突破下线时,全仓卖出;

# 3)加入了止盈止损机制。

import numpy as np

# 阅读1,首次阅读可跳过:

# PARAMS用于设定程序参数,回测的起始时间、结束时间、滑点误差、初始资金和持仓。

# 可以仿照格式修改,基本都能运行。如果想了解详情请参考新手学堂的API文档。

PARAMS = {

"start_time": "2017-02-01 00:00:00", # 回测起始时间

"end_time": "2017-08-01 00:00:00", # 回测结束时间

"slippage": 0.003, # 此处"slippage"包含佣金(千二)+交易滑点(千一)

"account_initial": {"huobi_cny_cash": 100000,

"huobi_cny_btc": 0}, # 设置账户初始状态

}

# 阅读2,遇到不明白的变量可以跳过,需要的时候回来查阅:

# initialize函数是两大核心函数之一(另一个是handle_data),用于初始化策略变量。

# 策略变量包含:必填变量,以及非必填(用户自己方便使用)的变量

def initialize(context):

# 设置回测频率, 可选:"1m", "5m", "15m", "30m", "60m", "4h", "1d", "1w"

context.frequency = "1d"

# 设置回测基准, 比特币:"huobi_cny_btc", 莱特币:"huobi_cny_ltc", 以太坊:"huobi_cny_eth"

context.benchmark = "huobi_cny_btc"

# 设置回测标的, 比特币:"huobi_cny_btc", 莱特币:"huobi_cny_ltc", 以太坊:"huobi_cny_eth"

context.security = "huobi_cny_btc"

# 设置策略参数

# 计算HH,HC,LC,LL所需的历史bar数目,用户自定义的变量,可以被handle_data使用;如果只需要看之前1根bar,则定义window_size=1

context.user_data.window_size = 5

# 用户自定义的变量,可以被handle_data使用,触发多头的range

context.user_data.K1 = 0.2

# 用户自定义的变量,可以被handle_data使用,触发空头的range.当K1<K2时,多头相对容易被触发,当K1>K2时,空头相对容易被触发

context.user_data.K2 = 0.5

# 止损线,用户自定义的变量,可以被handle_data使用

context.user_data.portfolio_stop_loss = 0.75

# 用户自定义变量,记录下是否已经触发止损

context.user_data.stop_loss_triggered = False

# 止盈线,用户自定义的变量,可以被handle_data使用

context.user_data.portfolio_stop_win = 100000

# 用户自定义变量,记录下是否已经触发止盈

context.user_data.stop_win_triggered = False

# 阅读3,策略核心逻辑:

# handle_data函数定义了策略的执行逻辑,按照frequency生成的bar依次读取并执行策略逻辑,直至程序结束。

# handle_data和bar的详细说明,请参考新手学堂的解释文档。

def handle_data(context):

# 若已触发止盈/止损线,不会有任何操作

if context.user_data.stop_loss_triggered:

context.log.warn("已触发止损线, 此bar不会有任何指令 ... ")

return

if context.user_data.stop_win_triggered:

context.log.info("已触发止盈线, 此bar不会有任何指令 ... ")

return

# 检查是否到达止损线或者止盈线

if context.account.huobi_cny_net < context.user_data.portfolio_stop_loss * context.account_initial.huobi_cny_net or context.account.huobi_cny_net > context.user_data.portfolio_stop_win * context.account_initial.huobi_cny_net:

should_stopped = True

else:

should_stopped = False

# 如果有止盈/止损信号,则强制平仓,并结束所有操作

if should_stopped:

# 低于止损线,需要止损

if context.account.huobi_cny_net < context.user_data.portfolio_stop_loss * context.account_initial.huobi_cny_net:

context.log.warn(

"当前净资产:%.2f 位于止损线下方 (%f), 初始资产:%.2f, 触发止损动作" %

(context.account.huobi_cny_net, context.user_data.portfolio_stop_loss,

context.account_initial.huobi_cny_net))

context.user_data.stop_loss_triggered = True

# 高于止盈线,需要止盈

else:

context.log.warn(

"当前净资产:%.2f 位于止盈线上方 (%f), 初始资产:%.2f, 触发止盈动作" %

(context.account.huobi_cny_net, context.user_data.portfolio_stop_win,

context.account_initial.huobi_cny_net))

context.user_data.stop_win_triggered = True

if context.user_data.stop_loss_triggered:

context.log.info("设置 stop_loss_triggered(已触发止损信号)为真")

else:

context.log.info("设置 stop_win_triggered (已触发止损信号)为真")

# 需要止盈/止损,卖出全部持仓

if context.account.huobi_cny_btc >= HUOBI_CNY_BTC_MIN_ORDER_QUANTITY:

# 卖出时,全仓清空

context.log.info("正在卖出 %s" % context.security)

context.order.sell(context.security, quantity=str(context.account.huobi_cny_btc))

return

# 获取历史数据, 取后window_size+1根bar

hist = context.data.get_price(context.security, count=context.user_data.window_size + 1,

frequency=context.frequency)

# 判断读取数量是否正确

if len(hist.index) < (context.user_data.window_size + 1):

context.log.warn("bar的数量不足, 等待下一根bar...")

return

# 取得最近1 根 bar的close价格

latest_close_price = context.data.get_current_price(context.security)

# 开始计算N日最高价的最高价HH,N日收盘价的最高价HC,N日收盘价的最低价LC,N日最低价的最低价LL

hh = np.max(hist["high"].iloc[-context.user_data.window_size-1:-1])

hc = np.max(hist["close"].iloc[-context.user_data.window_size-1:-1])

lc = np.min(hist["close"].iloc[-context.user_data.window_size-1:-1])

ll = np.min(hist["low"].iloc[-context.user_data.window_size-1:-1])

price_range = max(hh - lc, hc - ll)

# 取得倒数第二根bar的close, 并计算上下界限

up_bound = hist["open"].iloc[-1] + context.user_data.K1 * price_range

low_bound = hist["open"].iloc[-1] - context.user_data.K2 * price_range

context.log.info("当前 价格:%s, 上轨:%s, 下轨: %s" % (latest_close_price, up_bound, low_bound))

# 产生买入卖出信号,并执行操作

if latest_close_price > up_bound:

context.log.info("价格突破上轨,产生买入信号")

if context.account.huobi_cny_cash >= HUOBI_CNY_BTC_MIN_ORDER_CASH_AMOUNT:

# 买入信号,且持有现金,则市价单全仓买入

context.log.info("正在买入 %s" % context.security)

context.log.info("下单金额为 %s 元" % context.account.huobi_cny_cash)

context.order.buy(context.security, cash_amount=str(context.account.huobi_cny_cash))

else:

context.log.info("现金不足,无法下单")

elif latest_close_price < low_bound:

context.log.info("价格突破下轨,产生卖出信号")

if context.account.huobi_cny_btc >= HUOBI_CNY_BTC_MIN_ORDER_QUANTITY:

# 卖出信号,且持有仓位,则市价单全仓卖出

context.log.info("正在卖出 %s" % context.security)

context.log.info("卖出数量为 %s" % context.account.huobi_cny_btc)

context.order.sell(context.security, quantity=str(context.account.huobi_cny_btc))

else:

context.log.info("仓位不足,无法卖出")

else:

context.log.info("无交易信号,进入下一根bar")

回测

Dual Thrust策略既可以用于追踪长期趋势,也可以用于抓取短期波动。

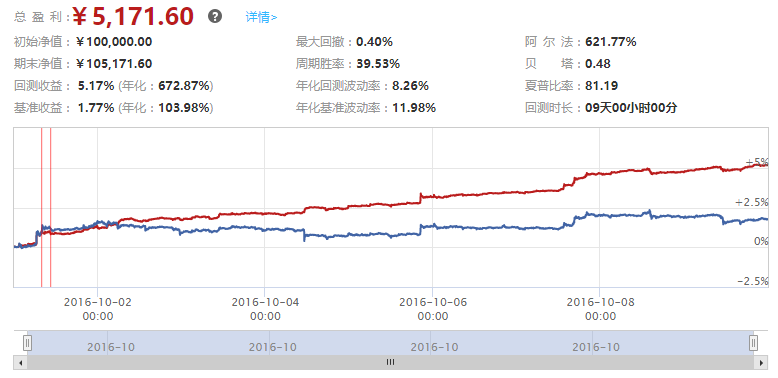

回测一(短期):

- 参数设置如下:

| 时间段 | 2016-10-01至2016-10-10 |

| 回测频率(context.frequency) | 1m |

| K1 | 0.25 |

| K2 | 0.25 |

| 回看时间窗口 | 1 |

因为是按照1分钟的频率回测,策略对时间的敏感度很高,所以我们将回看窗口设置的很小,使得其可以很快的对市场变化做出反应,防止对暴涨暴跌做不出及时的调整。同时,K1和K2设置的也相对较小,买卖都容易触碰,做到快进快出。抓住市场短时间的波动带来的收益。

- 回测结果如下:

红色的收益曲线几乎是在直线上升,最大回撤只有0.4%,都远远好于基准。在基准的几次较快的下跌中,都能较为及时的退出。

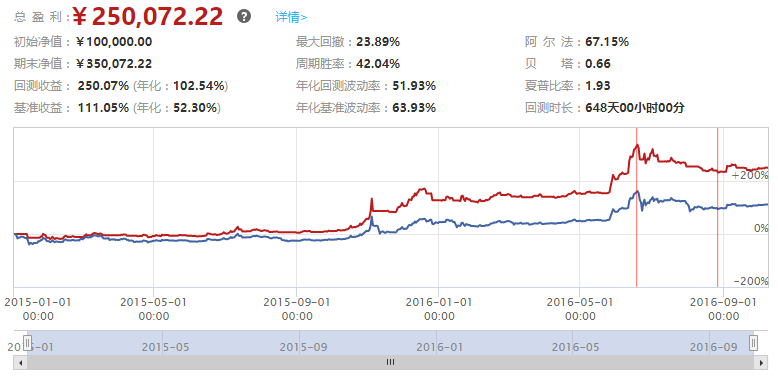

回测二(长期):

- 参数设置如下:

| 时间段 | 2015-01-01至2016-10-01 |

| 回测频率(context.frequency) | 1d |

| K1 | 0.2 |

| K2 | 0.5 |

| 回看时间窗口 | 5 |

因为现在是要用天来回测,我们将回测窗口设置的长了一些,降低假性突破的干扰。同时可以注意到,与之前不同,现在的K1和K2并不相等,这就是我们之前说的非对称。如果长期看好比特币,就将K1设置的小一些,让多头更容易触发,“宽进严出”,防止在价格震荡时被洗出局。

- 回测结果如下:

几次大的上涨行情全部抓住,而且在回调的时候也能较为及时的退出。回撤稍大,但相对于基准来说还是可以接受。在15年上半年的震荡行情中也有一定表现。

总结

Dual Thrust策略是一种简单而又行之有效的追涨杀跌策略,短期和长期都可以使用,重点是对参数的调节。调小参数做短期抓震荡,调大参数做长期抓趋势, 看多调小K1,看空调小K2。只有灵活掌握参数设置的精髓,才能从容面对各种行情。

WeQuant交易策略—Dual Thrust的更多相关文章

- WeQuant交易策略—网格交易

网格交易策略(Grid Trading) 策略介绍 网格策略本质上是一种低吸高抛的策略.标的物价格越低,吸纳的头寸越多:标的物价格越高,卖出的头寸越多.网格策略巧妙地借鉴了日常生活中渔翁撒网扑鱼的思路 ...

- WeQuant交易策略—ATR

ATR(真实波幅均值)策略 策略介绍 ATR(average true range,真实波幅均值),是用来衡量一段时间内价格的真实的平均波动范围,ATR不是一个领先指标,但是它测量最重要的市场参数之一 ...

- WeQuant交易策略—RSI

RSI指标策略 策略介绍 RSI(相对强弱指标),是通过一段时期内的平均收盘上涨和下跌数,计算价格上涨所产生的波动占整个波动的百分比,来分析市场买卖盘的意向和实力. 计算公式(以日为单位举例) RSI ...

- WeQuant交易策略—BOLL

BOLL(布林线指标)策略 简介 BOLL(布林线)指标是技术分析的常用工具之一,由美国股市分析家约翰•布林根据统计学中的标准差原理设计出来的一种非常简单实用的技术分析指标.一般而言,价格的运动总是围 ...

- WeQuant交易策略—KDJ

KDJ随机指标策略策略介绍KDJ指标又叫随机指标,是一种相当新颖.实用的技术分析指标,它起先用于期货市场的分析,后被广泛用于股市的中短期趋势分析,是期货和股票市场上最常用的技术分析工具.随机指标KDJ ...

- WeQuant交易策略—MACD

MACD(指数平滑异同平均线)策略简介MACD指标应该是大家最常见的技术指标,在很多股票.比特币的软件中都是默认显示的.MACD是从双指数移动平均线发展而来的.意义和双移动平均线基本相同,即由快.慢均 ...

- WeQuant交易策略—简单均线

简单双均线策略(Simple Moving Average) 策略介绍简单双均线策略,通过一短一长(一快一慢)两个回看时间窗口收盘价的简单移动平均绘制两条均线,利用均线的交叉来跟踪价格的趋势.这里说的 ...

- WeQuant交易策略—EMV

EMV指标策略 简介 EMV(Ease of Movement Value, 简易波动指标),它是由RichardW.ArmJr.根据等量图和压缩图的原理设计而成, 目的是将价格与成交量的变化结合成一 ...

- WeQuant交易策略—Chaikin A/D

策略名称:AD指标策略 多空双方力量浮标- AD(Chaikin A/D线)策略关键词:ChaikinA/D线.多空对比.AD指标是一种非常流行的平横交易量指标, 用于估定一段时间内该证券累积的资金流 ...

随机推荐

- 关于"模块计算机类型与目标计算机类型冲突"的解决

问题描述:我的64位工程包含32位静态库之后报错(模块计算机类型"x86"与目标计算机类型"x64"冲突),将工程修改为32位之后,又报错(若干个无法解析的外部 ...

- ASP.NET Core API 版本控制

几天前,我和我的朋友们使用 ASP.NET Core 开发了一个API ,使用的是GET方式,将一些数据返回到客户端 APP.我们在前端进行了分页,意味着我们将所有数据发送给客户端,然后进行一些dat ...

- CSS随笔2

1. css中: a:link { /*表示普通的,未被访问的链接状态*/ color: black;} a:visited { /*表示链接被访问过后的状态*/ color: bluev ...

- nopcommerce 开源商城

http://www.nopchina.net/ 中文网 http://www.nopcommerce.com/downloads.aspx 源码下载 如果要在数据库中添加一个新的数据表,需要按 ...

- 时间标签DateTime

1:DateTime类型初始化: DateTime date=new DateTime(2017,01,19,18,23,00);//此内部对应年,月,日,时,分,秒 Console.WriteLin ...

- CentOS6.3 下安装codeblocks

本人用的系统是centos6.3(虚拟机) 需要预先安装gcc编译器(参考:http://www.cnblogs.com/magialmoon/archive/2013/05/05/3061108.h ...

- u盘安装原版win10系统1703更新

7月底,微软发布了win10的1703更新,听说值得一试,于是,安装ultraISO(下载地址http://pan.baidu.com/s/1dFu48d7 密码: 53cg),下载win10的ISO ...

- Appium入门示例(Java)

一.使用Eclipse直接创建案例工程 1.打开Eclipse,[File]-->[New]-->[Project] 2.选择[Java Project]-->[Next] 3.输入 ...

- 前端开发之JavaScript篇

一.JavaScript介绍 前端三剑客之JavaScript,简称js,可能是这三个里面最难的一个了.很早以前,市面上流通着三种js版本,为了统一,ECMA(欧洲计算机制造协会)定义了规范的版本, ...

- [机器学习] Apriori算法

适用场合 Apriori算法包含两部分内容:1,发现频繁项集 2,挖掘关联规则. 通俗地解释一下,就是这个意思:1.发现哪些项目常常同时出现 2.挖掘这些常常出现的项目是否存在“如果A那么B”的关系. ...