【机器学习】Linear least squares, Lasso,ridge regression有何本质区别?

还有ridge regression uses

L2 regularization; and Lasso uses

L1 regularization.

L1和L2一般如何选取?

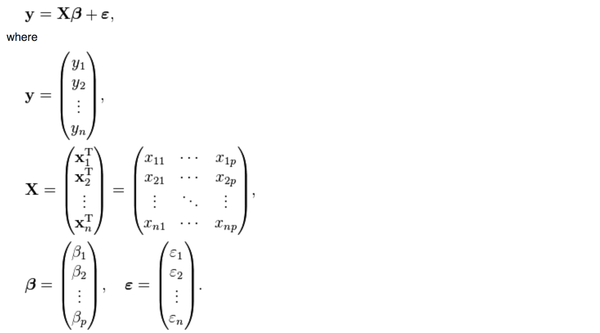

首先,普通的线性回归的公式是这样的

y是被解释变量,X是p个解释变量,我们手里有n组(y,

y是被解释变量,X是p个解释变量,我们手里有n组(y,X)的样本,然后想要通过这些样本找到一个向量beta使得

被最小化,满足这个最小化条件的beta就是线性回归要寻找的beta,数学上可以证明这个问题是有通解的:

被最小化,满足这个最小化条件的beta就是线性回归要寻找的beta,数学上可以证明这个问题是有通解的: 也就是说,只有我们手里有X和Y这两个矩阵(向量),把它们带入上面的公式就能得到我们想要的beta,然后就能用beta和新的Xi来对未知的Yi进行预测了。

也就是说,只有我们手里有X和Y这两个矩阵(向量),把它们带入上面的公式就能得到我们想要的beta,然后就能用beta和新的Xi来对未知的Yi进行预测了。然而,上面这个公式有一个问题,

这两个矩阵相乘的结果,一个p*p的矩阵(p是解释变量的个数),一定是可逆的吗?不可逆的话刚才算beta的公式不就没有意义了吗?

这两个矩阵相乘的结果,一个p*p的矩阵(p是解释变量的个数),一定是可逆的吗?不可逆的话刚才算beta的公式不就没有意义了吗?幸运的是,在实际生活中,只要我们的数据真的是随机抽取的,这个矩阵一般都是可逆的。

不幸的是,有一种存在叫做almost singular。

一个方阵(行数=列数, 比如上面那个p*p矩阵)一定可以被归类到以下两种情况:

singular: 行列式|X|=0,特征根中至少有一个是0,不满秩,不可以求逆。

nonsingular: 行列式|X|不等于0,特征根都不等于0,满秩,可以求逆。

这个矩阵

肯定是nonsingular的可以求逆,但是在一些情况下(比如multicollinearity),这个矩阵的行列式的值可能非常非常非常小(比如0.000000001),于是X只要有一个微小的变化,它的逆矩阵就会有一个很大很大的变化,导致你用不同的样本估计出来的beta的差别非常非常大,这样的矩阵就叫almostsingular。

almost singular: 行列式|X|几乎等于0,特征根有一个或多个接近于0,满秩,可以求逆,但是对X进行微小的改变会导致逆矩阵发生巨大的改变。

大家想一想,如果你用1点钟收集到的数据估出来的参数等于100,3点钟收集到的数据估出来的参数等于100000,那你到底要用哪一个?到底哪一个是对的?你并不知道。

这个问题就是楼上有人提出的“estimator 的数值解可能不存在/极不稳定”的情况。

那么如何解决呢?当然要对症下药啦。既然这个矩阵的行列式近似等于0,那我在它的对角线上全部加上一个常数不就行了嘛?

于是ridge regression就被发明出来了:

其实就是在刚刚Beta的解的公式的基础上进行了微小的调整,I是单位矩阵,lamda是通过cross

其实就是在刚刚Beta的解的公式的基础上进行了微小的调整,I是单位矩阵,lamda是通过crossvalidation来确定的,并不是需要估计的参数。这个调整就是楼上有人说的regularization。

你可能会很疑惑,如果说线性回归是在最小化下面这个方程:

那ridgeregression是在最小化什么东西呢?数学上也可以证明,上面新的beta的解,其实就是在最小化下面这个式子:

其实就是在上面的式子后面多加了一项而已。

其实就是在上面的式子后面多加了一项而已。你可能又要问了,多加的那一项凭什么是模长呢?不能把2-norm改成1-norm吗?

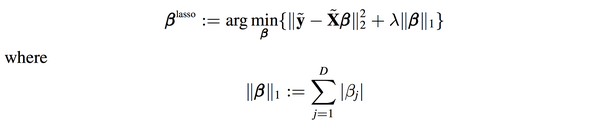

答案是可以的,这种情况就是lasso了:

遗憾的是,lasso是不能像ridge regression和linear regression一样写出“显式解”的,必须用数值方法去近似上面的优化问题的解。

幸运的是,统计学家发现用lasso算出来的beta的很多项是0,也就是说你在估计参数的时候顺带着把model selection也一起做了,买一送一哦亲!

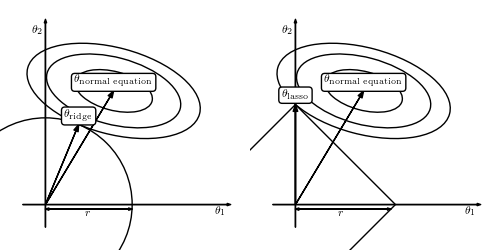

为什么会这样呢?上面有答主传了一副图:

因为lasso选了1-norm,导致theta-lasso的范围“有棱有角”,在和normal

因为lasso选了1-norm,导致theta-lasso的范围“有棱有角”,在和normalequation“相互妥协”的过程中万一碰到了“楞”或者“角”的话,就会有一个解释变量的参数变成0。比如右图中的theta1就变成了0。而左图是无论如何不可能让某个参数变成0的。

简而言之,

不想做数值优化,想要一个确定的解,选ridge regression吧!

不想做完参数估计还要做model selection挑选变量,选lasso吧!

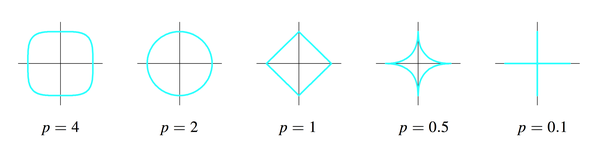

可是新的问题又出现了,ridge regression选了2-norm,lasso选了1-norm,那我能不能把这个问题拓展到p-norm的情形呢?(这个p和刚才的解释变量的个数p是两个概念)

答案是可以的,只要p大于等于1就行了。

p为什么不能小于1?因为p小于1时刚才那幅图里的圆形和正方形会继续“往里陷”,变成下面的样子:

这样这个集合就不是convex

这样这个集合就不是convexset了,没有办法做最优化了,which is another long story。

最后回到一开始“空间”的问题,为什么我说理解这个问题“空间”的概念非常重要呢?

其实线性回归的本质,是把一个n维空间的向量Y投射到p+1维空间,这个p+1维空间就是p个X解释变量和一个常数向量,这p+1个向量span出来的一个“亚空间”。因为Y本身在n维空间太复杂了,而我们生活在p+1维空间(一般情况下p+1远小于n),我们能做的就是把Y投射到我们所在的p+1维空间,尽可能的去获得更多的Y的信息。然而,有些时候因为X数据本身出现了一些问题,p+1维空间发生了“退化”或者“坍塌”,为了“支撑”起这个空间,我们在对角线上都加了一个常数,撑起了一个新的空间,这就是regularization的基本思路。

你可能又要问了,有没有可能不用投射到p+1维空间,我们直接在n维空间找到Y的全部信息呢?

答案是可以的,但是这就不叫线性回归了,这叫解线性方程组(p+1=n)。

所以说,线性代数真的很重要啊。

【机器学习】Linear least squares, Lasso,ridge regression有何本质区别?的更多相关文章

- L1,L2范数和正则化 到lasso ridge regression

一.范数 L1.L2这种在机器学习方面叫做正则化,统计学领域的人喊她惩罚项,数学界会喊她范数. L0范数 表示向量xx中非零元素的个数. L1范数 表示向量中非零元素的绝对值之和. L2范数 表 ...

- 再谈Lasso回归 | elastic net | Ridge Regression

前文:Lasso linear model实例 | Proliferation index | 评估单细胞的增殖指数 参考:LASSO回歸在生物醫學資料中的簡單實例 - 生信技能树 Linear le ...

- 线性回归——lasso回归和岭回归(ridge regression)

目录 线性回归--最小二乘 Lasso回归和岭回归 为什么 lasso 更容易使部分权重变为 0 而 ridge 不行? References 线性回归很简单,用线性函数拟合数据,用 mean squ ...

- ISLR系列:(4.2)模型选择 Ridge Regression & the Lasso

Linear Model Selection and Regularization 此博文是 An Introduction to Statistical Learning with Applicat ...

- 机器学习方法:回归(二):稀疏与正则约束ridge regression,Lasso

欢迎转载,转载请注明:本文出自Bin的专栏blog.csdn.net/xbinworld. "机器学习方法"系列,我本着开放与共享(open and share)的精神撰写,目的是 ...

- Jordan Lecture Note-4: Linear & Ridge Regression

Linear & Ridge Regression 对于$n$个数据$\{(x_1,y_1),(x_2,y_2),\cdots,(x_n,y_n)\},x_i\in\mathbb{R}^d,y ...

- [Scikit-learn] 1.1 Generalized Linear Models - Bayesian Ridge Regression

1.1.10. Bayesian Ridge Regression 首先了解一些背景知识:from: https://www.r-bloggers.com/the-bayesian-approach- ...

- 机器学习:模型泛化(岭回归:Ridge Regression)

一.基础理解 模型正则化(Regularization) # 有多种操作方差,岭回归只是其中一种方式: 功能:通过限制超参数大小,解决过拟合或者模型含有的巨大的方差误差的问题: 影响拟合曲线的两个因子 ...

- 机器学习技法笔记:Homework #6 AdaBoost&Kernel Ridge Regression相关习题

原文地址:http://www.jianshu.com/p/9bf9e2add795 AdaBoost 问题描述 程序实现 # coding:utf-8 import math import nump ...

随机推荐

- SQL手工注入技巧

MYSQL篇 1.内置函数和变量 @@datadir,version(),database(),user(),load_file(),outfile() 2.利用concat(),group_conc ...

- jquery滚动到指定位置

利用jquery实现页面可视区滚动到指定位置.直接上代码 //滚动到指定位置 function scrollTo(element,speed) { if(!speed){ speed = 300; } ...

- FJOI2017前做题记录

FJOI2017前做题记录 2017-04-15 [ZJOI2017] 树状数组 问题转化后,变成区间随机将一个数异或一,询问两个位置的值相等的概率.(注意特判询问有一个区间的左端点为1的情况,因为题 ...

- POJ 3613 [ Cow Relays ] DP,矩阵乘法

解题思路 首先考虑最暴力的做法.对于每一步,我们都可以枚举每一条边,然后更新每两点之间经过\(k\)条边的最短路径.但是这样复杂度无法接受,我们考虑优化. 由于点数较少(其实最多只有\(200\)个点 ...

- HDU 2829 [Lawrence] DP斜率优化

解题思路 首先肯定是考虑如何快速求出一段铁路的价值. \[ \sum_{i=1}^k \sum_{j=1, j\neq i}^kA[i]A[j]=(\sum_{i=1}^kA[i])^2-\sum_{ ...

- Unity3D_(地形)创建基本场景

第一人称漫游场景 地形漫游系统: (自己绘制的GIF文件超过20MB放不上博客园.截取了几张图片)按键盘上的“上下左右”可以控制第一人称的漫游视角 资源包和项目源文件:传送门 自己做的项目可执行文件: ...

- JAVA使用easyexcel操作Excel

版权声明:本文为博主原创文章,遵循 CC 4.0 BY-SA 版权协议,转载请附上原文出处链接和本声明. 本 ...

- centos6 centos7 配置开机启动服务

centos 6 :使用chkconfig命令即可. 我们以apache服务为例: #chkconfig --add apache 添加nginx服务 #chkconfig apache on 开机自 ...

- Mysql和Orcale的区别

有很多应用项目, 刚起步的时候用MYSQL数据库基本上能实现各种功能需求,随着应用用户的增多,数据量的增加,MYSQL渐渐地出现不堪重负的情况:连接很慢甚至宕机,于是就有把数据从MYSQL迁到ORAC ...

- ruby_类的调用及require的使用

在文件arrayTest_1中,定义class Liuyang内容如下:(通过require File.expand_path('../arrayTest_2',__FILE__) 来包含其他文件的文 ...