machine learning 之 多元线性回归

整理自Andrew Ng的machine learning课程 week2.

目录:

- 多元线性回归 Multivariates linear regression /MLR

- Gradient descent for MLR

- Feature Scaling and Mean Normalization

- Ensure gradient descent work correctly

- Features and polynomial regression

- Normal Equation

- Vectorization

前提:

$x_{(j)}^{(i)}$:第i个训练样本的第j个特征的值;

$x^{(i)}$:第i个训练样本;

m:训练样本的数目;

n:特征的数目;

1、多元线性回归

具有多个特征变量的回归

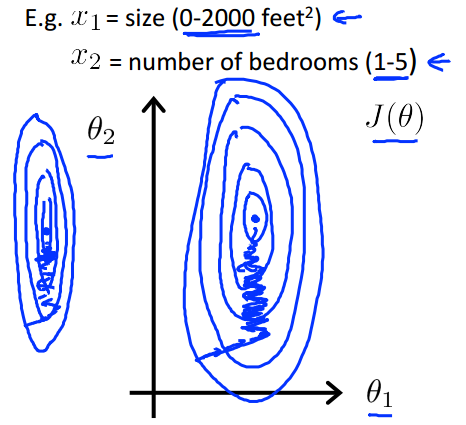

比如,在房价预测问题中,特征变量有房子面积x1,房间数量x2等;

模型:

$h_\theta(x)=\theta_0+\theta_1x1+\theta_2x_2+...+\theta_nx_n$

为了方便,认为$x_0=1$(注意这是一个vector,$[x_0^{(1)} x_0^{(2)} ... x_0^{(n)}]=1$),这样的话x和theta就可以相互匹配,进行矩阵运算了;

对于一个training example而言:

$h_\theta(x)$

$=\theta_0+\theta_1x1+\theta_2x_2+...+\theta_nx_n$

=$\theta^Tx$

=$\begin{bmatrix} \theta_0 & \theta_1 & ... & \theta_n \end{bmatrix} \begin{bmatrix} x_0\\ x_1\\ ...\\ x_n \end{bmatrix}$

对于所有的训练样本而言:

$X=\begin{bmatrix} x_0^(1) & x_1^(1) & ...& x_n^(1)\\ x_0^(2) & ... & ... & ...\\ ... & ... & ... & ...\\ x_0^(m) & x_1^(m) & ...& x_n^(m) \end{bmatrix} \qquad \theta=\begin{bmatrix} \theta_0\\ \theta_1\\ ...\\ \theta_n \end{bmatrix}$

X是design matrix,$h_\theta(x)=X\theta$

2、Gradient descent for MLR

损失函数:$J(\theta)=\frac{1}{2m} \sum_{i=1}^m(h_\theta(x^{(i)})-y_{(i)})^2 = \frac{1}{2m} (X\theta-y)^T (X\theta-y)$

GD更新准则:

$\theta_j:=\theta_j-\sum_{i=1}^m(h_\theta(x^{(i)})-y^{(i)})x_j$

3、Feature Scaling and Mean Normalization

思想:确保特征的量级在统一尺度之下

为什么要做feature scaling?

如下图,当特征不在一个尺度之下时,优化时的等高线图相当于一个又长又细的椭圆,此时GD会走的特别曲折,要很久才可以找到最优解;

而当特征的尺度一致时,优化时的等高线图是接近一个正圆,GD就会很快的找到最优解;

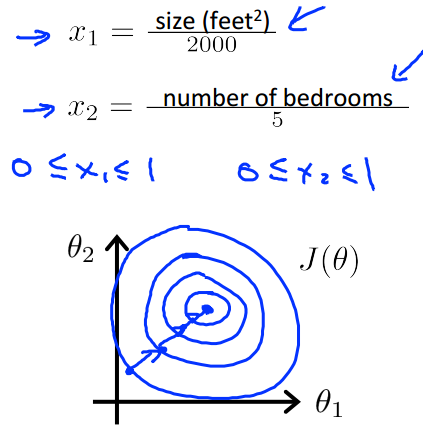

如何做feature scaling?

$x=\frac{x}{max(x)-min(x)}$

这样可以保证x在0到1之间,一般而言,-1<x<1是比较标准的scaling尺度,但是并不是一定要在这个范围之内。

Mean Normalization

结合Feature Scaling :$x=\frac{x-\mu}{range(x)}$

$\mu$是x的均值,range(x)是最大值与最小值的范围,或者是标准差;

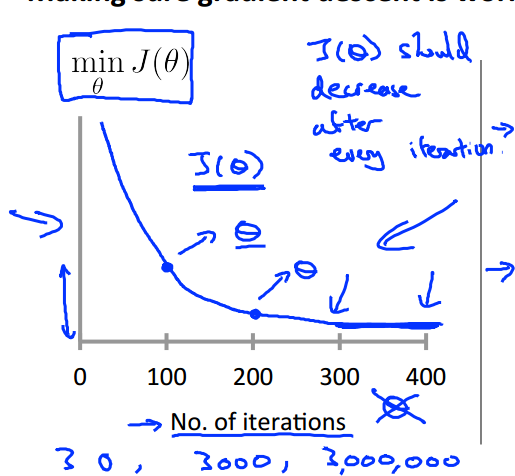

4、Ensure gradient descent work correctly

如何保证我们的Gradient descent是work correctly?可以画一个损失函数随迭代次数变化的图:

如果GD是做的对的话,那么J应该是下降的,在迭代一定次数后开始收敛。(迭代次数视问题而定,有可能是400,有可能是40,也有可能是4000)

那么怎样才是收敛呢?

在一次迭代中,J下降的十分慢,小于某个很小的阈值(如$10^-3$),但是实际上这个阈值的选择是十分困难的,建议通过J-iteration来调整;

学习率的选取

如果你的J是增大的,那么可能是因为学习率$\alpha$选取的太大了,可以调整$\alpha$;

如果J下降的十分缓慢,说明$\alpha$的选取太小了的,这会消耗很多时间达到收敛;

建议可以通过观察J-iteration图,逐步的调整$\alpha$(0.001,0.003,0.01,0.03,0.1,0.3,1,3.......);

5、Feature and Polynomial regression

Features

比如在房价预测问题中,若x1是房子的长,x2是房子的宽,此时若组合x1和x2就可以得到一个新的特征area=x1*x2;构造一个好的特征对模型是有帮助的;

Polynomial regression

同上思想,如当线性关系无法精确的拟合散点的话,那应当考虑一些非线性的函数,如quadratic、cubic和square root的关系:

$h_\theta(x)=\theta_0+\theta_1x_1+\theta_2x_2+\theta_3x_3$

$=\theta_0+\theta_1(size)+\theta_1(size)^2+\theta_1(size)^3$

此时:

$x_1=size$

$x_2=size^2$

$x_3=size^3$

同时,在这个时候,Feature Scaling就显得特别重要了:

因为若size<10,则$size^2<100$,$size^3<1000$,

6、Normal Equation

在线性回归问题中,除了可以用GD求最优解,还可以用解析解之间求解,在线性代数中:

$\frac{\partial J}{\partial \theta}=0$是有解析解的:

$\theta=(X^TX)^-1X^Ty$

注意用这种方法求解时,就没必要进行Feature Scaling了;

那既然有解析解了,为什么还要使用Gradient descent呢?

| Gradient Descent | Normal Equation |

| 需要进行迭代 | 无需迭代 |

| 需要设定学习率$\alpha$ | 无需设定学习率$\alpha$ |

| 时间复杂度为O(kn2) | 时间复杂度O(n3)(主要是求逆的复杂度) |

由表中第3点,当数据的特征特别多(n=106)时,Normal Equation会耗费相当多的时间

而且,并非所有的优化问题都要解析解,很多复杂的机器学习问题是没有解析解的,此时我们还是需要使用Gradient Descent来求解

$X^TX$没有逆?

注意到解析解里面有个求逆运算,但是有些情况是没有逆的:

- Redundant features(linearly dependent)

当两个特征是线性依赖的时候,比如size in feet2 和size in m2;

- Too many features(m<=n)

当特征太多了,多于训练样本的数目的时候;

如何解决这个问题?

删除一些特征,或者使用regularization;

注:在matlab/octave中,求逆有inv和pinv两种,而pinv就是在即使没有逆的时候也可以求出来一个逆;

7、Vectorization

在求解一个线性回归问题的时候,无论是计算损失,还是更新参数($\theta$),都有很多的向量计算问题,对于这些计算问题,可以使用for循环去做,但是在matlab/octave,或者python或其他语言的数值计算包中,对向量的计算都进行了优化,如果使用向量计算而不是for循环的话,可以写更少的代码,并且计算更有效率。

在上面的一些公式中,都做了vectorization的处理。(主要是计算损失和更新参数)

machine learning 之 多元线性回归的更多相关文章

- [Machine Learning]学习笔记-线性回归

模型 假定有i组输入输出数据.输入变量可以用\(x^i\)表示,输出变量可以用\(y^i\)表示,一对\(\{x^i,y^i\}\)名为训练样本(training example),它们的集合则名为训 ...

- [Machine Learning] 单变量线性回归(Linear Regression with One Variable) - 线性回归-代价函数-梯度下降法-学习率

单变量线性回归(Linear Regression with One Variable) 什么是线性回归?线性回归是利用数理统计中回归分析,来确定两种或两种以上变量间相互依赖的定量关系的一种统计分析方 ...

- Coursera《machine learning》--(2)单变量线性回归(Linear Regression with One Variable)

本笔记为Coursera在线课程<Machine Learning>中的单变量线性回归章节的笔记. 2.1 模型表示 参考视频: 2 - 1 - Model Representation ...

- 【Machine Learning】单参数线性回归 Linear Regression with one variable

最近开始看斯坦福的公开课<Machine Learning>,对其中单参数的Linear Regression(未涉及Gradient Descent)做个总结吧. [设想] ...

- 机器学习---最小二乘线性回归模型的5个基本假设(Machine Learning Least Squares Linear Regression Assumptions)

在之前的文章<机器学习---线性回归(Machine Learning Linear Regression)>中说到,使用最小二乘回归模型需要满足一些假设条件.但是这些假设条件却往往是人们 ...

- Machine Learning 算法可视化实现1 - 线性回归

一.原理和概念 1.回归 回归最简单的定义是,给出一个点集D,用一个函数去拟合这个点集.而且使得点集与拟合函数间的误差最小,假设这个函数曲线是一条直线,那就被称为线性回归:假设曲线是一条二次曲线,就被 ...

- 机器学习---用python实现最小二乘线性回归算法并用随机梯度下降法求解 (Machine Learning Least Squares Linear Regression Application SGD)

在<机器学习---线性回归(Machine Learning Linear Regression)>一文中,我们主要介绍了最小二乘线性回归算法以及简单地介绍了梯度下降法.现在,让我们来实践 ...

- 《Machine Learning in Action》—— 浅谈线性回归的那些事

<Machine Learning in Action>-- 浅谈线性回归的那些事 手撕机器学习算法系列文章已经肝了不少,自我感觉质量都挺不错的.目前已经更新了支持向量机SVM.决策树.K ...

- 机器学习---线性回归(Machine Learning Linear Regression)

线性回归是机器学习中最基础的模型,掌握了线性回归模型,有利于以后更容易地理解其它复杂的模型. 线性回归看似简单,但是其中包含了线性代数,微积分,概率等诸多方面的知识.让我们先从最简单的形式开始. 一元 ...

随机推荐

- java,while循环的使用,接收用户的输入,进行不同的操作!

package cn.edu.nwpu.java; import java.util.Scanner; public class IsoscelesTriangle { public static v ...

- pat1091-1100

1091bfs傻逼题,dfs会爆栈 #include<iostream> #include<cstdio> #include<cstring> #include&l ...

- 从零一起学Spring Boot之LayIM项目长成记(六)单聊群聊的实现

文章传送门: https://my.oschina.net/panzi1/blog/1577007 并没有放弃博客园,只是 t-io 在 oschina发展.用了人家的框架,也得帮人家做做宣传是吧~~

- VmWareTool安装

- 都在说RunLoop...... 到底什么是RunLoop?

RunLoop(消息循环):说白了就是一种事件监听循环.就好比是一个while循环,监听到事件就起来,没有就休息. 介绍: 它可以在不同模式下进行切换,iOS有五种模式,其中UIInitializat ...

- [SCOI2008]斜堆

题目大意 1.题目描述 斜堆(skew heap)是一种常用的数据结构. 它也是二叉树,且满足与二叉堆相同的堆性质: 每个非根结点的值都比它父亲大.因此在整棵斜堆中,根的值最小. . 但斜堆不必是平衡 ...

- 【CJOJ1167】【洛谷1894】[USACO4.2]完美的牛栏

题面 Description 农夫约翰上个星期刚刚建好了他的新牛棚,他使用了最新的挤奶技术.不幸的是,由于工程问题,每个牛栏都不一样.第一个星期,农夫约翰随便地让奶牛们进入牛栏,但是问题很快地显露出来 ...

- Gulp-自动化编译sass和pug文件

突然发现在我博客文章中,缺少这一块的记录,那我就补一篇吧. gulp的环境配置和安装:http://www.cnblogs.com/padding1015/p/7162024.html 这里就补充一篇 ...

- Pycharm头部注释添加

1.第一步 2.第二步 搜索框输入:File and Code Templates 然后右边找到 Python Script 3.第三步 将下面内容复制到图中红框内,然后点击OK #!/usr/bin ...

- PHP基础入门(一)

php现在很火的后台开发语言,它融合了许多其他的语言,所以它的灵活性不用多说.话不多说,我们开始php的学习吧! 整数类型:$变量名=132;浮点类型:$变量名=1.32;字符串类型:$变量名=&qu ...