个股和股票池的beta系数的估算

个股的beta系数的估算

代码

def test_gg_beta(symbol='000895.sz',

start='2018-01-01',

plot_price=True,

align_to='gg',

plot_k=True,

):

'''

align_to: str, ['gg', 'dp'], 数据对齐的方式

'gg': 表示对齐到个股, 改变大盘的数据, 以对齐到个股上

'dp': 表示对齐到大盘, 改变个股的数据, 以对齐到大盘上

>>> symbol='000895.sz'

>>> start='2018-01-01'

>>> beta, df = test_gg_beta(align_to='gg', plot_k=False)

>>> beta2, df2 = test_gg_beta(align_to='dp', plot_k=False)

>>> beta, df, plots = test_gg_beta('000933.sz')

>>> beta, df = test_gg_beta('000933.sz', plot_price=False, plot_k=False)

结果是:

0.83(双汇发展 @ 2018年)

1.64(神火股份 @ 2018年)

'''

_date = datetime.datetime.now().date().isoformat()

title='QC图件: 用于计算个股的Beta系数(DP:399317) \n 制作日期: {}'.format(_date)

c=Context(symbol)

stk = Stock(c,start)

stk.grab_data_from_tdxhq()

stk.qfq()

stk.grab_index_from_tdxhq()

stk.indicator()

# 个股通常会有停牌的时候, 所以需要对齐

# 比如以个股为准, 把大盘对齐到个股是时间戳里:

# 将大盘的收盘线, 插入到个股的ohlc数据框里(用assign方法)

if align_to == 'gg':

f = stk.ohlc.close[0] / stk.aindex.close[0]

df=stk.ohlc.assign(dp=stk.aindex.close * f)

df=df.loc[:, ['close', 'dp']]

beta = ttr.estimateBeta(df.close, df.dp)

title += '\n{:s}({:s})的Beta系数: {:.4f}(数据对齐到个股)'.format(stk.context.name,stk.context.code, beta)

if plot_price:

plt.figure()

df.plot(title=title)

elif align_to == 'dp':

f = stk.aindex.close[0] / stk.ohlc.close[0]

df2 = stk.aindex.assign(gg=stk.ohlc.close * f)

df2 = df2.loc[:, ['close', 'gg']]

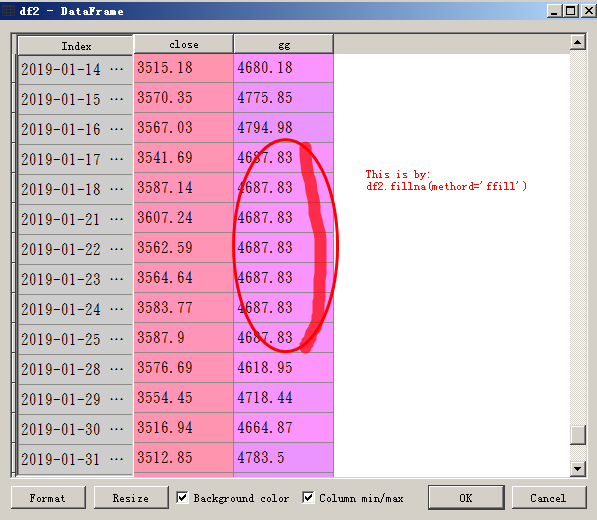

df2 = df2.fillna(method='ffill') # 向未来填充 (用老数据向下填充)

beta2 = ttr.estimateBeta(df2.gg, df2.close)

title += '\n{:s}({:s})的Beta系数: {:.4f}(数据对齐到大盘)'.format(stk.context.name,stk.context.code, beta2)

if plot_price:

plt.figure()

df2.plot(title=title)

if plot_k:

# fig,ax = plt.subplots(1,1)

#stk.mycandlestick_ohlc(ax, [20,60])

#stk.mycandlestick_ohlc(ax, with_raw_quotes=True)

# stk.mycandlestick_ohlc(ax, with_raw_quotes=False)

subset = slice(-120*3,None) # '2017-07' '2017'

subset = None

plots = pl.Plotter(stk.context, stk, subset) #plot stk data

# plots.plot_candle_only( 'lday')

plots.plot_candle_vol('lday')

#plots.plot_candle_vol('lday', savefig=True)

if align_to=='gg':

return beta, df

else:

return beta2, df2

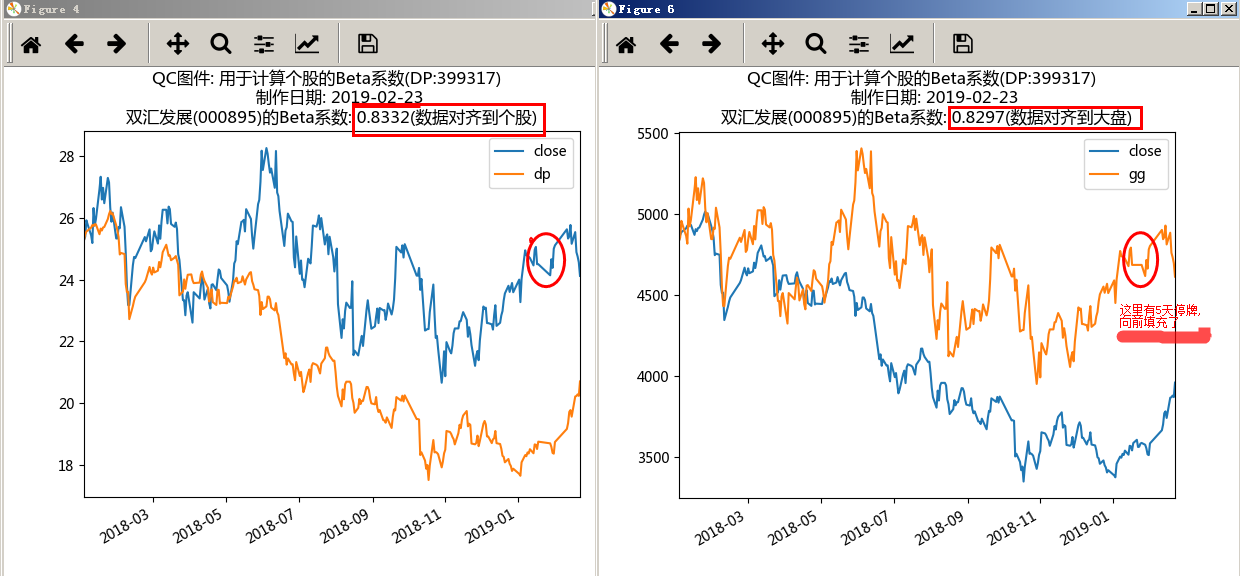

结果图

结论

用276天大盘交易日(同期个股是271个交易日)的数据, 采用两种方法, 得到的beta值为:

0.833 vs 0.830

非常接近.

小于1的beta, 揭示了该股在大盘下跌阶段的优异表现.

股票池的beta

代码

def study_block_beta(subset=(8,18,1),show=False):

'''

>>> beta, res = study_block_beta()

>>> beta, res = study_block_beta(show=True)

'''

syms_, syms = read_zxg(subset)

betas, names, codes=[],[],[]

for enum, sym in enumerate(syms):

stk=load_data(sym)

sname = stk.context.name

code = stk.context.code

names.append(sname)

codes.append(code)

pw=sname_print_width(sname)

sdt = str(stk.sdt)[:10]

edt = str(stk.edt)[:10]

prompt = 'loaded data: {:<{pw}} {} {} {}'.format(sname,

code,

sdt, edt,

pw=pw)

print(prompt)

beta=ttr.estimateBeta(stk.ohlc.close, stk.aindex.close)

betas.append(beta)

if show:

#make plot

close = stk.ohlc.close

close = close/close[0] * 10.0

#if not isinstance(fig, plt.Figure):

if enum==0:

fig=plt.figure(); type(fig)

aindex = stk.aindex.close/stk.aindex.close[0] * 10.

ax = aindex.plot(label='国证A指', lw=4, logy=True, ) #use_index=)

close.plot(axes=ax, label=sname, logy=True,)

else:

if enum< len(syms) - 1:

close.plot(axes=ax, label=sname,logy=True,)

else:

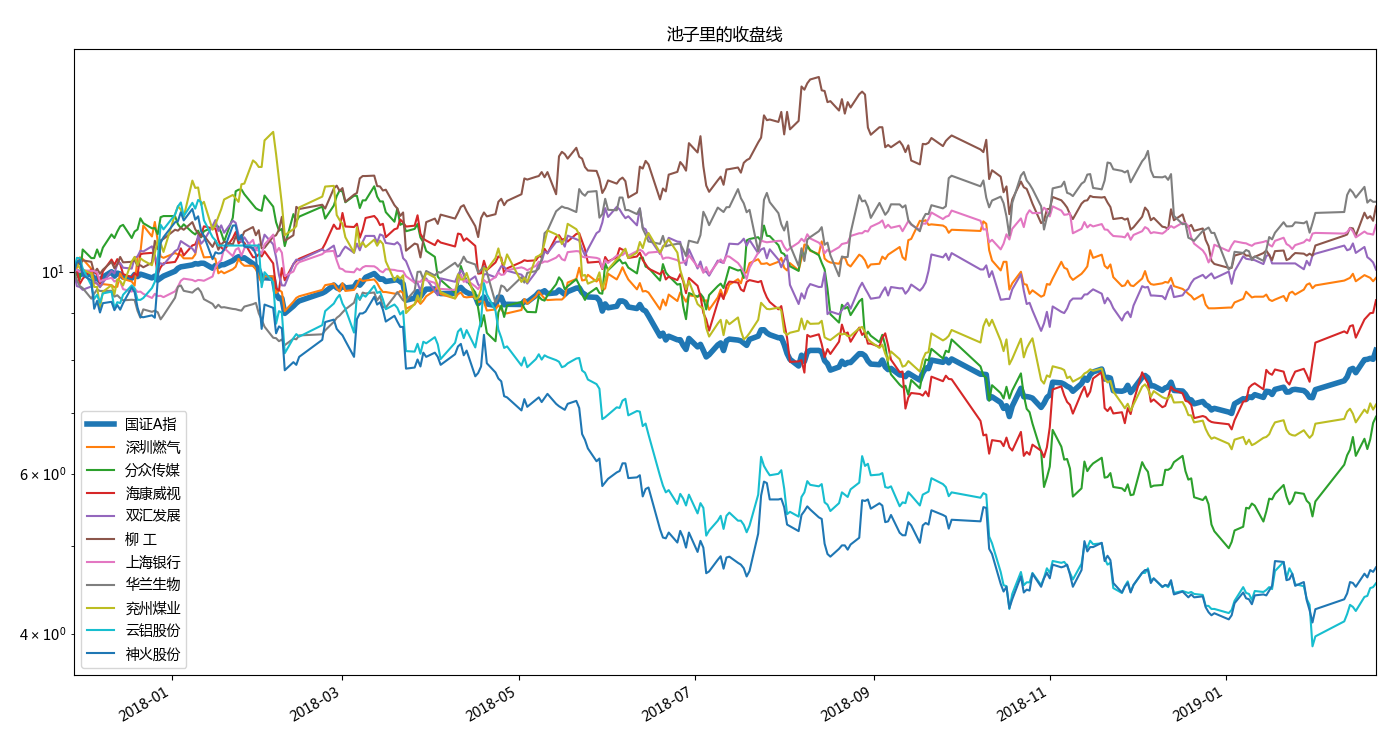

close.plot(axes=ax, label=sname,logy=True, title='池子里的收盘线')

ax.legend()

resS = '{} {:8} {:6} {:6} \n'.format('Num','name', 'code', 'Beta')

resS += '-' * 33 + '\n'

for i in range(len(names)):

pw=sname_print_width(names[i])

resS += '{:3d} {:{pw}} {} {:.3f} \n'.format(i, names[i], codes[i], betas[i], pw=pw)

print( resS)

return betas, resS

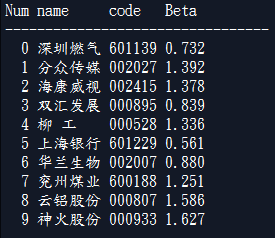

结果:

Num name code Beta

0 深圳燃气 601139 0.732

1 分众传媒 002027 1.392

2 海康威视 002415 1.378

3 双汇发展 000895 0.839

4 柳 工 000528 1.336

5 上海银行 601229 0.561

6 华兰生物 002007 0.880

7 兖州煤业 600188 1.251

8 云铝股份 000807 1.586

9 神火股份 000933 1.627

300个交易日: 2017-11-28 -- 2019-02-22 时间段的数据:

520个交易日: 2017-01-03 -- 2019-02-22 时间段的数据:

个股和股票池的beta系数的估算的更多相关文章

- 检验两个随机序列的beta系数

检验两个随机序列的beta系数 代码 def test_beta(loops=10): ''' 检验两个随机序列的beta系数 :loops: int, 循环次数, 每次循环会产生两个随机序列, 然后 ...

- 缠中说禅股票交易系统图解 z

缠中说禅股票交易系统图解 2010-03-23 10:51 (王纯阳)缠论祖师的经典语录 1. 就在买点买,卖点卖:当然,买点并不一定是一个点,一个价位,级别越大的,可以容忍的区间越大. 2. 你要经 ...

- 如何使用Pythonapi函数写股票策略

如何使用Python api 函数写股票策略 写策略需要了解的语法包括两方面,一方面是语言本身的语法(包括相关库),另一方面是量化平台提供的api.量化平台提供的api帮助文件里都有了,本文主要介绍写 ...

- python+Sqlite+Dataframe打造金融股票数据结构

5. 本地数据库 很简单的用本地Sqlite查找股票数据. DataSource类,返回的是Dataframe物件.这个Dataframe物件,在之后的业务,如计算股票指标,还需要特别处理. impo ...

- Python之关于量化投资实现代码--根据策略提出的代码--还未完善

# 根据缺口的模式选股买股票 ''' -------------------------------------------- 1.总体回测前要做的事情 initialize(context) 1.1 ...

- <股市高手和你想的不一样>读书笔记

书在这里 在股市中挖掘真正有成长潜力的好企业,是成功投资者的关键 股票被低估的时候,才值得买 我们买股票,就是买这家公司的未来 公司的成长性要重点看两个方面,一个方面要看该公司近三年的成长趋势,另外一 ...

- 【pyhon】理想论坛爬虫1.05版,将读取和写DB分离成两个文件

下午再接再厉仿照Nodejs版的理想帖子爬虫把Python版的也改造了下,但美中不足的是完成任务的线程数量似乎停滞在100个左右,让人郁闷.原因还待查. 先把代码贴出来吧,也算个阶段性成果. 爬虫代码 ...

- 【Nodejs】理想论坛帖子爬虫1.01

用Nodejs把Python实现过的理想论坛爬虫又实现了一遍,但是怎么判断所有回调函数都结束没有好办法,目前的spiderCount==spiderFinished判断法在多页情况下还是会提前中止. ...

- day33 Python与金融量化分析(三)

第三部分 实现简单的量化框架 框架内容: 开始时间.结束时间.现金.持仓数据 获取历史数据 交易函数 计算并绘制收益曲线 回测主体框架 计算各项指标 用户待写代码:初始化.每日处理函数 第四部分 在线 ...

随机推荐

- WMS与MES集成

ERP的物流管理只偏重于帐务的管理,对现场实物流的及时性和精细程度管理均不够,无法满足企业日益精细化管理的需求,WMS可以弥补这个缺陷,WMS采用条码技术及时反应物流过程中的变化,同时将存量细化到货架 ...

- GlusterFS 增删节点及改变复制份数

一.增加节点 1.需要主机添加到主机池中 gluster peer probe server3 gluster peer probe server4 2.查看状态 3.添加节点并复制2份(增加复制 ...

- java List<String>的初始化

今天在处理生成excel的时候用到了java的list,但是需要直接赋值固定的几个变量,如果先初始化然后add的方法: List<String> name = new ArrayList( ...

- CAP定理与BASE理论

1. CAP定理 C:Consistency,一致性 A:Availability,可用性 P:Partition tolerance,分区容错性 CAP定理,指的是在一个分布式系统中,一致性.可用性 ...

- Centos 7最小化安装后配置

关闭SELINUX vi /etc/sysconfig/selinux SELINUX=disabled :wq 配置网卡(最小化安装后ifconfig无法使用),该配置的前提是采用 NAT模式 vi ...

- 读取excel思路

1.输入地址 2.输入指定的sheet 通过sheet()[]方式指定 3.输入执行的单元位置 通过 .cell_value(x,y)方式指定 示例 data = xlrd.open_workboo ...

- 洛谷P3066 [USACO12DEC]逃跑的BarnRunning Away From…

题面链接 一句话题意:给出以1号点为根的一棵有根树,问每个点的子树中与它距离小于等于l的点有多少个. 我:似乎并不好做啊...看了题解后大雾... sol:考虑树上差分,对于一个点,在他那个位置++, ...

- Nginx HTTP 过滤addition模块(响应前后追加数据)

--with-http_addition_module 需要编译进Nginx 其功能主要在响应前或响应后追加内容 add_before_body 指令 将处理给定子请求后返回的文本添加到响应正文之前 ...

- pgm终

这里罗列一些看完此书后遗留的问题: 常用 model 通过 BP/LBP 重新审视 inference 部分 Lauritzen algorithm/Lauritzen-Spiegelhalter a ...

- BZOJ2004 HNOI2010公交线路(状压dp+矩阵快速幂)

由数据范围容易想到矩阵快速幂和状压. 显然若要满足一辆公交车的相邻站台差不超过p,则每相邻p个站台中每辆车至少经过一个站台.可以发现这既是必要的,也是充分的. 开始的时候所有车是相邻的.考虑每次把一辆 ...